基础知识

———————————————————————————

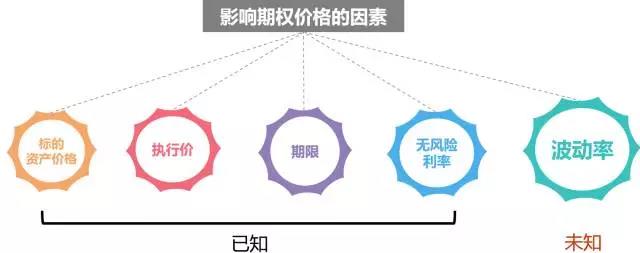

波动率含义Volatility(Vol)

波动率(Vol)是资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映资产的风险水平。

Vol高,资产价格的波动就剧烈,资产收益率的不确定性就强,期权理论价格就高。

对于期权买方,Vol高,标的资产价格偏离执行价的可能性就大,可能获得的收益就大,因而买方愿付更多的权利金;

对于期权卖方,Vol高,其承担的价格风险就大,因此需要收取更高的权利金。

相反,标的资产Vol低,买方可能获得的收益就小,期权卖方承担的风险小,因此期权的价格越低。

指过去某段时间内收益率的波动程度。

是通过统计方法,利用资产历史价格数据计算而得,是确定的。

它的大小不仅体现了资产在统计期内的波动状况,更是分析和预测其他几类波动率的基础。

其计算方法可总结如下:

1.从市场上获得资产在固定时间间隔(如每天、每周或每月等)上的价格。

2.对于每个时间段,求出该时间段末与该时间段初的资产价格之比的自然对数。

3.求出这些对数值的标准差,再乘以一年中包含的时间段数量的平方根(如,选取时间间隔为每天,则若扣除闭市,每年中有252个交易日,应乘以根号252),得到的即为历史波动率。

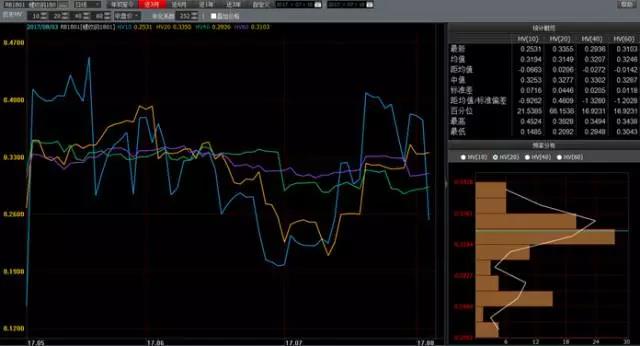

下图为RB1801合约20个交易日的历史波动率算法

下图为RB1801合约wind历史波动率数据:

将期权实际价格带入期权定价公式,可反推出一个Vol值,这就是隐含波动率。

它是期权的市场价格中“隐含”的对标的资产Vol的预期值,包含市场中大量前瞻性信息,反映了市场对于标的资产未来Vol的预期。

它是市场价格的真实映射,而有效市场价格是供求关系平衡下的产物,是买卖双方博弈后的结果,因此IV反映的是市场对标的资产未来波动率的预期。

短期看,若IV呈下降趋势,可以认为市场预期标的资产的未来波动率降低,从而期权价格可能会降低;反之亦然。

长期看,IV可能存在均值回复过程,向均值回归(参考意义不太大)。

是指通过历史数据,运用统计和计量方法对实际波动率进行预测得到的结果。

(拍脑袋,较主观)

国内场外期权由于尚未形成供求关系平衡的成熟市场,因此尚无有效的隐含波动率。市场上普遍价格形成机制是在历史波动率的基础上使用预期波动率定价。

实际操作

———————————————————————————

那么实操中投资期权该如何使用波动率呢?

波动率交易原理

对于做价格方向性交易的客户来说,Vol的影响主要体现在期权交易初期权利金定价高低。交易开始之后,收益情况取决于行情走势。

如果不确定方向,就可以交易波动率。

对于做纯粹波动率交易的客户,其操作思路为:通过对冲等手段使得持有的组合头寸只受波动率变化的影响。

波动率交易策略

可考虑内外盘波动率套利

----华泰有色/贵金属/油脂油料等品种期权波动率有时低于外盘,存在套利机会。

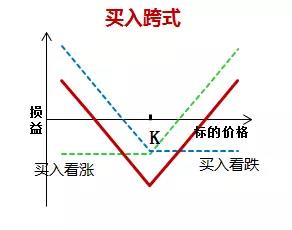

认为目前波动率较低,但价格在一定区间长期盘整,会在某个方向有突破。

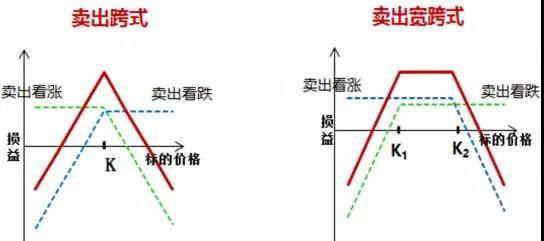

举例:客户认为RB1801会在4000处有大幅波动,即可买入执行价(K)为4000元/吨的跨式期权。

该方案缺陷:成本较高,因为买入了2个期权。

该方案优势:稳健,只要有大幅波动即可盈利;操作简单;可以避免滑点。

适合情境:事件驱动行情。

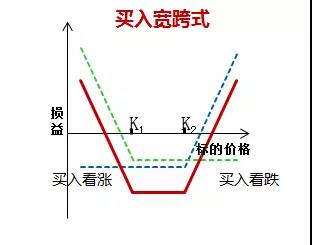

举例:客户认为RB1801价格会在4000以下或4100以上有大幅波动,即可买入执行价(K1)为4000元/吨,执行价2(K2)为4100元/吨的跨式期权。通过放弃4000至4100点之间的价格波动收益来换取更低的期权费成本。

原理:买入期权后把方向上的风险(Delta)对冲掉。买看涨(或看跌)皆可,

这里我们用买入看涨期权为例。比如L1801,目前市价为8800元/吨。

买入执行价为8800元/吨的3个月L1801平值看涨期权,10手期货的量(华泰单笔场外期权最小交易规模)。华泰卖价为400元/吨,即客户需要支付权利金400*5*10=2万元。当价格涨到10000元/吨时,期权获得净利润:(10000-8800-400)*50=4万元。

此时空期货,锁定该利润。

需要空的期货数量可根据delta值算出:期货手数=期权期货手数*delta

(具体方法,可以网上搜索“期权计算器”,输入相应期权要素,根据Black-Scholes公式算出期权delta值。该例子中价格涨至10000点时期权delta为0.8,则需要空10手*0.8=8手期货。)

若价格回落至9000点,期货赚10000-9000=1000元/吨,期权端浮盈减少10000-9000=1000元/吨。期权期货组合达到盈亏平衡。若认为下跌已差不多见底,平期货,只保留看涨期权。如果价格再次上涨,则期权又赚钱。以此思路灵活操作。

前提条件:期权先赚到钱再去锁住利润,之后择机开&平期货。

缺陷:如果一开始没有赚钱呢?

适合情境:震荡行情

买入执行价为8800元/吨的3个月L1801平值看涨期权,100手期货的量。华泰卖价为400元/吨,即客户需要支付权利金400*5*100=20万元。同时做8800的期货空单。

该例子中期权delta为0.52,因此需要空的期货数量为100手*0.52=52手。

若价格上涨,根据delta值的变化加空期货。比如交易第二天价格上涨至9000点,期权delta较昨日变动0.07,则需要加空100手*0.07=7手期货。

再涨再空。若下跌,平期货空单。

这样一来就对冲掉了方向性风险。

只要最终波动率比买的时候波动率大,期权价值变大,即可赚钱,不需对趋势有判断。

但若客户对趋势有好的判断,可以不完全按照delta值对冲,留点方向性判断,可能赚得更多。

该方案优势:比单纯做方向性投资稳健。

该方案缺陷:出现大行情时会有较大的赔付风险。

该方案优势:只要没有大幅波动即可盈利,操作简单。

适合情境:小幅震荡行情。

卖出宽跨式相对卖出跨式期权风险较小,收益也稍少。

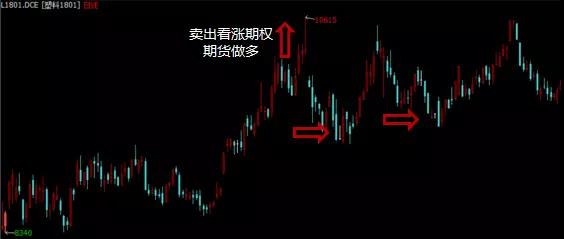

卖出虚值看涨期权,同时期货做多,若价格下跌就平期货,涨了就无所谓。

(注:选择虚值期权原因是其波动率相较平值更高,且被行权概率较低)

【风险提示】:当标的价格出现对期权卖方不利的震荡大行情(即波动率变大)时,该策略潜在风险巨大。因为通过卖权获得的权利金是有限的。当权利金不足以覆盖需要赔付的金额,即开始产生亏损。因此要做好止损策略。考虑到该方案风险较大,操作难度较高,这里不展开描述。

小结

———————————————————————————

1.期权的波动率交易策略是相对稳健的,尤其是买权。给投资者提供了多一种的交易方式和交易思维的选择。客户可根据市场情况,投资需求和自身交易能力综合考虑。

2.对于CU ZN PTA等波动率变化较大的品种进行波动率交易,机会更多。