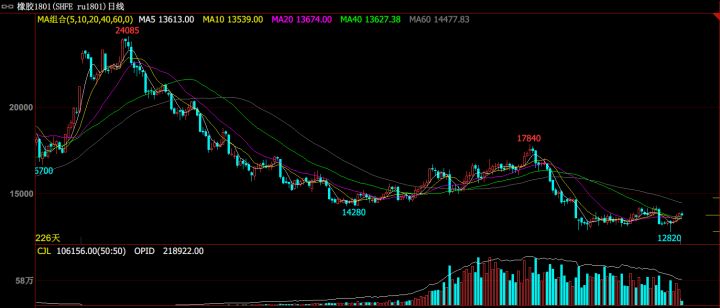

橡胶从2017年年初的22000多点跌到年内新低的12820点之后,开始了小的反弹行情。一些不关心基本面的交易者主观上认为,橡胶价格已经跌到了历史比较低的位置,现在抄底的盈亏比十分合算,因为未来下跌的空间有限,而上涨的空间似乎更大一些,所以纷纷介入做多了。还有一些关心基本面的交易者,只是缺乏一定的交易法则,看到上期所仓单减少了20万吨,盘面上橡胶期货也开始上涨了,就认为橡胶反转了,开始跟着做多。

根据我之前介绍的交易法则,从库存、基差、技术信号三个维度来进行考量,同时还需要注意产业利润与宏观两个方面的因素。从库存来看,橡胶依然处于高库存状态,需要注意的是,仓单减少了20万吨,一方面是由于ru1711进行交割的原因被多头直接带走导致的。

另一方面是由于2017年的老胶无法继续注册仓单到2018年进行交割,所以进行了库存转移,总库存下降并不是很多,库存依然很高。从基差来看,ru1801一直处于高升水状态。从技术信号来看,现在没有给我们任何入场做空的信号,我们还需要继续等待。为什么依然看空橡胶呢?

因为下游需求并没有太大的起色,这注销的20万吨仓单对应的货物被抛到现货市场上,对现货价格会造成比较大的压力,供应宽松的情况会加剧,现货价格进一步下跌的可能性比较大,这样一来,期货下跌的概率也是非常大的。所以追多橡胶,我不认为是好的选择,期货市场上有那么多品种,做的时候,我们应该选择低库存且贴水的,而不是橡胶这种高库存且升水的品种。

既然不可以追多,那么是不是就可以做空呢?当然也不是!一方面原因,ru1801还不满足给我们开仓入场做空的明显技术信号;另一方面我不知道会不会发生逼仓的情况。也许你会好奇,高库存的情况下,多头也敢逼仓吗?

是的,按照常理来说,如果现货市场上货源充足的话,多头很难逼仓的。但是问题在于交割制度的约束,ru1709交割获得的老胶无法在ru1801上继续进行交割,也正是基于这个原因,当时ru1801才能够升水4000点以上。关于橡胶的交割制度,我在这里详细介绍一下,很多人私信我关于这个问题。

关于橡胶交割的要求,国营胶场产的标一和泰国3号烟片胶可以进行交割,民营农场产的橡胶是无法进行交割的,但由于泰国进口的3号烟片胶要比国内的SCR WF质量好,价格高,所以基本上没有人会傻傻地选择用高质量高价格的3号烟片胶进行交割,国内期货市场上进行交割的基本上都是几大国营胶场生产的橡胶。这是第一个核心问题!

此外,上期所还规定:国产天然橡胶在库交割的有效期限为生产年份的第二年的最后一个交割月份,超过期限的转作现货。橡胶每年最后一个交割月份是11月合约,我们以2016年生产的橡胶为例,2016年产的橡胶最迟在ru1711上进行交割,否则无法进入2018年之后的合约进行交割。如果只看这一点,你可能会觉得ru1801上进行交割的只要是2017年生产的胶就可以了,现在2017年基本上都过去了,那么ru1801这不有很多可以进行交割的货吗?

其实不是的!上期所还规定:当年生产的国产天然橡胶如要用于实物交割,最迟应当在第二年的六月份以前(不含六月)入库完毕,超过期限不得用于交割。这个很重要的!试想一下,如果你是国营胶场,你手中有16年的老胶和17年的新胶,你打算在ru1709合约上进行交割,你注册仓单时会用16年老胶还是17年新胶呢?

显然是用16年老胶,因为17年新胶,我既可以在期货市场继续抛,如果价格合适,我也可以在现货市场上直接抛,而16年的老胶,如果我不进行交割的话,以后我只能在现货市场上抛了,那就无法确保我的利益最大化。

所以,如果我打算把16年的老胶在期货市场抛掉,我就必须在2017年6月份之前,将这些老胶注册成仓单放在上期所指定的交割仓库,当然这都是有成本你的,每吨橡胶每天都需要交一定的费用,然后我会在9月合约、11月合约甚至是7、8月合约上陆续进行交割出货,所以这些通过交割获得的胶都是16年的老胶,无法再在期货市场上继续注册仓单进行流通,只能够在现货市场上消化了。

这也就解释了,为什么橡胶9月合约交割后就无法进入来年1月继续进行交割。根本原因就在于,当年进行交割的橡胶基本上都是上一年度生产的橡胶,而本年生产的橡胶基本上都在下一年度的合约进行交割。

当下橡胶期货比现货一直保持升水2000点,而新胶基本上都在国营胶场手中,那么ru1801进行交割时,其他做空的产业到底有没有17年产的新胶进行交割呢?这个不太清楚!从各自的角度来看,多头希望空头没有那么多17年新胶进行交割,那么多头就敢于逼仓。

空头当然希望自己有足够多的新胶进行交割,但新胶基本上都被国营胶场把控,当下现货价格比期货低2000块,除非空头愿意接受高价格来买入新胶,否则国营胶长不可能把17年的新胶按照当下较低的市场价格出售,所以空头如果手中没有足够的17年新胶,其实还是比较被动的,一边可能受制于多头的逼仓,另一边受制于国营胶长的加价。

我们再从国营胶场的角度来讲,我手中有新胶,如果发生逼仓,空头溃败,橡胶期货价格上涨,这对于我在期货市场上出售橡胶更有利;如果不发生逼仓,在高库存高升水的情况下,多头溃败,期货价格跌下去,对我来说似乎并不太好。

举例来说,假设国营胶场在期货市场上抛货的价格是14000,如果期货涨到15000,国营胶场期货账户亏损1000个点,但是交割时收到15000点,净收益是14000点,而此时橡胶价格处于高位,我的新胶入股此时继续抛的话,价格就是15000。相反,假设期货不是上涨,而是下跌到13000,国营胶场期货账户盈利1000点,交割收到13000点,净收益14000点,但此时橡胶价格是13000,

如果我此时再抛货的话,价格就是13000。显然不如我在15000时抛货赚的多。所以,从国营胶场的角度讲,在橡胶需求不好,库存较高,期货高升水的情况下,我更希望发生逼仓,让期货价格涨得越高越好。

如果上面我所介绍的交割制度以及对橡胶当下多头、空头、国营胶场各方利弊的思考你能够理解的话,你就不难理解为什么ru1801能够比ru1709价格一度高出4000多点,因为1709交割的货不能够进入1801再次交割,所以多头可能猜测空头没有足够的新胶进行交割,我就敢做多。

当然,由于那个时候还是比较早,这个算不上逼仓,逼仓基本上都是发生在离交割比较近的时期。国营胶场看到ru1801升水4000多点,估计会趁机抛点新胶出货,一度将期货升水幅度从4000打到了2000点。在期货升水2000点的时候,国营胶场会不会再抛货出售呢,不太清楚!

总之,最安全的做法是,等待时机去空ru1805,当ru1801交割之后,17年的新胶就会流入市场,可以继续在1805合约上进行交割,发生逼仓的概率比较低。在橡胶高库存、高升水的情况下,由于需求偏弱,在老胶无法快速消化,新胶又将继续流入市场,届时仓单压力又会增加上来,ru1805继续下跌的概率非常大。

至于ru1801,出于谨慎性原则,一方面有可能发生逼仓,另一方面具体时间够不够不太确定,如果时间不够,ru1801可能不会平水交割,有可能略微升水交割。橡胶1801在这个位置我们还是继续观察一下,按照之前的交易逻辑,是等待择机做空,但是也需要谨防制度约束下的逼仓行为!

最后,建议交易者细心研读一下《上海期货交易所交割细则》,否则,你所学的知识在制度的限制下,都将失效的。当然,对于纯技术交易者来说,这些都是没必要考虑的,毕竟技术分析者跟基本面分析者讲技术或者基本面分析者跟技术分析者讲逻辑,如同鸡同鸭讲。

延伸阅读: