本篇文章主要围绕如何用期权捕捉黑天鹅行情来进行分享。

一股票、期货与期权的对比

过去我做交易是直线性的。比如, A股只有做多⼀个⽅向;期货是双向交易,可以做多也可以做空,但也只是两个⽅向。期权的好处是可以实现⽴体化交易,可以把你对市场的各种观点都充分表达。⽽且,期权是可以实现损失有限、收益⽆限的可能。这样,因为知道⾃⼰的最⼤损失在哪⼉,交易的确定性就能⼤⼤提⾼了。

期权还有⼀个好处,就是可以从多个⻆度来进⾏交易,对冲掉任何你不想要的、不确定的⻛险,留下有优势的、⽐较确定性的⻛险,从⽽⼤⼤提⾼交易的自由度。⾦融市场交易的是预期。⼤部分时候,⼀个有效市场会很快 price in ⼀些⼀致性的市场预期。但当⼀些财经事件公布结果,或者⼀些最新公布的财经数据跟预期之间的偏差较⼤时,⾦融市场往往会产⽣较⼤的动荡。有了期权⼯具,如果善⽤之,这种时候往往蕴藏着⼀些确定性的机会。

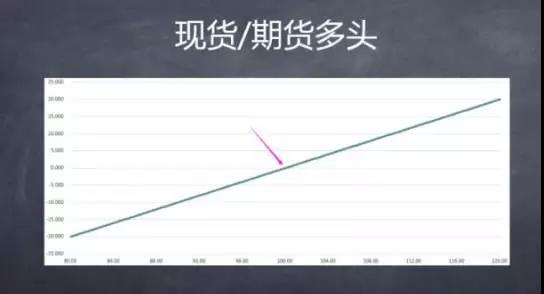

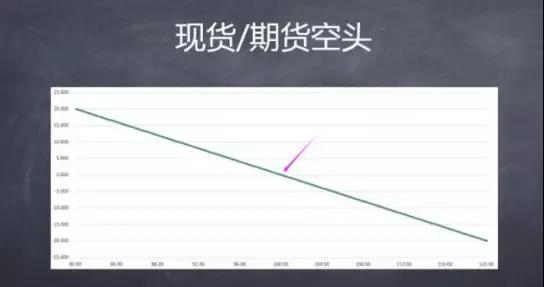

股票或期货的多头、空头 payoff 图都是直线型的。

二期权的妙用示例一

期权有三要素:到期⽇、⾏权价和⽅向(call or put)。跟股票、期货的 payoff 图不同,期权的 payoff图则多数是曲线形的。因为,虽然期权的到期损益也是直线型的,但由于实际交易中投资者⼀般不会持有到期,多数都做盘中损益,所以期权交易的盘中损益图⼀般是曲线型的,这点,很有意思也很奇妙。

如果⼀⽀股票现价是 100 元/股,未来⼀个⽉我看多它涨到105元/股,那么我就可以选择交易它的期权(long call、1 ⽉期、执⾏价105、期权费假定为2元)。这样,我预测正确时,通过交易期权long call,我可以获利;如果我的预判失误,股价不涨反跌,那么我的损失也就是期权费 2 块。

也就是说,相较于买正股⽽⾔,买期权的⻛险暴露是较⼩的。在这个例⼦中,如果我选择买正股来赚取这⽀股票 20%的波段收益的话,我需要花 100 元买⼊⼀股正股,我的⻛险暴露是 100 元,也就是说,这 100 元都是暴露在市场⻛险之中的,虽然有股价上涨⽽盈利20、30%的可能,但是也有因为股价下跌⽽引起损失 20、30%的⻛险,如果⼊场就遇到股灾可能还会损失更多;⽽期权 long call 的操作的时候,我的⻛险暴露只有 2 元钱,股价上涨我可获利,如果股价下跌,我的损失最多也就是 2 元期权费,另外的 98 元还是放在我的账户⾥⾯⾮常安全。

三期权的妙用示例二

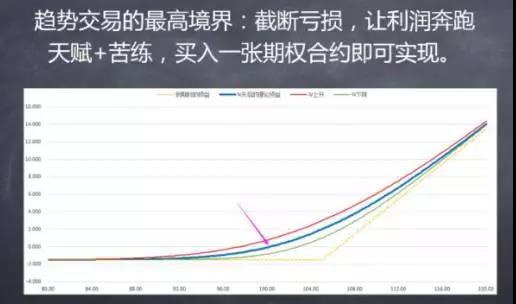

卡尼曼和特维斯基已经证明,⼈性天然是不理性的,是不利于⾦融交易的。⼈性在浮盈时是⻛险厌恶型的,浮亏时是⻛险偏好型的,即在浮盈时是愿意落袋为安的,⽽浮亏时反⽽更敢赌了。这样⼩⽌盈、⼤⽌损,不断重复,⻓久下来,⼤部分⼈都是亏损的。

我们经常讲,趋势交易的最⾼境界就是截断亏损,让利润奔跑。但这是反⼈性的,只有极少数特有天赋、或者后天通过勤学苦练达成反⼈性要求的⾼⼿才能做到。

但是只要你买⼊⼀张期权合约,菜⻦也可以⽴刻变身交易⾼⼿,瞬间达到截断亏损,让利润奔跑的境界。"君⼦⽣⾮异也,善假于物也",这就是掌握先进⼯具的重要性。

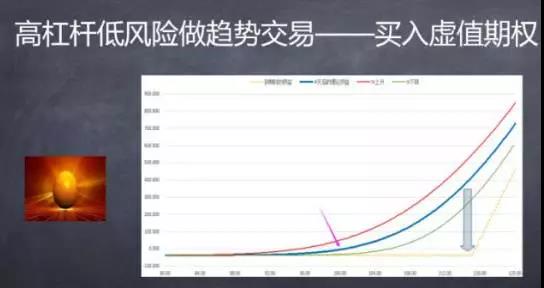

当然,有⼀利也有⼀弊。⽐如买⼊期权这种操作,跟买⼊正股⽐起来,也会有时间价值损失和 Vega 损失。重要的是我们可以多⼀种选择,⾯对不同的⾏情有不同的交易,让⾃⼰的交易有更⼤的⾃由度。很多时候当我们强⼒看好或看空某段⾏情时,往往希望加杠杆获取⾼倍收益,但加杠杆是有⻛险的,控制不好还容易让⾃⼰原有的丰厚浮盈亏掉,甚⾄损失巨⼤,就像2016年双⼗⼀那天内盘商品市场的⾏情⼀样。这个时候,期权的好处就体现出来了。它是⾃带 杠杆的,其杠杆⽐例也是可以选择的;⽽且,它可以放⼤收益的杠杆,但不会放⼤⻛险的敞⼝,这是⾮常可贵的⼀种性质。

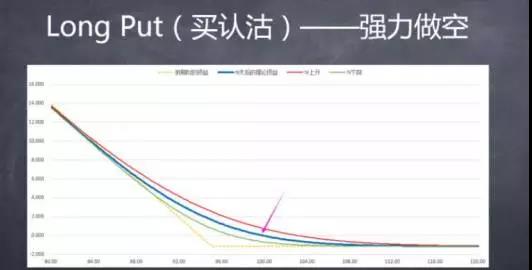

⽐如,当我们强⼒看好某⾏情时,可以买⼊更虚值的期权。⼀般,根据经验,假设你看好⾏情⽬标位到 120 或 130,那么你就可以买⼊⾏权价在 120 或 130 的期权,也就是说⾏权价基本和你预期的⾏情⽬标位是⼀致的,因为平值期权的Gamma 是最⼤的,这时你最容易获得最⼤的收益杠杆倍数。同样的道理,强⼒看空的话,就可以买⼊put。

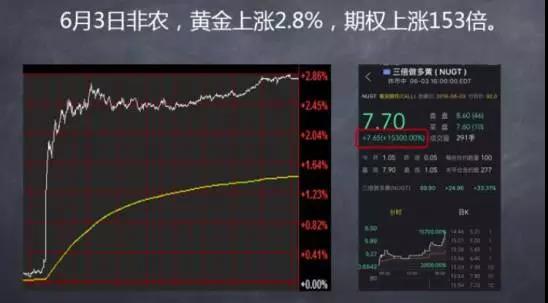

期权有杠杆,⽽且这种杠杆可以很⾼。杠杆的具体倍数是不确定的,根据市场的恐慌与市场的发展和情绪的发酵⽽不同,有时候这种杠杆可以⾼到匪夷所思的倍数,同时它的⻛险暴露却⼀点也不增加。

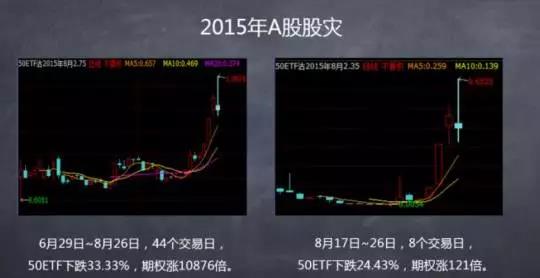

⽐如下图中我们可以看到,2015 年股灾时,50ETF 期权的put 可以有上百倍甚⾄上万倍的涨幅。

这样⾼的杠杆很难通过现货或期货⽅式达到,即使期货加配资实现了这么⾼的杠杆,你的⻛险暴露却是极⼤的,往往容不得⼀点的反向波动,⼀旦反向波动很容易就爆仓了。但期权却使得⻛险很克制的同时收益放⼤很多倍。

四举例介绍“两头**”

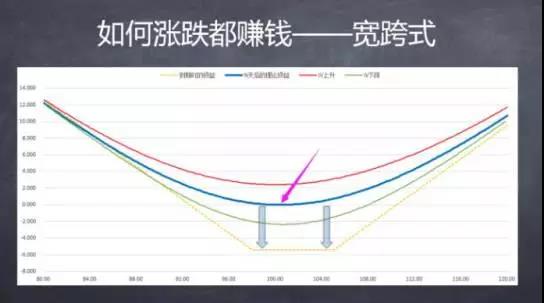

有些时候,当我们不明晰市场⽅向,但预判市场会波动时,我们就可以通过两头**、做多波动率的⽅式来操作。⽐如,买⼊⼀个 call、买⼊⼀个 put,获取标的波动的收益,但这种持有期⼀般不适合持有太久,因为它的 Theta 和 Vega 敞⼝是很⼤的,时间价值损耗和隐含波动率下降对净值的伤害是很快的。这种适合市场恐慌情绪起来或市场⾼亢时候,你认为市场会波动时来持有。

先举个内盘的例⼦。2015年股灾就是很好的例⼦。

汇率跳贬⼀周后⼤盘开始下跌,我当时认为市场接下来不会平静,或者继续下⾏或者出现反弹,于是我就趁 IV(隐含波动率)还不太⾼的时候布局了⼀些做多波动率的组合(long strangle and ratio spread)。

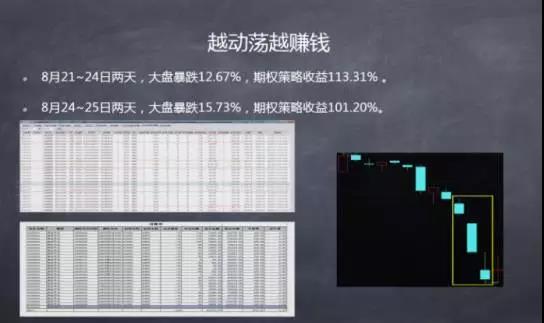

因为当时对⼈⺠币汇率研究较多,我认为⼈⺠币贬值应该会带来资⾦外流,从⽽对股市产⽣冲击,所以做多波动率的时候,在 Delta 这块配了⽐较多的 put,结果没想到后⾯ 24-26 号⼤盘都是暴跌,⽽且期权的收益率会那么惊⼈,两个⾃营账户都是两个交易⽇整体净值翻番,⽽且,当时的保证⾦仓位只有 20%-30%,仓位并不⾼。后来,波动率平静下来后,我⼜卖了⼀阵波动率。此处暂按不表。

后来发现在 A 股有个类似做多波动率的策略是⽐较有效的,实战中我也在⽤,这⾥也跟⼤家分享⼀下。即,当 50ETF 开盘出现跳空(上涨或下跌)>=1%时,我就认为市场是不平静的(因为 50 指数多为⼤盘股,⽐较稳定),⼀定会有事情发⽣,虽然我也不知道会涨还是跌,但我认为市场不平静,当天⼤概率会动荡。

⽐如 50ETF 开盘出现跳空下跌 1%或 1.5%,⼀般开盘 5 分钟左右,我就会布局⼀个做多波动率的组合,当 IV 不太⾼的时候,long strangle,买⼊⼀个Call,买⼊⼀个 put。这样,只做⽇内,我就做当天的波动,因为我不知道⼤盘是要上涨还是要下跌,但我知道今天肯定会有波动。2016年以来,这种策略⽤了⼏次,胜率⼤概超过了 70%。这个从逻辑上也是说的通的,当⼤盘跳空⾼开或低开时,市场⼀定不平静,做多波动率的话,⼤概率获得⼀个⽐较⾼的⽇内收益。

下⾯再跟⼤家分享⼀下我⽐较擅⻓的外盘市场的例⼦。

外盘是全球市场,更有效,⼀旦某些财经事件发⽣,很快就会 price in 其影响,市场往往短期就出现较⼤波动,从⽽出现⼀些⾼确定的期权交易机会。2016年上半年时,⼀位 IT ⾏业的朋友跟我讨论微软会收购谁,他认为有可能是LinkedIn,也有可能是另⼀家公司。我当时建议,如果你觉得有可能是LinkedIn 的话,就可以埋伏⼀些它的远期 call 啊,仓位按照你能接受的损失来下就好。朋友听了我的建议,默默买了⼀些call。6⽉13号,微软宣布收购LinkedIn。LinkedIn 正股涨了46.64%,涨幅最⼤的 call 当天涨了2000 多倍。我朋友因为埋伏了⼀段时间,有⼀些时间损耗,但也赚了10 倍,他⾮常开⼼。我⾃⼰是⾮常可惜啊,⾃⼰没买,错失了⼀个实现⼩⽬标的机会。

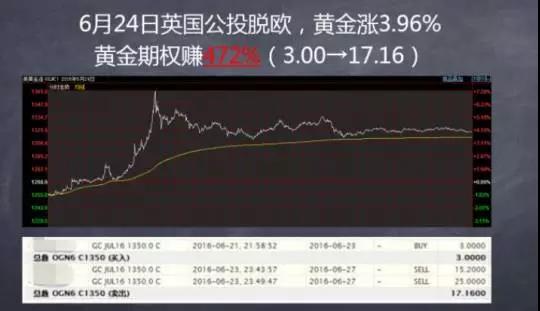

6⽉24号,英国脱欧公投这次,这⼀仗打得很漂亮。脱欧那天是周五,周⼆时录了个视频,告诉⼤家该如何把握这次机会,讲的很细,选择什么合约,怎么布局,等等。周四的时候也在新浪财经做了⼀次直播,也是跟⼤家说明怎么把握这次机会。

24号直播结束后,我们⾃⼰是后半夜下的仓。当时,我们判断英镑、欧元都会波动,⻩⾦作为避险品也会波动,但考虑到英镑的流动性稍微差⼀些,当时布局的是欧元和⻩⾦的做多波动率的组合。公投结果出来后,⼏乎所有的⾦融品种都剧烈波动,我也是收获颇丰。Long strangle 组合当时最⾼浮盈都达到 8、9 倍。但因为我当时做的是交易所的电⼦盘,流动性不是太好,我从⾼点开始平,平掉所有仓位后,整体的真实收益是 447%多。

因为我们对事件研究⽐较多,对市场的各个品种的脾性⽐较熟悉,尤其⽇本央⾏和美联储议息会议的决议经常会带来市场的⼤幅波动,从中可以发现⼀些期权交易机会。所以,我不需要确定知道市场是涨是跌,只要确定知道什么时间会有哪些财经新闻或财经事件,⼀旦这些新闻或事件的结果是超出市场预期产⽣波动,那么做多波动率策略就可适时使⽤,胜率还是挺⾼的。如果出现较⼤的波动,收益率也还可以。

延伸阅读:

3人赞赏收藏

3人赞赏收藏