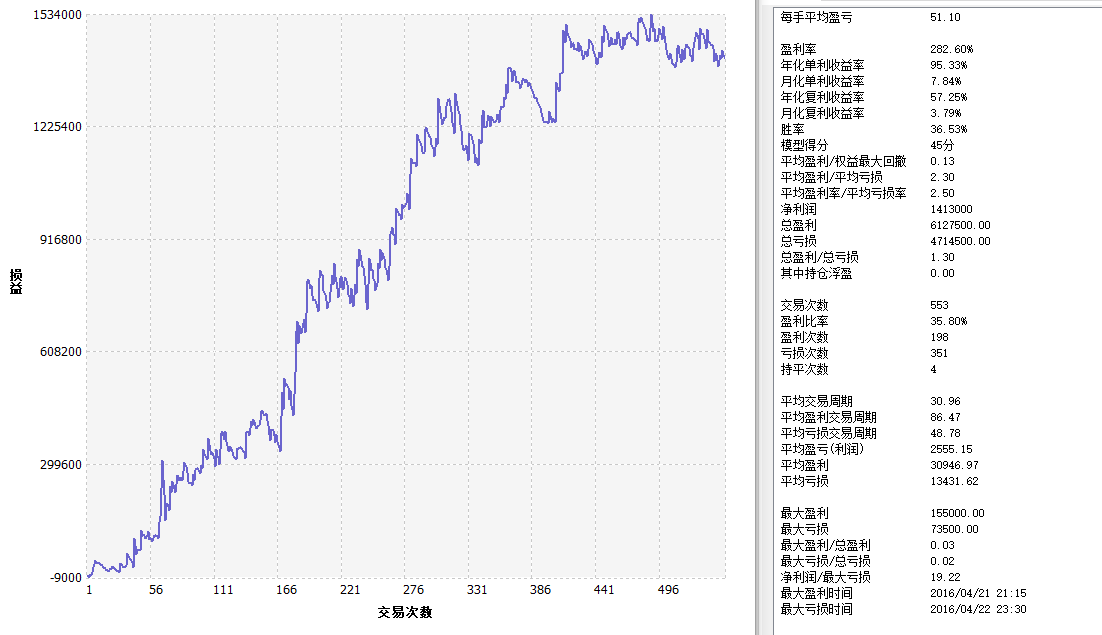

Wind统计数据显示,268只(不同份额分开统计)量化基金2018年的净值平均下跌19.97%,其中仅有24只量化基金获取正收益,分别为14只指数型量化基金及10只量化对冲基金。分类来看,主动型量化基金2018年全面告负,整体平均下跌23.53%;指数型量化基金2018年整体平均下跌18.84%;唯独量化对冲基金2018年整体平均微跌0.88%。22只量化对冲基金近半数收获正收益。

观察今年CTA累计收益主要分布在-30%至45%,这一收益分布占了整个分布的81%左右。此外,分布的平均数是3.4%,中位数是4.0%,四分之一分位数是17.3%,意味着今年CTA策略的产品收益率能达到4%以上,基本就能超越同类平均水平,能达到10%以上的就已经是佼佼者,而收益率达到18%的以上基本就是市场的前25%。

相比来看期货管理型策略(CTA)表现较好,不论股票市场牛熊,仍能稳定提供正向收益,与股市的相关性不高。但很多人都没思考一个没有确切答案的问题,那就是为何CTA策略能够盈利?毕竟考虑到手续费,市场上所有人的盈利之和应该为负。

从市场总盈亏的角度来看

CTA策略能赚钱一定对应了某些客户的损失。亏损来源主要有两个,一个是散户,根据统计,90%的散户都是长期亏损的,注销账户更是99%以上亏损,散户就是这样,不亏光不会离场,占市场绝大多数的散户为部分盈利客户贡献了源源不断的利润来源;另一个是套保用户,比如生产制造类企业,可以通过购买期货合同,提前锁定原材料(白银、黄金、铜、锌、铅)等的采购价格,从而保持采购成本的稳定,可帮助这类企业控制生产成本,相当于交了保险以达到原料价格稳定可控的目的。

从期货市场本身特点来看

1.期货本身普遍具有较大的杠杆,对于资金实力相对薄弱、风控观念淡薄的小散户玩家来说,他们在杠杆下显得尤为脆弱,容错能力很低。所以对他们来说,当顺着现成的方向交易和逆向交易这两个选择摆在他们面前时,第一个相对更为保守的选择对他们来说明显是最优解。这个理论较为完美的解释了为何散户投资者占比越多的市场或品种更容易走出趋势行情。

2.市场较为平淡,相对更接近于零漂移的随机游走的时候,赢者会落单为安,高位平仓,从而强化了价格时间序列的反相关性。而当市场趋势性较为明显,尤其是基本面/宏观层面发生一定变化时,也就是行情属于带漂移项的随机游走的时候,多空双方平仓意愿都不会很强。那么即便在驱动价格变化的因素结束后,市场行情从带偏移项的随机游走进入到不带偏移项的随机游走时,亏损的投资者在选择死扛亏损的同时,这时候亏损方的痛苦程度也会显著大于盈利方。直到价格随机游走到超出部分亏损方的心理承受或者被强制平仓之后,这部分亏损的投资者会被迫平仓从而引发下一轮亏损投资者的平仓,也就是俗称的多杀多和空杀空,从而强化了价格时间序列的正相关性。

参考链接:https://zhuanlan.zhihu.com/p/21382708