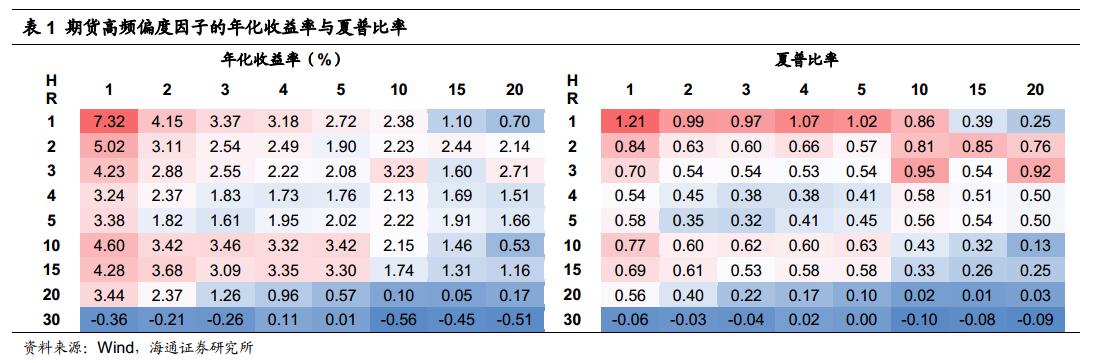

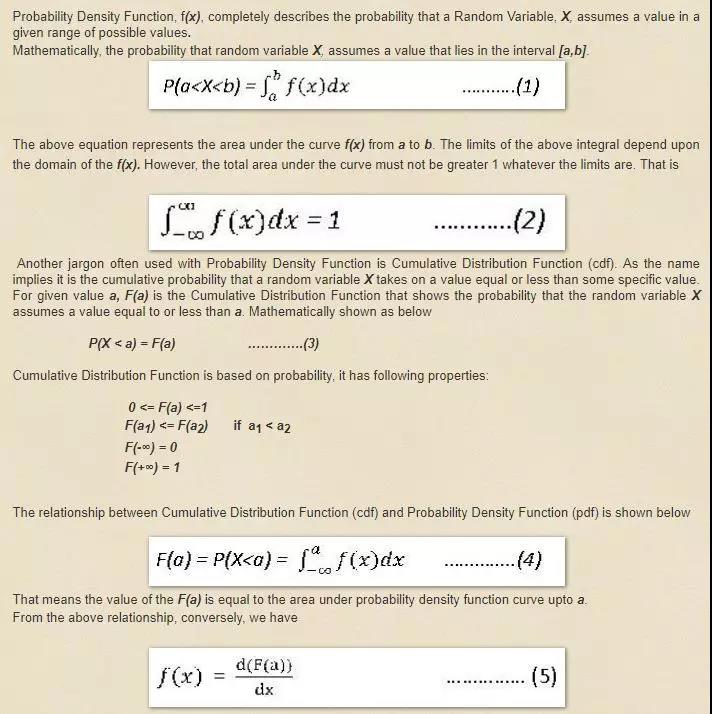

首先给出概率分布函数及概率密度函数的定义及相关属性:

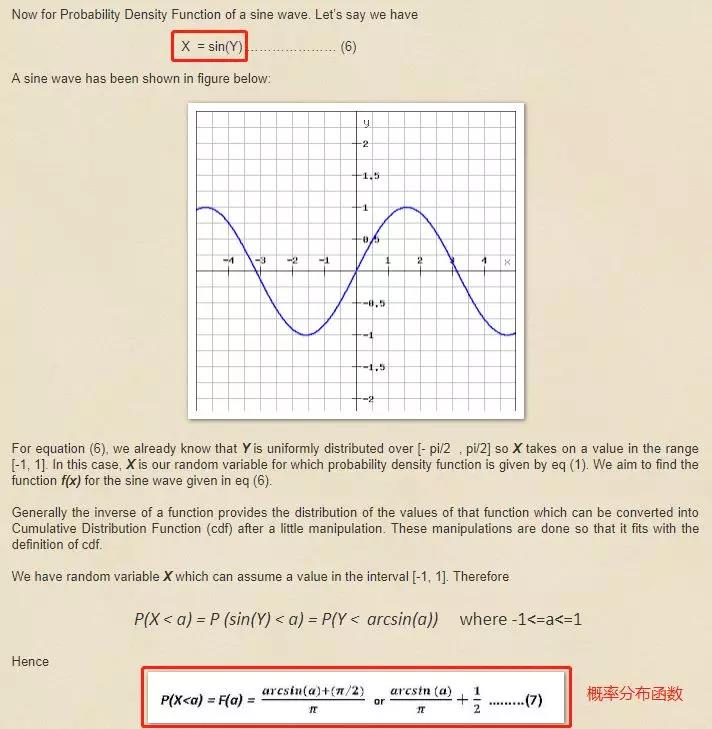

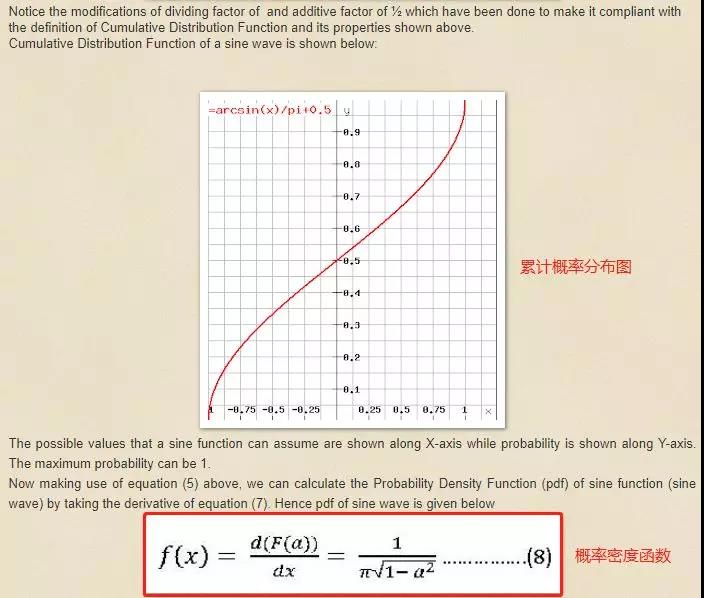

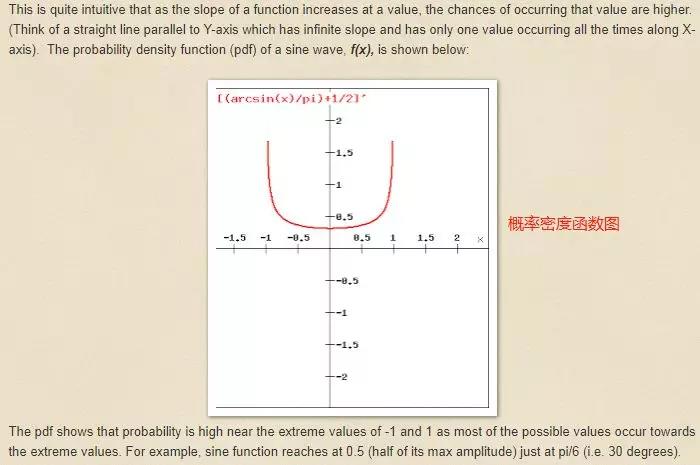

下面给出了正弦波的概率密度函数的推导过程,求得概率分布函数后求导即得概率密度函数。

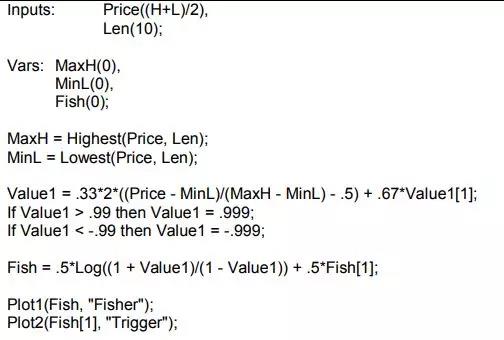

上面的公式并不是很好理解,(Price-MinL)/(MaxH-MinL)是介于(0,1)的数,减去0.5后介于(-0.5,0.5)之间,乘以2放大到(-1,1)之间,之后做平滑操作,当期相对位置即(Price-MinL)/(MaxH-MinL)给予0.33的权重,上一期的给予0.67的权重,之后即得value1,如此的移位与放缩操作并不会改变数据的本质属性,包括下面的两条if判断语句目的是限制value1介于(-1,1)之间,这么做的原因在于输入必须是介于(-1,1)的如正弦波般波动的时序,或许你会问为何如此限制,因为费舍尔变换是将正弦波的概率密度函数转换成正态分布的密度函数的。

若输入数据不是如正弦波般波动的时序,即不是从+1升降到-1波动,假设从+0.5升降到-0.5,可以通过移位、放缩及截断操作处理,因为截断的存在,即上面两条if语句的介于(-1,1)的截断限制,应尽可能保留原来的波动特性,不要失真了,别不是波动异常的,因为放大和截断后变成波动异常点,这就很失真了。

上述代码类似KDJ吧,可用于反转点的识别,但国内期货市场偏向动量为主,纯粹想做震荡策略很困难,除开最近在开发的套利除外吧,小编也仅仅是将该构造方法纳入因子库中,重构了一些因子,重构因子的过程,不仅仅涉及到一个费舍尔变换,还涉及到数据属性的处理、异常值的处理等,不再赘述了,都是研究开发的秘密,大家可以尝试下,有研究心得的也可以联系小编交流,总之这玩意中间坑太多,比较特异化的一种变换方法,并不是说任何分布丢进去都能转换为正态的。

相关推荐: