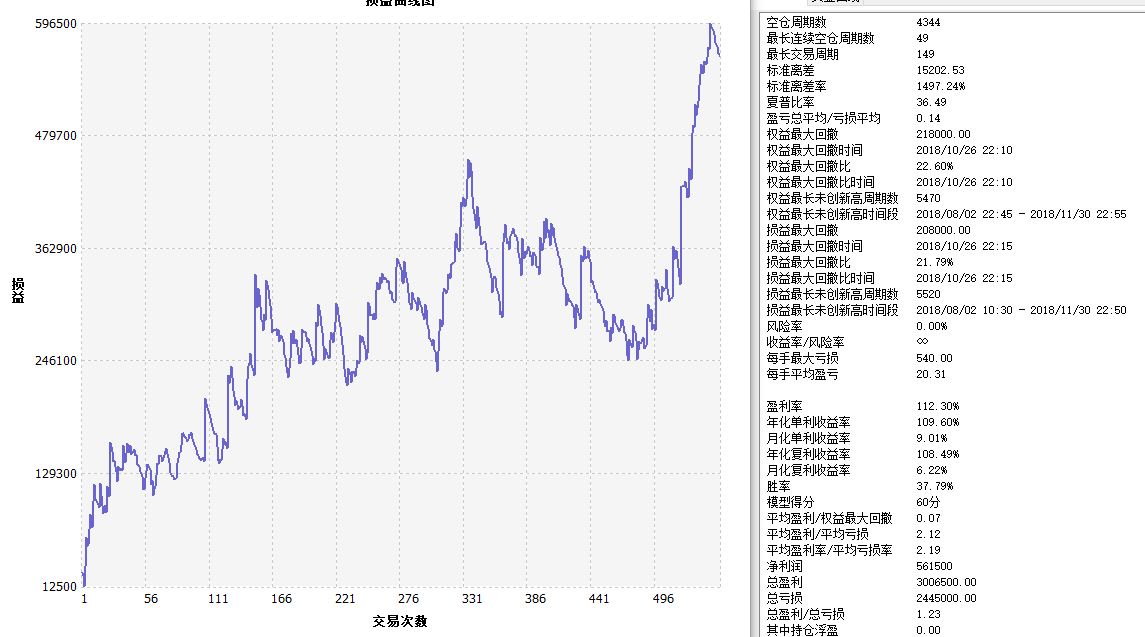

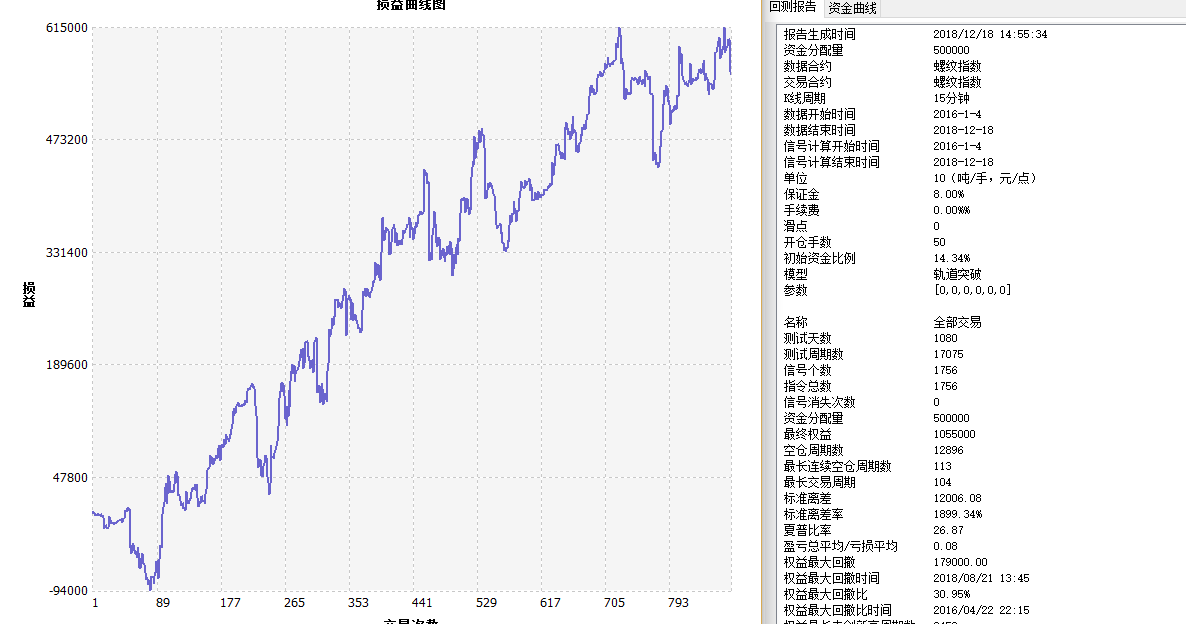

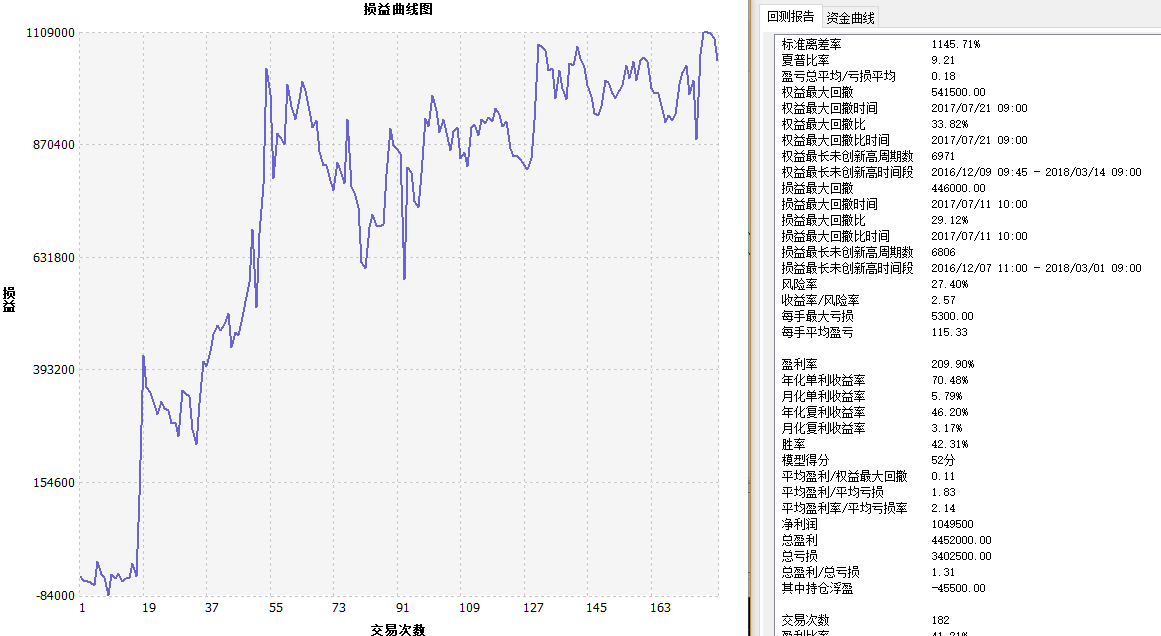

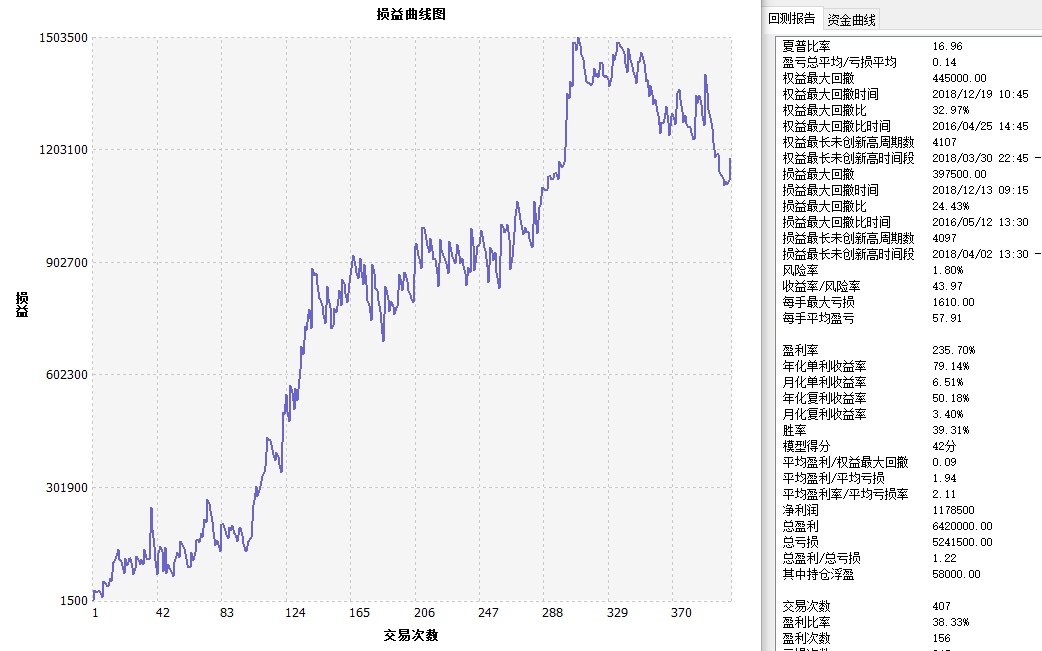

基于初始交易范围突破的思想来建立系统

策略说明:

用特定时间周期内的最高价位和最低价位计算交易范围,然后计算真实的波动范围和周期内的ATR对比,如果

当前K线的波动范围比N*交易范围的值大,并且真实波动范围比ATR大,这就满足了前两个系统挂单的条件

入场条件:

1.7周期区间“空隙”之和 >7周期区间高度的2倍

当前的K线比交易范围的最高值大, 而且如果当前K线的中间价格高于之前一根K线的最高值

做多

2.7周期区间“空隙”之和 >7周期区间高度的2倍

当前的K线比交易范围的最低值小, 而且如果当前K线的中间价格低于之前一根K线的最低值

做空

出场条件:

1.初始止损

2.跟踪止损(盈利峰值价回落ATR的一定倍数)

3.收盘价创7周期低点,且K线中点低于前K线最低价多头出场

3.收盘价创7周期高点,且K线中点高于前K线最高价空头出场

5人赞赏收藏

5人赞赏收藏