一个真实的场景 早上开盘9点,你刷着大盘看到螺纹钢下跌3%。心跳加速,手指悬在"下单"按钮上方。脑子里闪过无数念头: "现在不抄底就晚了!" "基差怎

加密货币存储是指确保您的加密货币 安全可靠 的过程。存储加密货币有许多不同的方法,每种方法都各有利弊。 托管与非托管 在托管存储中,第三方为您持有您的加密货币,如中心化交易所。这通常都是那些刚接触

缘起:一个看起来很美的套利梦 最近刷知乎,刷到一篇标题很诱人的帖子:《币圈稳定暴富方法,3000U三个月稳定盈利到12000U》。 我就笑了,稳定?暴富?这两个词放在一起,一般就两种可能:要么是骗子,

11111

在金融市场的涌动中,盘口交易数据的深度分析和实时监控成为量化研究人员和交易员们获取洞察的必需工具。在这个背景下,盘口实时回放作为一项关键技术,为市场参与者提供了深入了解市场动态的途径,助力我们优化交易

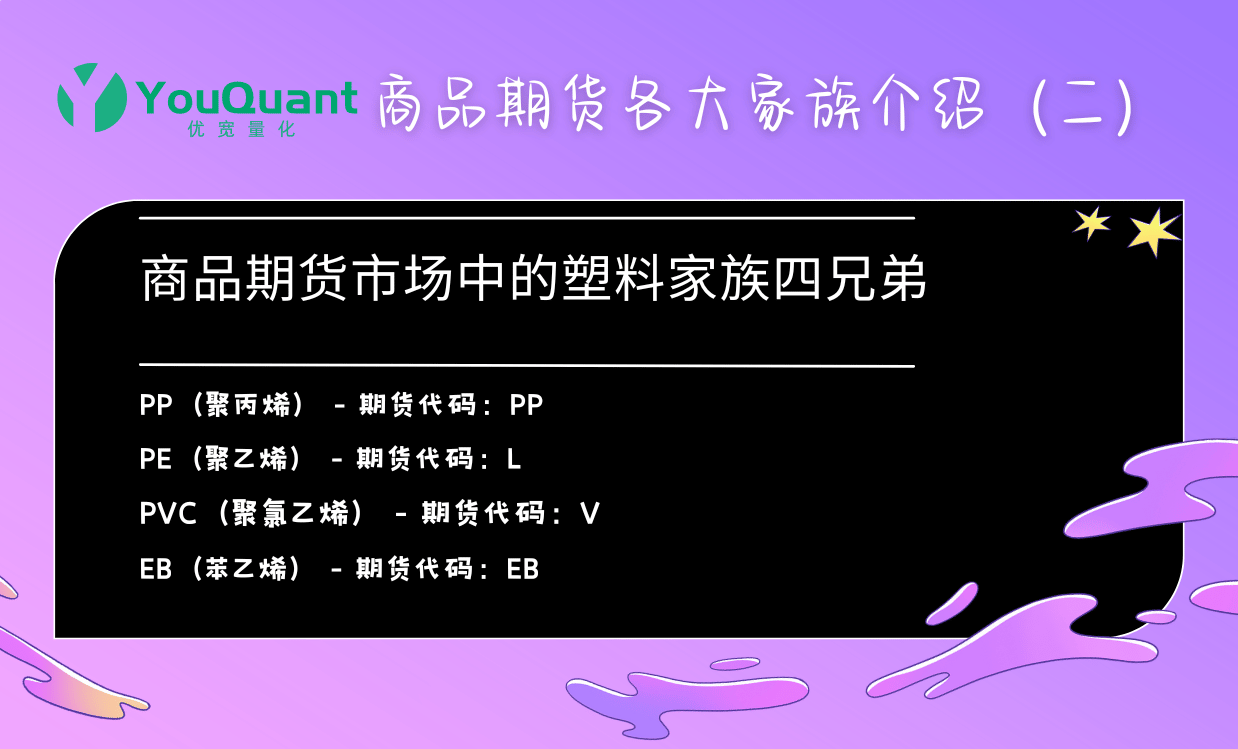

大家好!在日常生活中,我们随处可见塑料的身影。但你可曾想过,这个看似单一的塑料,其实有着各种各样的品种?今天,我们将一探究竟,介绍四个在商品期货市场上备受瞩目的“塑料家族四兄弟”:PP(聚丙烯)、PE

如果你是新手入门,以下5个技巧需注意! 图片来源:Coinfac on Cision 银行存款、定期存款、股票和国债是与投资相关的词汇。 但现在已经 不再 是这样了。 欢迎来到由千禧一代和Z一代领

如何创建简单趋势检测算法的示例 市场走势是市场的当前状态,可以是看涨、横盘或看跌。要想知道选择哪种策略,是逆向操作还是趋势跟踪,能够检测出当前的市场走势非常重要。本文介绍了一种创建和思考走势检测算法的

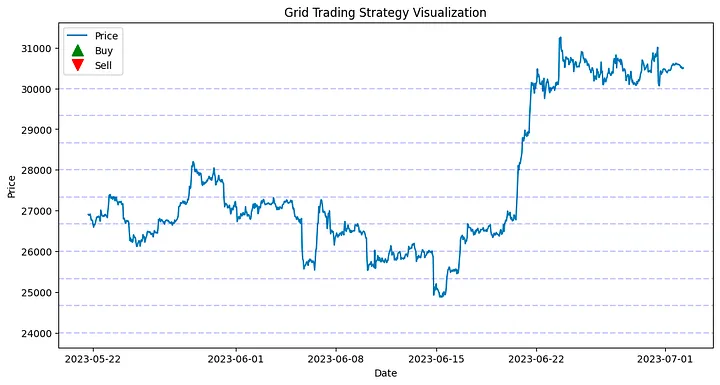

很多人问我使用什么交易策略。那么今天我就在这篇文章中谈谈网格交易! 网格交易就像是在玩价格高低游戏。我们选择一个价格范围——我们称低点为“a”,高点称为“b”。当价格攀升到高于“a”时,就是买入的时候

接上篇文章,使用Pine语言实现了跟踪止盈止损。有很多用户也希望给出一个python语言设计类似止盈止损功能的例子。那么本篇我们就来动手实现一个简单的「python版跟踪止盈止损类库」。类库的主要功能

在社群讨论的话题中经常会看到有关跟踪止盈止损设计的问题与交流,有很多程序化交易入门的同学也会经常咨询这类设计如何实现。那么本篇我们就来一起探讨一下有关于策略中跟踪止盈、止损的设计思路和具体实现。 Tr

在FMZ上回测系统分为「模拟级别回测」、「实盘级别回测」。一般来说对于趋势策略使用模拟级别回测比较合适,数据量小,回测速度快。对于伪高频策略(真正的高频是毫秒级别的)使用实盘级别回测则比较合适。在FM

分享一个用于商品期货震荡行情的策略,策略原理十分简单。类似于网格策略,适用于震荡行情。策略参数不多,非常适合入门学习策略设计。当然小编会把注释在策略代码上写的满满的,方便各位读者大佬阅读。 策略逻辑十

一、摘要 有很多用户反映自己的商品期货实盘账户无法在发明者量化( FMZ.CN )上面量化交易,本篇文章将教大家申请看穿式认证,以及正确的配置商品期货账户。 二、看穿式监管政策 根据中国证监会 《关于

一、摘要 随着量化交易策略的不断完善,用户对于持仓变化的实时推送要求也越来越高,比如:Web在线日志、手机App、微信等,都需要将账户持仓发生的变化实时地、主动地传送到浏览器、手机等等。为此本文针对发