对于不锈钢的原料选择,国内工厂在镍铁与废不锈钢的选择上机动性很强,言使用比例提高常态化或趋势化还为时过早,中期更多是一种动态平衡。那么当前国内废不锈钢产业链有哪些特征呢?未来会受到镍行情的多大影响呢?东证期货的这篇最新调研报告对此进行了全面梳理。

据某机构调研数据,今年6、7月份国内不锈钢粗钢生产企业普遍提高了废不锈钢在原料中的使用比例,增幅大多在一倍以上。通过本次调研,我们发现部分钢厂废不锈钢招标量已经提高了2-3倍(较之前常量),而且计划进一步提高招标量。这对于原生镍而言,将是非常大的替代威胁。参考中特协数据,2017年国内300系不锈钢粗钢产量约1300多万,如果废不锈钢使用比例年均提高10%,对原生镍替代将达到9-10万金属吨。

从工艺的角度看,继续提高废不锈钢使用比例仍有较大空间。据调研反馈,某传统工艺的大型钢厂,在2009-2012年每月废不锈钢招标常量约2.5-3万吨,与当前采购量相比,提升空间至少在3倍以上。况且欧美发达国家废不锈钢回炉可达50-80%,日本现阶段300系废不锈钢回收率更是高达75%-98%,我们认为当前国内大多数传统工艺钢厂将废不锈钢使用比例再提高一倍应该不存在较大的工艺或技术瓶颈。

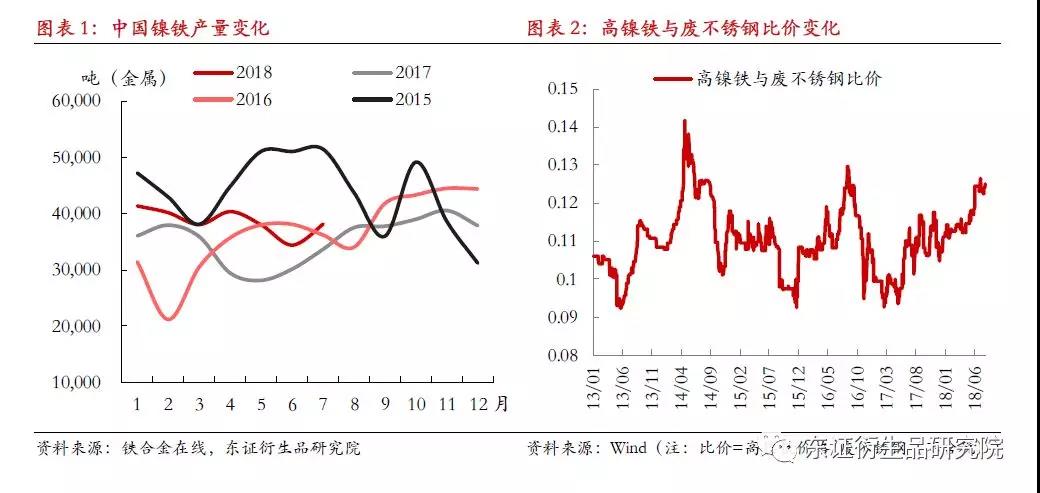

从市场的角度看,废不锈钢与原生镍已经形成明显的替代关系,本轮国内钢厂大幅提高废不锈钢使用比例,背景之一是国内镍铁供需出现了阶段偏紧的状况,叠加戴南中频炉被一刀切后,该地区废不锈钢工业料涌入市场,高镍铁与废不锈钢比价达到2016年8月以来最高位,废不锈钢在原料中的经济性显著。

通过调研,现阶段国内钢厂的原料采购非常灵活。站在钢厂角度,如果短期大幅提高废不锈钢使用量,势必造成高镍铁与废不锈钢比价下行,使用废不锈钢的经济性再度减弱,而且部分钢厂镍铁主要来源是长协,废不锈钢是按周(或三天)采购,原料稳定性方面显然镍铁更优。站在贸易商角度,短期大幅提高废不锈钢收购量也不太可能,面临囤货风险、资金、上游供货等诸多限制。

综上所述,我们认为国内不锈钢厂在镍铁与废不锈钢的选择上机动性很强,言使用比例提高常态化或趋势化还为时过早,更多是一种动态平衡。考虑到近期镍铁供需相对紧张,而废不锈钢供需相对宽松,预计三季度国内不锈钢厂废料使用比例仍是易增难降,中期使用比例的变化更多取决于高镍铁与废不锈钢的经济性的比较。

长期来看,我们倒是认为国内废不锈钢使用比例会逐步提升,一方面是海外不锈钢产能对印尼或菲律宾镍料消耗能力将大幅提高,另一方面是内部废不锈钢供给逐渐增大,且回收更加专业化、系统化,未来国内不锈钢厂要与海外产能竞争,废料使用比例提升一定是降本增效的途径之一。(这也符合发达国家废料回收利用提升的历史规律)

进口方面,在环保压力之下,固废进口未来只会越来越严格,其中,不锈钢废碎料已经被调入《禁止进口固体废物目录》,2019年末开始完全禁止进口。目前我们暂时没有进口的详细统计,尤其是涉及到304废不锈钢的进口。

国内方面,我们通过调研了解到,目前废不锈钢来源主要分为3类:一是不锈钢(包括型材、制品等)生产、加工、制造过程中产生的废料;二是工业料(如工业设备更换产生的废料);三是生活料(如房屋拆迁、废弃生活用品)。

一次废料方面,近年来由于国内不锈钢中下游产量持续扩增,废料的伴生量也有大幅的提高。以国际标准为参考,不锈钢粗钢到钢材的综合成材率约85%-88%,参考去年1300多万吨的300系不锈钢产量,一年产生的300系废不锈钢预计在130万吨以上。从调研中我们得知,戴南中频炉一刀切之后,短期内大量一次废料涌入市场,极大的丰富了供给来源。

不锈钢日用制品方面,成材率一般低于70%,假设以70%计算,国内一年日用制品约230-240万吨,产生的废料约在70多万吨,300系占比按40-50%计算,也将产生30多万吨的300系废不锈钢。实际上国内不锈钢日用制品综合成材率达不到70%,据调研了解,一些餐厨用具成材率在50%以下。

工业料方面,300系不锈钢回收周期在15-20年(国内会短些),虽然现在还没有到回收的高峰期,但是近年来,国内石油化工行业设备更替较多,叠加工业企业环保改造,也产生了一部分工业废不锈钢,这一块虽有增长但在总量中占比不高。

生活料方面,国内房地产与基建快速发展,房屋拆迁,市政建设等产生了大量废料,与此同时,与居民生活用品相关的家电、厨具等等回收量也在增大,这一块也带来了不少增量。未来这一块增长的潜力很大,尤其是Ni-Cr系废不锈钢,在分选方面不带磁性,可以通过磁选从其他废钢从选出。

综上所述,我们认为从保供给角度看,现阶段国内300系废不锈钢保供给问题不大,据调研了解,现阶段国内300系废不锈钢流转量约20多万吨/月(不包括钢厂自己回收的部分),在此基础上,即便再增加5-10万吨/月,短期应该不存在供给的瓶颈。核心逻辑是一次料与统料供给逐年增长,且戴南中频炉被切之后,短期大量一次料涌入市场。

税收与进口政策对废不锈钢供给影响非常大。进口方面,我们上面已经提及,2019年底开始,不锈钢废碎料进口将被禁止。据调研了解,目前政策对进口的影响相对有限,但2019年开始,可能会逐步收紧,最后完全禁止。

市场关心的另外一个问题是发票,大多数废不锈钢是不含税的报价,而钢厂收取废钢需要发票。通过调研了解,现阶段国内大型贸易商基本都能开出发票,综合计算下来,税点在8点多到11点多不等,不同的地方对产业的扶持力度不同。同时,一些其他行业的贸易商为了做大贸易流水,也积极参与到开票的业务中来。

税点不同对贸易商利润影响很大(后文有详细测算),因此,大型贸易商在收货方面更有优势,这就决定了这些贸易商在短期内调配资源的能力非常强。市场上有消息称,部分中小贸易商开票困难,但我们认为他们可以通过将货转给大型贸易商解决这个问题,只不过可能会抬升收货的成本而已。

综上所述,通过调研了解,我们认为短期内发票问题并不会成为废不锈钢供给的瓶颈,相反,部分地方支持力度较大,将有助于当地废不锈钢资源的回收与利用,尤其是在地方经济下行压力增大的时点。但是,我们认为未来同样也存在着政策变动的风险,这一点需要引起注意。除此之外,环保趋严对废不锈钢回收影响有限(后文有详细分析),但如果其他地区也效仿戴南查禁中频炉,废不锈钢供给将更加宽松。

a. 某大型钢厂过去每月招标常量约2000-3000吨(304废不锈钢),现阶段已提升2-3倍,预计2019年采购量将进一步提高。不仅仅是该钢厂,行业里其他钢厂也提高了废不锈钢采购量。

b. 大型钢厂(传统工艺:高炉—转炉—电炉—AOD—LF)提高废不锈钢使用比例的空间很大。在2009-2012年某大型钢厂每月招标常量约2.5-3万吨,与当前采购量相比,提升空间至少3倍以上(仅从工艺上而言)。

c. 从钢厂角度而言,控制综合成本是原料采购的关键,接下来核心是比较高镍铁与废不锈钢的经济性。例如高镍铁经济性弱的时候,就多使用废不锈钢,反之亦然。举一个例子,如果钢厂发现废不锈钢经济性好,大家都大幅提高招标量,废不锈钢价格被哄抬,经济性就缺失了,这是一个动态的平衡,而且还要参考镍铁的价格变化。

d. 从贸易商角度而言,虽然现在钢厂需求整体提升,但大部分人不敢囤货,行业之前经历过危机,大家对囤货、赌行情心有余悸。此外,资金也是一个问题。短期钢厂如果大幅提高招标量(整个行业),贸易商也收不回来这么多货。

a. 我们行业里常常说一手废料与二手废料,一手废料是不锈钢轧制、精整、加工、制造等等环节产生的,现在这一部分来料很多。二手废料是工业或民用使用过后再回收的料,例如拆迁产生的不锈钢门窗、化工厂罐子、管道等等。

b. 一手废料里面有一部分直接被钢厂回收利用了,对于下游型材和制品,一般我们提成材率,假设一年1000万304不锈钢使用,成材率70-80%,那也要产生200-300万的废不锈钢,这些年下游产能扩张,废料自然产生就多了。

c. 工业回收领域,一般不锈钢使用周期较长,15-20年回收期,但这两年石油化工行业设备更换也不少,产生了部分废料。生活料这一块增长也很快,未来我们认为会进一步增加,数数这些年拆了多少房子,未来主要看废家电这些的回收。

d. 短期看保钢厂目前的增量是没问题的,304废不锈钢流转量全国估计在20多万/月,每个月再增加5万问题也不大,但增加一倍我们觉得保不上。长期来看,废不锈钢回收利用的量会越来越***比发达国家就知道。

a. 一级料是非常干净的,而一些含油含杂的料可能会受到一些管控。堆场现在比此前规范多了,受环保整顿的机会不大。从今年的情况看,我们区域内大小贸易商并没有受到环保的冲击。

b. 环保影响可能更多是在下游,戴南的事情大家也知道,中频炉被查之后,废不锈钢一时间找不到买主,库存也累积起来了,不过其他地区钢厂看到机会了,增加了废钢使用,慢慢的就开始消化。大型钢厂我们认为是肯定不会受到影响的,这一点我们不担心。

a. 现阶段基本上都能开出票,但是关键问题是扣多少税。这后面涉及区域性政策的差异。举一个例子,部分地方税点在11点多,而部分地方税点在10点多,市场上废不锈钢报价多不含税,以304统料9100元/吨计算,1个多点扣税差异就是接近100元/吨,对贸易商利润影响非常大。

b. 中期来看,政策确实面临一些变动的风险,我们认为未来会有更多更规范的再生循环经济崛起,政府在这一块也会有相应的政策支持,这一块绿色环保,也利于地方政府财税,支持应该还是会有,可能形式不同而已。

a. 目前我们这边结算周期基本在10-15天,长一些约20天。资金流转还是比较正常的,短期我们应该不存在资金的压力,即便增加回收的量,适当增加库存。

b. (补充)现在市场短期行情波动很大,10%左右采购量短期就可能影响市场。举个例子,如果有一家大型的贸易商报价远超市场均价,全国市场短期便会有反应。

国内高镍铁供需相对紧张,废不锈钢供需相对宽松,预计三季度国内不锈钢厂废料使用比例将易增难降,中期使用比例的变化更多取决于高镍铁与废不锈钢的经济性比较,但可以肯定的是钢厂在原料的选择上拥有了更多的主动权,从供需平衡表角度,废不锈钢使用比例的提升将促进镍市由短缺向过剩过渡,对镍价构成利空逻辑。

宏观利空阴云不散,叠加市场对新能源炒作的预期显著降温。基本面方面,除了废不锈钢替代的影响之外,国内高镍铁供给将步入快速修复期,精炼镍进口接下来也或将提升,如果三季度没有强劲的需求提振(300系不锈钢厂增产),镍基本面也将陷入转弱的窘境,现阶段来看,300系钢厂利润虽有修复,但终端需求仍未表现出旺季偏旺的迹象。

综合考虑,我们认为镍价接下来恐将继续震荡寻底,短期或将再次测试107580一线,但由于全球精炼镍显性库存仍在下降,国内短期“软逼仓”逻辑依然成立,镍价在近期也很难出现大幅度的回调。

印尼镍矿出口政策调整;不锈钢终端需求显著转好。

延伸阅读:永远的作手——利弗莫尔经典语录(2)

2人赞赏收藏

2人赞赏收藏

万德福

0

文章0

关注0

粉丝做商品的苦啊! 白天做镍晚上卖银!哭笑。