鉴于上篇文章 为什么回测很丰满,实盘然并卵? 发布之后,引起很大反响,我个人的微信更是炸了锅。好多人都问我:你所说的量化那些坑,之前好多我都蒙在鼓里。但是你光说问题,没说怎么解决......吧啦吧啦......

自己挖的坑,果然要自己填。本篇围绕数据源,讨论期货CTA策略回测时怎样才能更接近真实的交易环境。

量化交易进行回测的目的是尽可能真实的还原实际的交易过程,进而验证策略的表现。

关于CTA策略有很多种风格,从频率上来讲:有次高频、中低频等。从另一个角度来讲:有日内的策略,也有隔夜的策略等。

可以说不同风格的策略对于回测的要求是不同的,当然也包括了回测时到底用哪种数据源?

回测引擎基于的数据是静态数据,而真实的交易环境是复杂的,也很难在回测环境中100%模拟的,所以要深刻了解金融市场、了解市场运作的原理,才能规避真实交易环境与回测环境中的差异点。

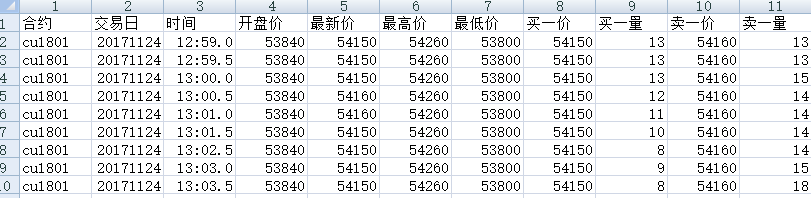

如上图,是从交易所订阅的原始 Tick 数据。不同的交易软件会根据自己的算法,计算出主力连续和指数。如下图:

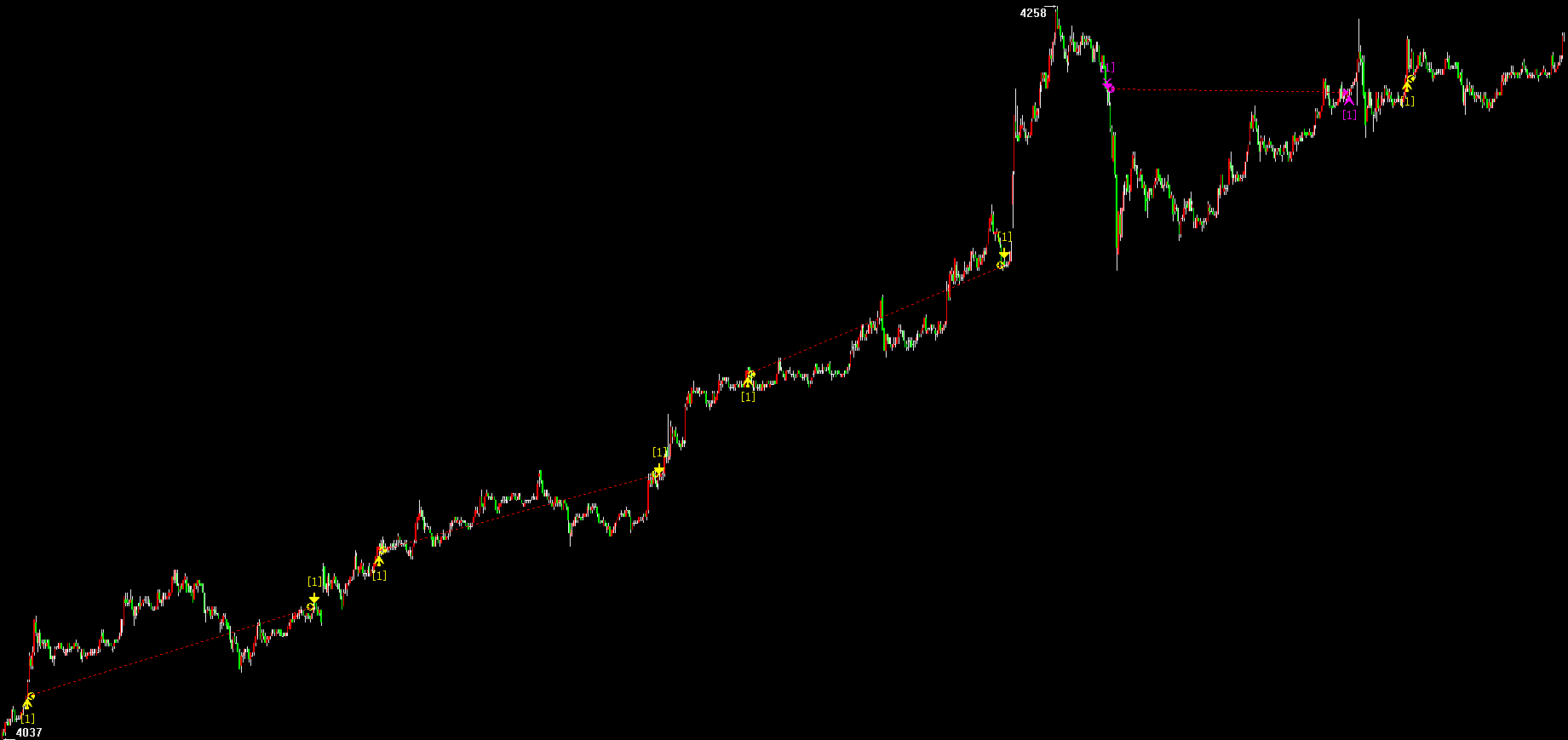

主力连续

主力连续是由本合约中持仓量最大的合约的K线连接而成,它最能代表当前行情的走势,但随着交割期的接近,大量的投机资金会退出并转移到另一个合约,形成新的主力合约。行情软件把每一时期的主力合约的走势拼成一幅连续图,所以这就造成换月时的价格跳空,如下图:

指数

指数是根据本合约中的每个合约(以持仓量或者成交量作为加权指数)加权计算出的平均价格。随着持仓量不断往远月转移,指数权重也相应的后移。

如下图,相对于主力连续来说,指数就会有很好的客观性和连贯性,避免了换月带来的跳空缺口,这个特点也意味着指数更能全面反映实际价格变动情况。

理论上来讲,不管是原始的 Tick 数据、还是主力连续、还是指数,都可以测试。但是同样策略,仅仅是数据源不同,就会造成很大的差别。

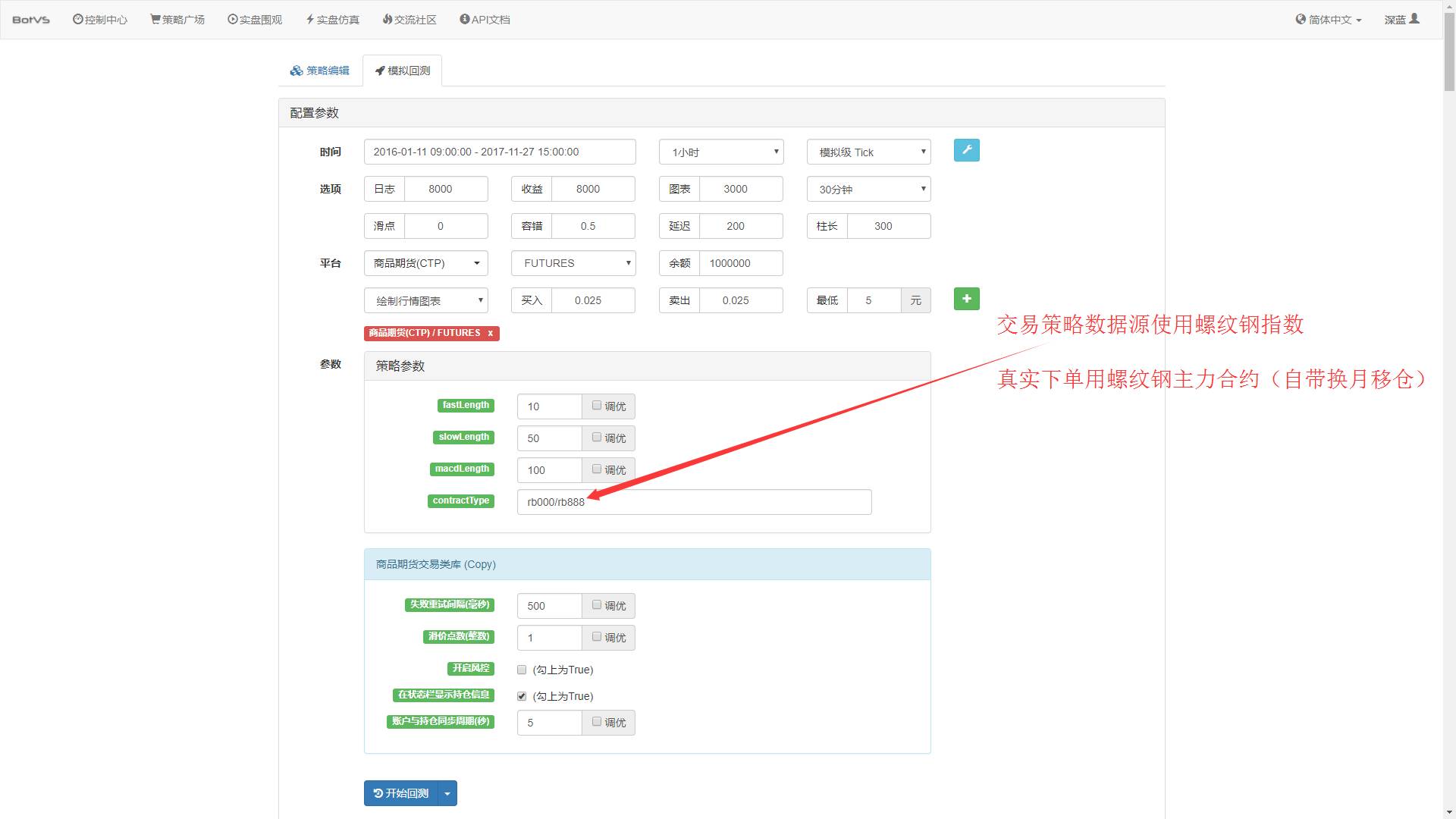

这里说的日内策略,指的是不持仓过夜的策略,也就是说开仓和平仓当天内完成。不管交易策略的开平仓条件是基于哪种数据源,实际的下单总是指定的合约。例如:rm000 → rm1805

尽管指数合约较主力合约更加客观、流畅,但它并不是真实的行情价格。因此,对于日内策略回测就不适合用指数数据源了。相反,日内策略用主力连续数据源回测会更加真实。

中低频策略持仓周期一般在数周、数月不等,而且回测时所需要的数据是越多越好,有的一两年甚至好几年,严格回测时还需要样本内数据和样本外数据。

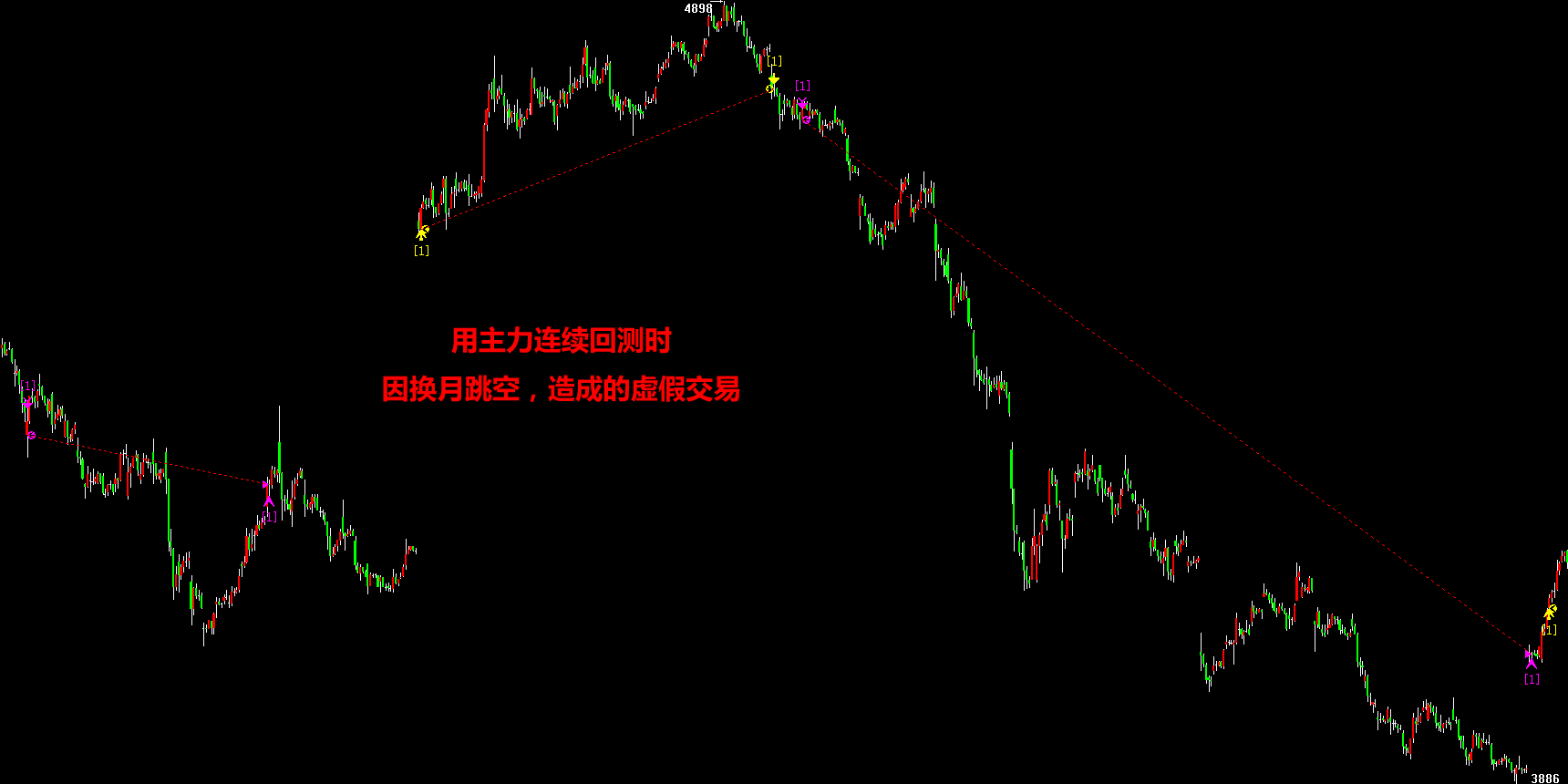

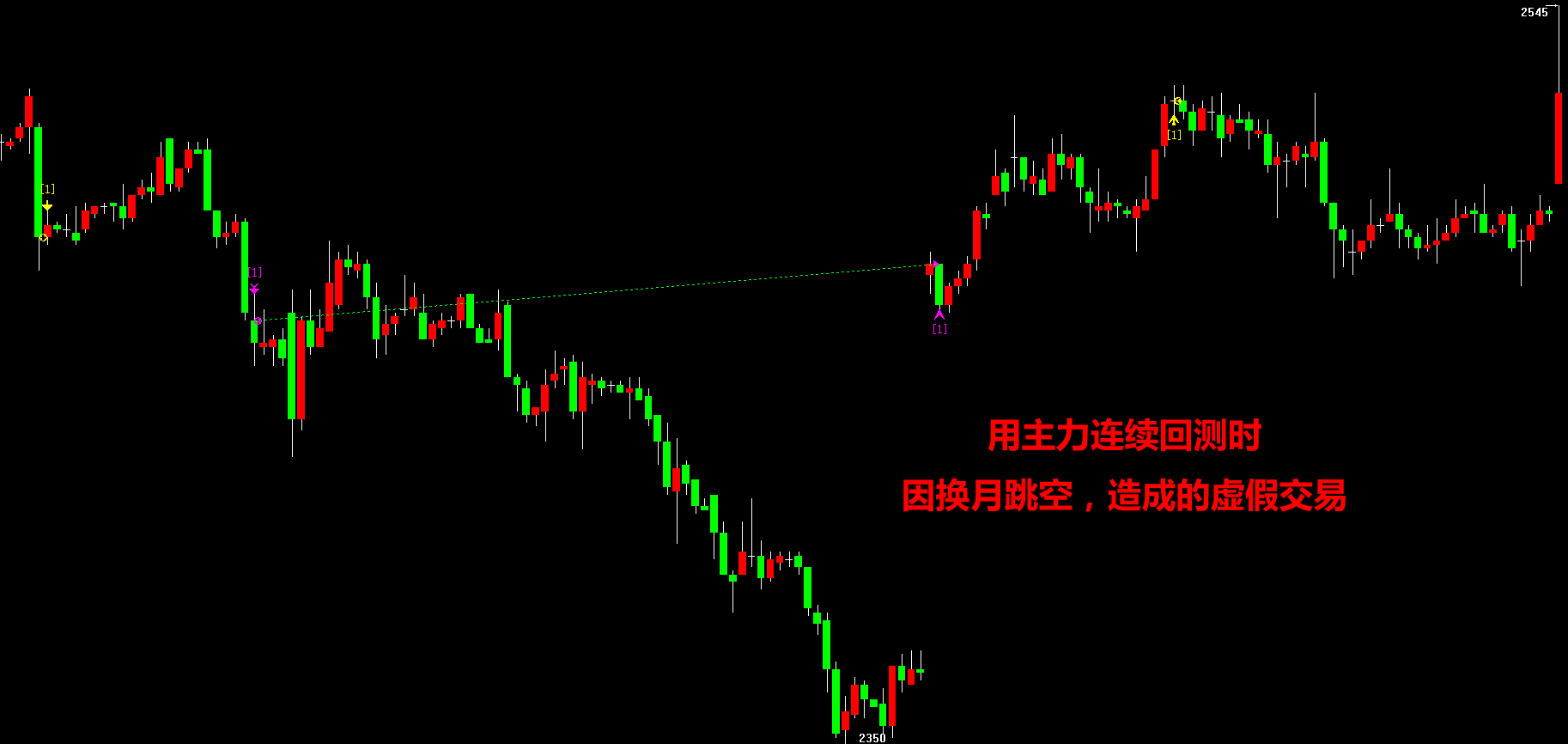

当中低频策略遇到主力连续回测时,就会因移仓换月,频频跳空,导致很多虚假交易,回测的结果也是失真的,如下图:

如果,用指数来回测时,用5分钟周期的收盘价作为触发价格,但实盘的时候是按照指定合约的买一价或卖一价来撮合成交的。所以并不能反映出策略的真实性能。

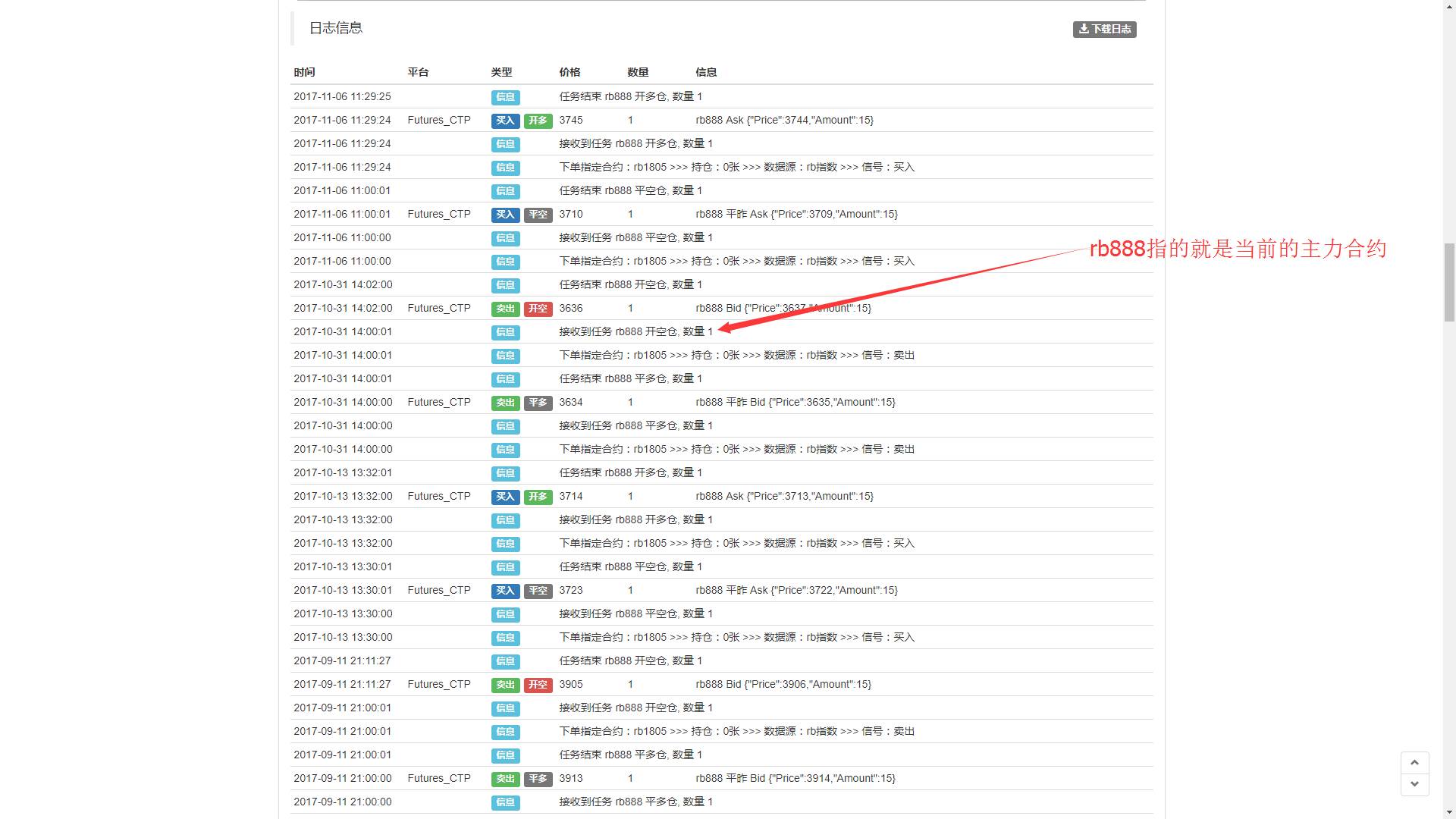

这个时候就需要,回测时用指数数据源,而下单时指定当前的主力合约,这样才能更加真实的模拟出实盘情况。同时,回测时要能达到自动移仓功能。如下图:

数据源仅仅是回测中的一面,正确看待回测会让我们避开陷阱。真实的交易是离散的、高速的、充满着摩擦、并相互影响。任何一个赚钱的策略,都是在某种特定的环境下进行的,但这种特定环境未来并不一定会简单重复。

如果交易策略没有包括具有自洽性的逻辑演绎,即使回测很美好,也仅仅只是海市蜃楼。所以扪心自问,交易到底是归纳法?还是演绎法?你才会明白什么是交易。

延伸阅读:华尔街留下的指标之王(附代码展示)

1人赞赏收藏

1人赞赏收藏

拉美西斯

0

文章0

关注0

粉丝干货满满