期权卖方被称作期权义务方,卖出看涨期权和卖出看跌期权都需付出保证金,无需付出权利金。在方向上面,卖出看涨期权对标的行情倾向于看不涨,卖出看跌期权对标的行情倾向于看不跌。在波动率风险上面,两者都承担着波动率上涨的压力。在时间价值衰减上面,两者都享受着时间价值流逝的红利。

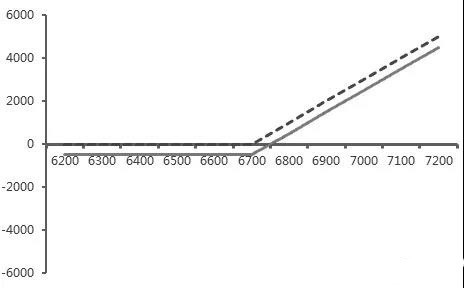

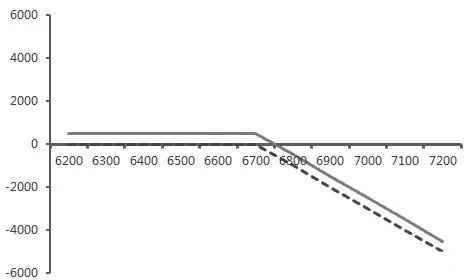

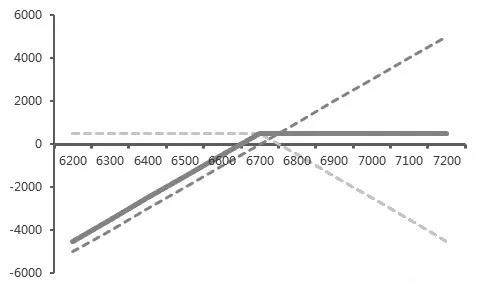

期权损益图

期权多头支付期权费,将损益曲线向下平移得到盈亏线,下移幅度为期权费。期权空头获得期权费,将损益曲线向上平移得到盈亏线,上移幅度为期权费。

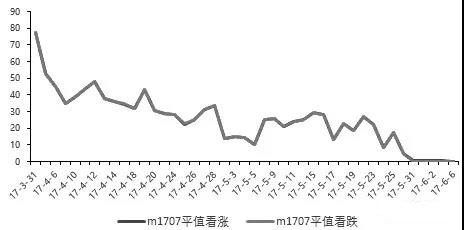

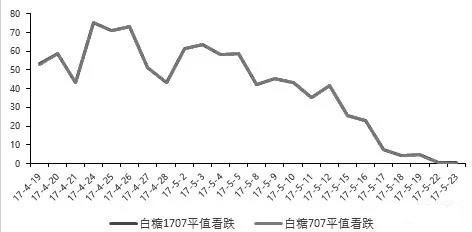

时间价值的流逝

期权价值由内在价值和时间价值组成。期权内在价值由期权类型、期权执行价和标的价格决定。标的价格、时间和波动率是某一期权价格的主要决定因素,后两者对期权价值和时间价值均有正向推动作用。

白糖1707和豆粕1707期权合约分别是这两个商品系列到期的第一个合约,不妨让我们来看一下,这两个合约时间价值衰减的历史数据。

卖方策略与标的合约的结合运用

期权卖方策略与标的合约相配合组成备兑策略:备兑看涨组合和备兑看跌组合。备兑看涨期权组合:持有标的期货多头的同时,卖出相应看涨期权的一类“标的物+期权”的组合策略。备兑看跌期权组合:持有标的期货空头的时候,卖出相应看跌期权的一类“标的物+期权”的组合策略。

1.适用情景

备兑期权策略属于保守型策略,主要适用于以下两个情景:备兑看涨期权适用于投资者被动持有某种标的多头而担心价格出现下跌,或者主动持有某种标的多头并认为价格将小幅上涨。备兑看跌期权适用于投资者被动持有标的空头而担心价格上涨,或者主动持有某种标的空头并认为价格将小幅下跌。

由于备兑策略具有较高的稳定性,在控制风险的同时能锁定预期收益,我们也可以将备兑策略运用于大宗商品贸易的套期保值交易当中。

2.期权套保与期货套保的对比

期权套保的优势主要集中在两个方面:成本较低和收益增强。期货套保需要缴纳保证金,买入期权套保需要支付权利金,卖出期权收取权利金。因此,期货套保成本较高。与此同时,由于卖出期权使得投资者存在正向安全边际,而期货套期保值只能实现标的现货的保值,而期权套期保值不仅能够有效规避标的现货的价格风险,还能实现投资组合的整体增值。

期货套保者不妨尝试性以备兑组合的方式来规避价格变动的风险。该组合套保不仅性价比更高,而且可享受保证金优惠。豆粕期权虽然上市初期无此设计,不久的未来,也将尝试性推出相关措施。

期权卖方策略运用与风险控制

常见的期权卖方策略还包括卖出跨式和宽跨式策略。静态来看,卖出宽跨式等卖方策略存在无限风险,然而大道至简、唯快不破,借助策略调整、部位调整和动态对冲等小技能,风险可控并非难事。

1.Delta中性与对冲

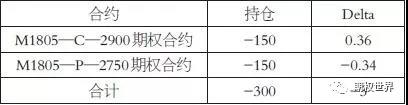

有时候投资者可能希望投资组合不受标的价格波动的影响,这样的组合被称作Delta中性组合,要实现这一效果,就要对投资组合进行Delta对冲。举个例子,M1805期货合约价格为2825元/吨,投资者构建如下卖出宽跨式组合:

此时,M1801期货价格上涨1个点,该投资者将会损失30元,为了使组合保持中性,投资者需要买入3手期货合约。实际上,Delta会随标的价格、到期时间以及波动率的变化而变化,Delta中性对冲是一个动态的过程。收盘时,因标的价格的变化,卖出宽跨式组合的净delta变为-10,此时投资者需要卖出或者买回10手M1805期货合约,将期权期货组合的Delta调整为中性。

2.基差风险

商品期权上面,商品各月份的基差也不是一成不变,或存在较强的规律性,或受到基本面因素的较强影响。跨合约的期权对冲若不能有效覆盖基差变动的消耗,便会使对冲效用和整体损益大打折扣。因此,投资者在对卖出宽跨式投资组合进行Delta对冲时要充分分析基差的变动规律,优化对冲策略。

3.期权隐含波动率

美式期权的买方可以在到期日或之前任一交易日进行行权。目前,大商所采用BAW为豆粕期权定价,郑商所采用二叉树模型为白糖期权定价。对于广大投资者,最直观的感受便是相同情境下期权隐含波动率的差异。美式期权由于存在提前行权的溢价,相较欧式期权,存在隐含波动率上的细微差异。不同的隐含波动率下,期权的Greeks存在着抖动,因此,投资者在进行Delta和风险控制的时候也要防范隐含波动率抖动造成的无效对冲。

4.美式期权提前行权

美式期权买方具备提前行权的权利,卖方风险控制主要是对被动取得的头寸的处理,既包括对冲损耗的控制,又包括头寸数量的评估。也就是说,买方行权后,卖方的头寸布局势必发生变化。投资者对被动取得的头寸,要尽量选择在有利的时机进行对冲,尽可能地降低对冲处理涉及滑点、手续费和对标的价格的不利冲击。实务操作中,期权买方具备放弃行权的权利,对于期权卖方来说,需要估计可能被分配到的行权头寸的大致数量,避免隔夜跳空和被行权的双重风险。

3人赞赏收藏

3人赞赏收藏

瓦纳干

0

文章0

关注0

粉丝改做期权卖波动率。