2018年上半年50ETF长连阳后持续下行,期权的保险功能受到投资者的关注,期权市场规模在股市低迷的情况下稳步增加。此外,豆粕、白糖两个商品期货期权品种的持仓限额进一步放宽,铜、玉米、棉花期权开始仿真交易,期权品种有望进一步增加;场外期权受到了越来越多的关注、在监管加强后主要的交易品种和参与者也发生了一定的变化。

本文对2018年上半年的期权市场情况、标的价格及波动率、期权隐含波动率定价结构、四种基本交易类型的表现情况等内容进行了总结。

(一)50ETF期权规模增长趋稳,商品期权标的持续推进

2018年上半年,期权市场规模继续呈现同比迅速增长趋势,但从环比角度来看50ETF期权持仓量从2017年4月至今、成交量从2017年11月至今基本维持在同一个规模水平,增速已经趋稳、开始向初步成熟品种转变。豆粕、白糖两个商品期权品种2017年刚上市,目前仍处于规模较小、发展迅速的状态。此外,新的商品期权品种也在持续的推进,铜期货期权、玉米期货期权、棉花期货期权等先后立项并开始仿真交易。场外期权市场受监管加强影响,尽管规模较2017年同比大幅增长,但4月开始新增规模环比持续下降,新增场外合约中私募、A股个股按名义本金统计的口径占比几乎消失,而商业银行、A股股指的占比大幅上升。

1) 50ETF期权规模增长趋稳,在上证50相关交易体系中扮演重要角色

从市场参与者角度来看,截至6月底投资者总数达到277250户,较2017年12月底的258227户上升7.37%,较2017年6月底的239610户同比上升15.71%。从成交持仓规模来看,2018年6月50ETF期权日均成交量106.1万张,较2017年6月的日均76.6万张同比上升38.5%;月末持仓量138.7万张,较2017年6月末的142.9万张同比下降2.94%。

值得注意的是,尽管2018年上半年50ETF期权市场规模同比还是出现了一定程度的增长,但增速已经趋稳。以过去几年的6月日均成交量为例,2015.6、2016.6、2017.6、2018.6的月度日均成交量分别为9.0万张、23.8万张、76.6万张、106.1万张,同比增速分别为165%、222%和39%。期权成交增速明显下降、从新品种的快速扩大开始向初步成熟品种的稳步增长进行转变。

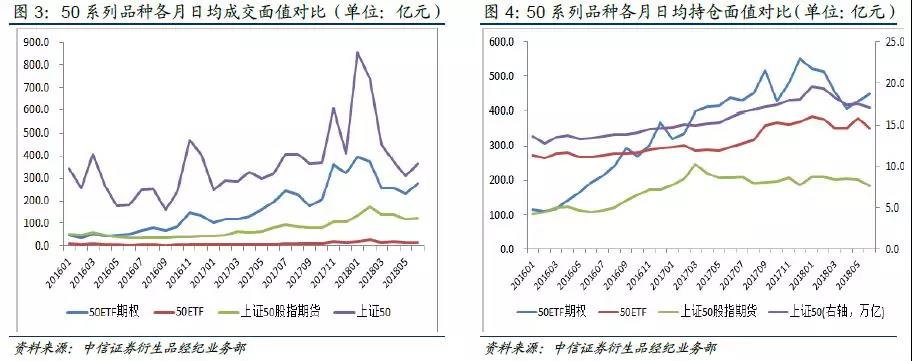

从上证50的相关交易工具体系中、不同品种之间的规模对比来看,2018年6月,50ETF期权的日均成交面值约为275.9亿元,日均持仓面值约为448.5亿元。50ETF期权成交面值约为50ETF标的成交额的21倍,上证50成分股总成交额的75%,上证50股指期货的2.2倍;持仓面值约为50ETF的1.3倍,上证50股指期货的2.4倍,上证50成分股总市值的0.3%。事实上,50ETF期权面值规模自2016年8月之后便一直维持在上证50股指期货的2倍上下,同时成交面值与成分股总成交额之间的差距也在不断缩小。但是目前期权规模与成分股总市值仍远不能比,50个股与期权的联动配置角度仍有大量潜力可以挖掘。

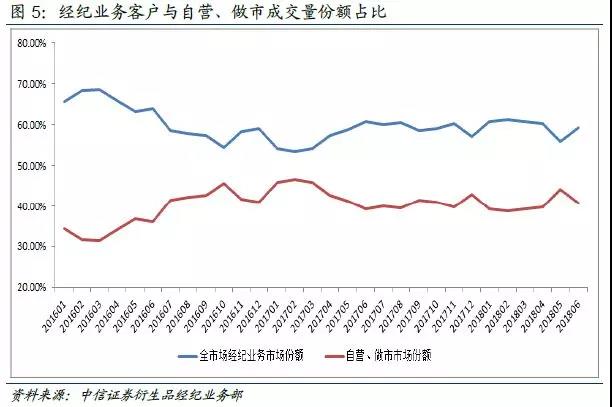

不同类型的投资者在50ETF的成交量贡献中稳定且较为均衡。2018年前六个月全市场做市商(包含自营部分)各月成交占比均值估算为40.35%,其中2018年5月接近45%、其余各月40%左右,基本保持稳定。事实上,2016年7月至今全市场做市商(包含自营部分)的各月成交占比变化不大,部分50ETF窄幅震荡的月份中(例如2017.12,2018.5)做市商的成交占比会小幅上升,但总体上均维持在40%-45%的区间范围之内。

分认购和认沽期权来看,2018年前六个月,50ETF认购期权日均成交量57.1万张,日均成交额3.36亿元(按权利金计算),日均持仓量95.8万张;同期认沽期权日均成交量47.8万张,日均成交额3.08亿元(按权利金计算),日均持仓量68.1万张。认购期权的成交量、成交额、持仓量在50ETF期权总量中的占比分别为54.4%、58.4%和52.1%。2018年前六个月的市场以下跌为主,在此过程中认沽期权的成交、持仓占比有所上升,但仍低于认购期权。自期权上市以来,认购期权的成交、持仓占比大部分时间中均高于认沽期权,当前市场中认购期权更为活跃。

2) 商品期货期权:豆粕、白糖期权持仓限额进一步放宽,铜、玉米、棉花期权开始仿真交易

2017年,豆粕、白糖两个商品期货品种也于3.31和4.19先后加入了期权市场。上市初期,为保证市场平稳有序,大商所、郑商所对两个新品种的单账户最大持仓进行了限制(豆粕300手,白糖投机持仓200手);2017年9月15日起两个交易所将最大持仓限制进行了放宽(豆粕为2000手,白糖投机持仓2000手);2018年5月11日起,两个交易所讲持仓限额进行了进一步放宽,白糖期权投机持仓限额调整为6000手、豆粕期权限仓标准提高至10000手。

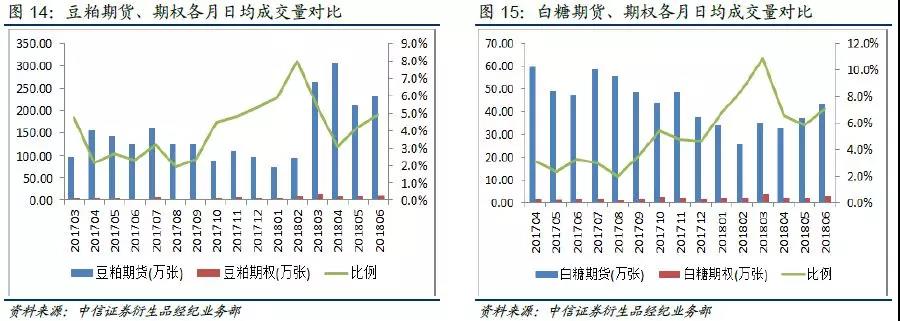

放宽限制后豆粕、白糖期权的成交、持仓量均出现了一定程度的放大。二者的期权日均持仓量在2018年6月双双创出了新高。成交方面,3月受主力合约(1805)临近到期及贸易摩擦影响成交创出峰值,此后1805合约过期导致目前的成交量仍低于3月,但仍可以看到明显的持续上升趋势。2018年6月同比2017年6月,豆粕期权日均成交、持仓量分别上涨290.12%和178.05%;白糖期权分别上涨98.88%和189.99%。

豆粕、白糖期权与期货各月成交量的对比如下图所示。期权成交量占期货成交量的比例总体上呈上升趋势,但目前期权比例仍不足10%、处于起步阶段。从图中还可以看到2018年2、3月份的期权成交量相对期货的比例创出了一个峰值,之后随着1805主力月份到期,新的主力月份1809合约剩余到期时间较久、期权交易活性较1805序列合约大幅下降(较近到期的期权合约会更活跃),期权成交量占期货的比例短时间内大幅走低。

此外,新的商品期权品种上市也在持续的推进中。上期所的铜期货期权于2017年11月19日获准立项,并于2018年5月21日开始仿真交易;2018年6月11日大商所的玉米期货期权获准立项,并于2018年6月15日开始仿真交易;同样是2018年6月11日,郑商所的棉花期货期权获准立项,并于2018年6月19日开始仿真交易。

3) 场外衍生品:加强规范化运作要求

根据中证机构间报价系统的数据,2018年前6个月,场外期权累计新增规模3233.94亿元,月末存量2497.84亿元;场外互换累计新增规模1337.94亿元,月末存量537.16亿元,四个数据较2017年前6个月同比涨跌幅分别为121.4%、-6.3%、46.4%、-57.0%。2018年5月之后各月新增交易笔数不再披露,截至4月底场外期权累计新增9721笔、场外互换累计新增7389笔,较2017年前4个月同比涨幅分别为258.6%和111.2%。

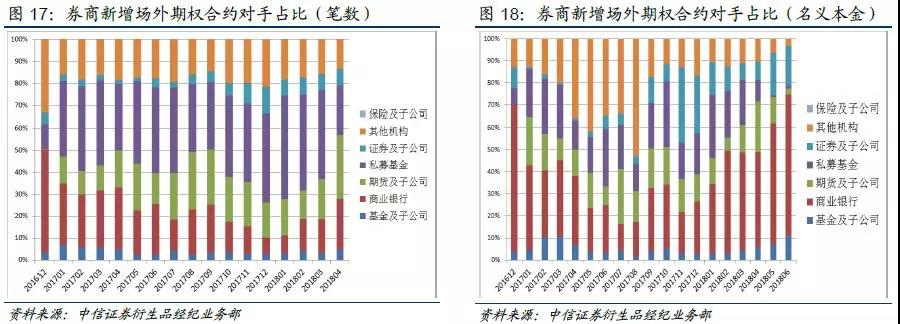

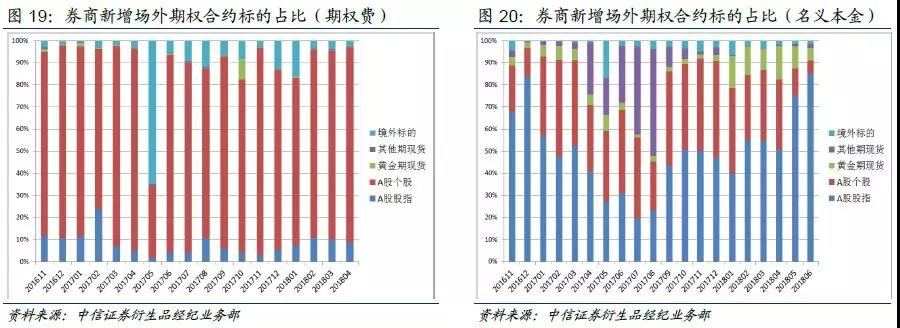

2018年上半年,监管部门加强了对场外衍生品市场的规范化运作的要求,4月后各月新增的场外衍生品名义本金持续下降,但目前的新增规模仍高于2017年6月之前的水平。从券商的角度来看业务份额将向一级交易商集中;从参与的投资者角度来看门槛大幅提高,新成立的法人机构较难满足3年以上的投资经验,产品的规模、穿透、期权费比例等要求使先前个人投资者借道私募产品小资金参与场外期权交易的方式难以为续,通道型小型私募被清出市场。而通道型小型私募参与的交易以个股期权居多,商业银行参与的交易以股指居多,因此2018年4月后新增场外合约中私募、A股个股按名义本金统计的口径占比几乎消失,商业银行、A股股指的占比大幅上升。(2018年5月起仅披露名义本金占比数据,因此笔数、期权费两图中数据截止至2018年4月)

(二)50ETF期权市场标的表现、期权定价及交易机会

1)50ETF长连阳后持续下行,实际波动率在快速下跌中大幅抬升

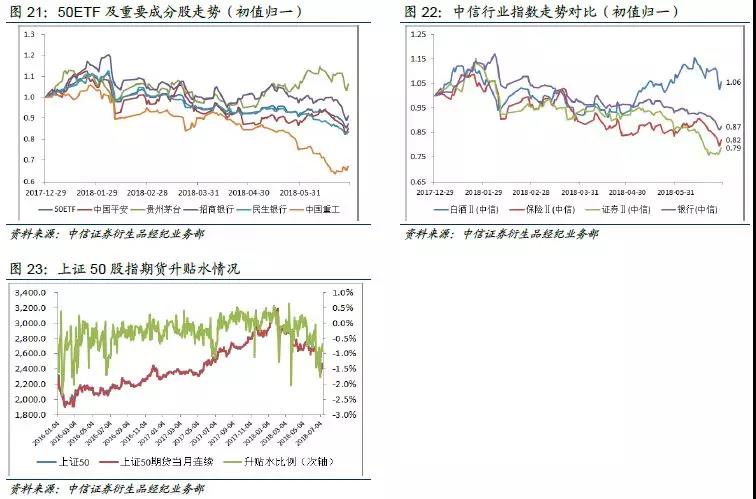

2018年前6个月,50ETF的走势可以区分为两个大的阶段。1月,50ETF走出长连阳,如果从2017.12.28算起至2018.1.24,上证50指数连涨19个交易日,创下了上证50指数2004年以来全历史的最长连续上涨记录。此后,随着50ETF在2月2.7、2.8、2.9三天的大幅下挫,开启了接下来5个月持续震荡下行的走势,并于6月底创出了2017年7月以来的新低。

实际波动率方面,2018年上半年50ETF20日、40日年化波动率的均值分别为18.3%和18.6%,较2017年全年的10.8%和10.9%大幅上升。从走势上看,50ETF实际波动率在2月、3月、6月创新低的走势中上升、在震荡的环境中下降,但波动率下降后的低点仍高于去年水平。

不同指数及ETF间的对比,2018年上半年A股各指数普遍表现不佳,所用的八个A股指数(或品种)里中证500收益最差、创业板指收益最佳;波动率则是深次新股指数最高,上证综指最低。恒生指数在2018年上半年收益为负但远优于A股各指数,标普500指数上半年录得正收益且波动率低于所用的全部其他9个指数(或品种)。

2)期权定价:隐含波动率在下跌过程中大幅上升,整体略高于实际波动率

2018年上半年,期权合约加权隐含波动率经历了冲高、回落、震荡的变化过程。期权合约加权隐含波动率在年初处于15%附近,1月50ETF持续上涨的过程中隐含波动率缓慢上升、至2月5日达到19.1%。此后,50ETF出现快速大幅回调,至2月9日期权合约加权隐含波动率激升至39.2%。接下来的几个月中隐含波动率基本处于回落、震荡的走势,每当50ETF创出新低时隐含波动率便出现一定程度的上行、50ETF反弹或横盘时隐含波动率便回落并横盘,至6月底降为21.5%。受此影响,50ETF收益率与加权隐含波动率变化值在2018年上半年严重负相关,二者的相关系数达到了-0.48。

从与实际波动率的对比关系来看,2018年上半年50ETF期权合约加权隐含波动率平均值为21.8%,略高于20日历史波动率的平均值(18.3%)。2015.2.9-2018.6.30的全历史时间段中,50ETF期权合约隐含波动率平均值23.4%、同样略高于20日历史波动率均值(21.0%),体现了获得买入期权“小资金防范大风险”的风险收益优势时所需要付出的成本,以及卖出期权的投资者短期承受潜在巨大风险所获得的风险补偿。

分区间段来看,波动率上行的区间中会出现隐含波动率低于实际波动率的情况、波动率下行的区间中隐含波动率往往高于实际波动率,体现了市场对波动率向均值回归的预期。此外,2016年隐含波动率持续高于实际波动率(图30中的绿线一直基本处于零轴以上),导致当时卖出期权的策略优势巨大;2017、2018年市场产生了巨大变化,实际波动率多次高于隐含波动率,卖出期权策略对风控的考验要求大幅提升。

3)期权定价:Skew偏正,较近到期月合约隐含波动率平均意义上高于远到期月

2018年前6个月,50ETF期权Skew平均值为2.6%,总体偏正,说明期权市场投资者情绪总体偏谨慎。投资者的谨慎情绪是逐步累积出来的:2018年2月,尽管50ETF大幅下跌的过程中谨慎情绪很高,但随50ETF的反弹市场谨慎情绪快速转为中性;3月底50ETF再创新低,此后市场情绪便开始持续趋于谨慎,尤其是5月之后更是出现了市场谨慎情绪随着50ETF反弹而增强的情况,一定意义上反映了市场认为50ETF的上涨属于短期反弹、后续存在创新低的风险的预期,这一预期实际上与后续的行情也较为贴合、体现出了市场情绪的预判价值。

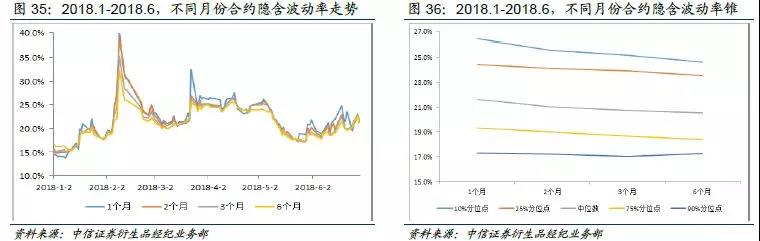

从不同剩余到期时间的期权合约隐含波动率期限结构来看,2018年前6个月,剩余1个月、2个月、3个月、6个月到期的期权合约隐含波动率平均值分别为21.9%、21.5%、21.2%、20.8%,平均来看呈现到期日越远隐含波动率越高的特征,反映出了市场预期“短期潜在波动加剧,长期波动将向均值回归”的特点。

从分位点构成的隐含波动率锥来看,2018年上半年的隐含波动率锥处于明显的“预期短期高波动”状态,不同到期期限的隐含波动率底部基本处于同一位置,而当隐含波动率上行时近月合约上升更快、体现出明显的近高远低特征。这一特征又与2016年、2017年隐含波动率下行、近月隐含波动率持续低于远月合约的情况截然相反,较好的反映出了市场状况不同对期权定价产生的影响。

4)2018年上半年期权基本交易类型表现:买入认沽收益最佳

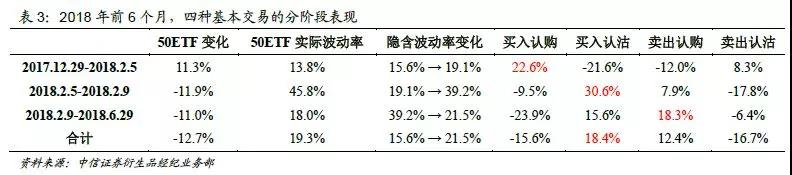

买入认购、买入认沽、卖出认购、卖出认沽是期权的四种基本交易类型。持续做该四种基本交易,按照我们的组合构建方法综合来看,2018年前6个月买入认沽期权收益最佳,卖出认购期权则稳定性相对更强;买入认购、卖出认沽两个交易类型由于与50ETF下跌,表现均十分不佳。按7%的权利金买入平值认沽期权,2018年前6个月中累计获利18.4%,夏普比例1.04;按两倍面值卖出平值认购期权,2018年前6个月累计获利12.4%,年化夏普比例1.44。更为详尽的走势及统计数据情况如下图表所示。

需要注意的是,2018年上半年50ETF多次走出大幅下跌行情,在此情况下隐含波动率大多表现为50ETF下跌时隐含波动率上升、50ETF上涨时隐含波动率下降。导致买入认购期权在标的上涨时的获利受隐含波动率下行压制,买入认沽期权在标的下跌时在波动率角度也会获利,最终形成买沽收益与隐含波动率变化强正相关、买购收益与隐含波动率变化反而负相关的局面。

按照不同的市场状况,粗略来看,2018年前6个月的50ETF期权市场行情可以分为如下三个阶段:

1. 年初至2018.2.5,这一阶段中50ETF持续上涨,实际波动率下降,期权合约加权隐含波动率出现上升;

2. 2018.2.5-2018.2.9,这一阶段较短,阶段中50ETF大幅快速下跌,实际波动率上升,期权合约加权隐含波动率巨幅上升;

3. 2018.2.9-2018.6.29,这一阶段中50ETF震荡下行,实际波动率、隐含波动率均体现为高位回落后区间震荡的走势。

标的价格是影响期权非市场中性交易的关键因素,波动率在其中起到辅助作用。从上表中可以看到,50ETF自身的价格变化对期权收益起到了决定作用,但三个阶段中50ETF涨跌幅的绝对值相近、不同期权策略的收益却差别甚远,其中的差异便是由波动率产生的影响:

1. 第一个阶段中,50ETF上涨,初期的隐含波动率略高于期间的实际波动率,同时阶段中期权合约隐含波动率出现了上涨。在此情况下,买入认购、卖出认沽受益于50ETF上行录的正收益,同时隐含波动率上行幅度相对较大、带来影响更强使得买入认购的收益优于卖出认沽。

2. 第二个阶段中,50ETF下跌,初期的隐含波动率大幅低于期间的实际波动率,同时阶段中期权合约隐含波动率出现了大幅上涨。买入认沽、卖出认购在此间获利,波动率层面买入期权全方位优于卖出期权,使得该阶段中买入认沽收益远优于卖出认购、买入认购损失大幅低于卖出认沽。

3. 第三个阶段中,50ETF下跌,初期的隐含波动率大幅高于期间的实际波动率,同时阶段中期权合约隐含波动率出现了大幅下降。买入认沽、卖出认购在此间获利,但波动率层面与第二阶段截然不同、更利于卖出期权,使得该阶段中卖出认购收益优于买入认沽、卖出认沽损失大幅低于买入认购。

三个阶段中,50ETF涨跌幅绝对值接近(均在11.5%左右),但方向判断正确的买入期权策略收益差别明显。第二阶段中的买入认沽在实际波动率、隐含波动率角度均有利,收益30.6%;第一阶段中买入认购实际波动率角度不利、隐含波动率角度有利,收益22.6%;第三阶段中买入认沽在实际波动率、隐含波动率角度均不利,收益仅15.6%。卖出期权方面的收益也是类似的情况。因此,波动率在期权方向交易中虽然仅起到辅助作用,但仍不可轻视。

3人赞赏收藏

3人赞赏收藏

喜东东

0

文章0

关注0

粉丝哇,很有帮助