Robert Novy-Marx(2014)曾对历史上著名的几个质量因子进行总结,例如ROIC(Return on invested capital)、Gross Profitability、Piotroski的F-score以及根据Benjamin Graham的7个的质量选股标准归纳成的G-score。其中,Gross Profitability在所有质量因子中对于股票收益的预测能力最突出,并且和传统的价值因子的相关性较低。

Gross Profitability的计算也非常简单,即毛利润除以总资产。

Gross Profitability在一定程度上体现了公司的盈利质量水平,是一个静态的指标。但是,市场环境和公司本身的经营并不是静态的,盈利的趋势可以更好地帮助我们挑选出更具有增长潜力的公司。

GP_t对应的是根据单季度毛利计算,且经标准化处理后的Gross Profitability,其中t取1,2,3,……,N,通过OLS回归得到的系数即为最终的趋势因子。考虑到很多公司的毛利润通常会具有一定的周期性,我们构建两种不同的盈利趋势因子:环比趋势因子和同比趋势因子,其中环比趋势因子采用最近N个季度的数据,而同比趋势因子则采用最近N个年度某个季度的数据进行计算。

从构建因子的回归方程可知,趋势因子唯一的参数就是单季度毛利润数据的期数N。我们经过实证检验发现,N取3到6之间时,构建的因子具有显著性。其中,N取4时,显著性最强。因此,本文选取N=4作为构建趋势因子的参数。在选股时,剔除 ST、停牌、涨停及上市不满6个月的股票。

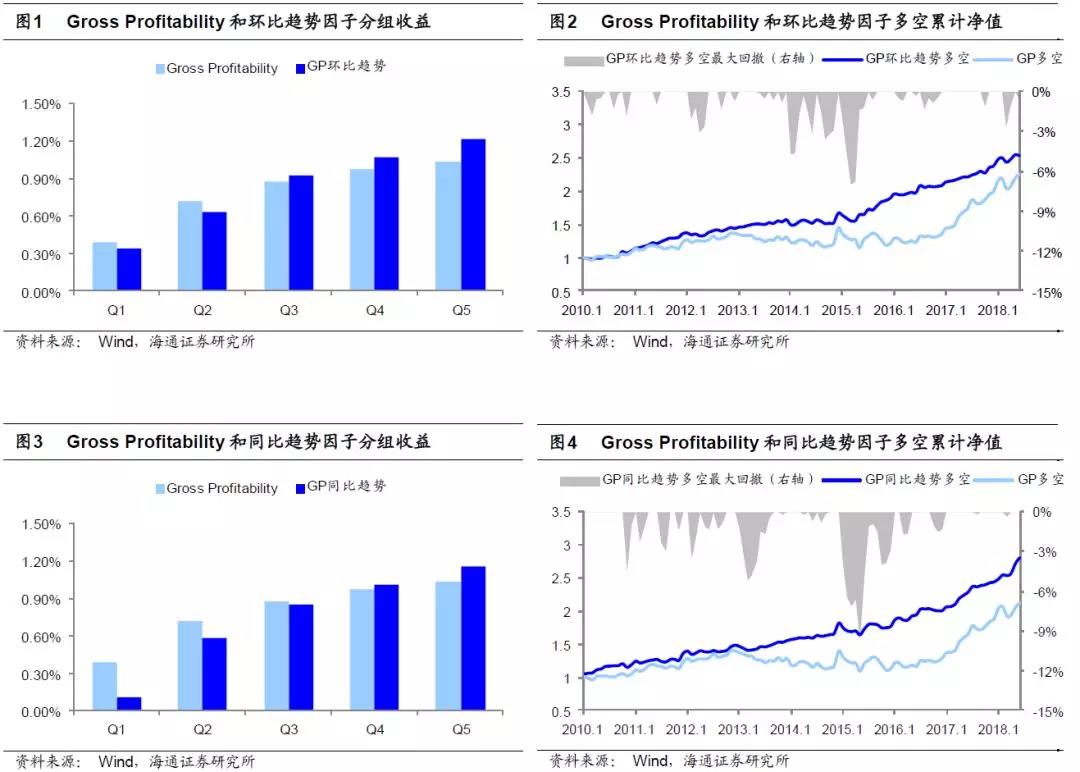

如图1-4所示,我们可以直观地看到,GP趋势因子和Gross Profitability均与股票的预期收益呈现正相关性,但是趋势因子分组收益的单调性更加显著。从因子多空收益的累计净值曲线,也可以明显看到两种趋势因子的多空收益更高,也更加稳定。其中,GP同比趋势因子的表现相对更加优异。

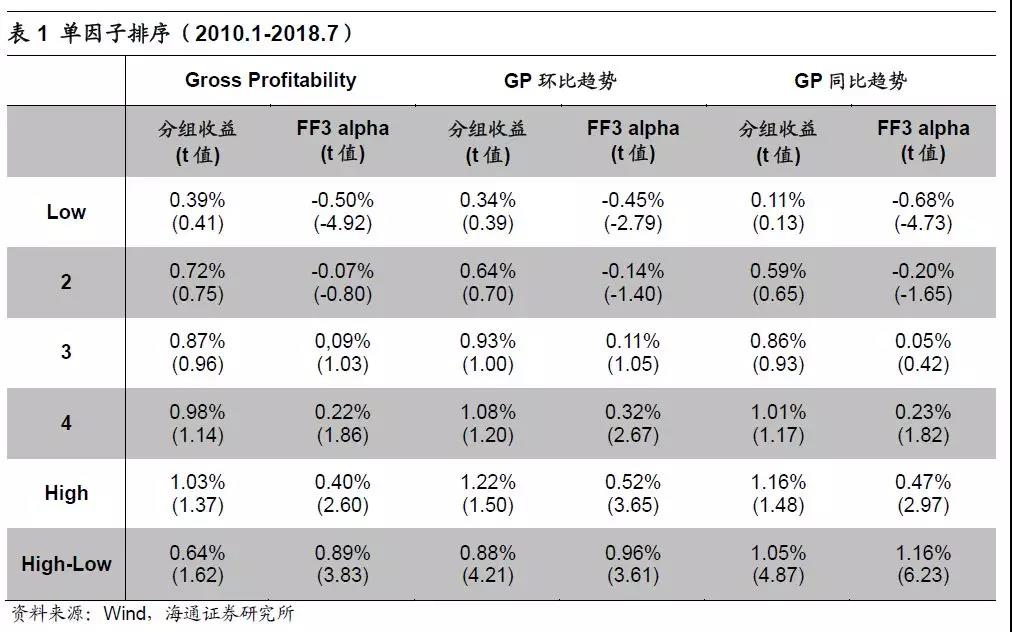

表1给出了因子分组收益的具体表现和对应Fama-French三因子模型的alpha。Gross Profitability的多空月均收益仅为0.64%,T值也小于2,而环比趋势因子和同比趋势因子的多空月均收益分别为0.88%和1.05%,T值分别达到了4.21和4.87。另外,同比趋势因子的Fama-French三因子的alpha的多空收益差高达1.16%,T值也达到了6.23,显著性较强。

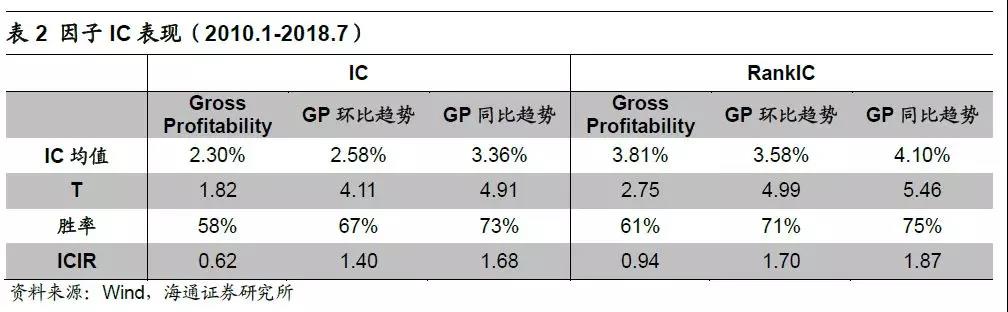

Gross Profitability的因子IC和RankIC分别为2.30%和3.81%,胜率分别为58%和61%,ICIR分别为0.62和0.94。两种趋势因子在显著性上有明显地提升,其中同比趋势因子的IC表现最为突出。其IC和RankIC的均值分别达到3.36%和4.10%,胜率分别为73%和75%,ICIR提升了一倍以上,分别为1.68和1.87。

横截面溢价

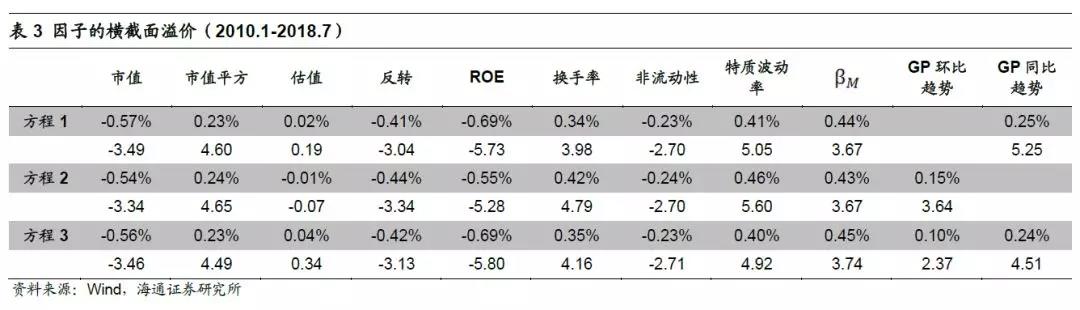

我们用来检验的常用选股因子有:市值、市值平方(非线性市值)、估值(PB)、反转,ROE、换手率、非流动性、特质波动率和CAPM模型中的市场beta。将9个控制因子和两个GP趋势因子作为自变量,下一期的股票收益作为因变量,构建横截面回归方程。

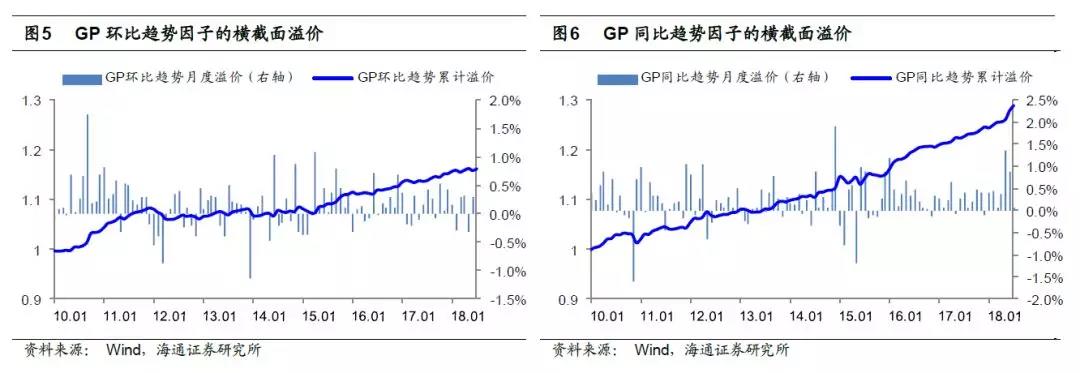

GP同比趋势因子的月度溢价均值为0.25%,T值超过5,而GP环比趋势因子的月度溢价均值仅为0.15%。如方程3所示,当GP环比趋势和GP同比趋势因子出现在同一个横截面回归方程时,GP同比趋势因子的月度溢价均值为0.24%,并没有下降太多,而GP环比趋势因子的月度溢价均值从0.15%下降到0.10%,T值也仅为2.37。如图5-6,GP同比趋势因子的累计溢价显著高于GP环比趋势因子,并且GP同比趋势因子的月度溢价胜率高达76%,也远高于GP环比趋势因子的67%。

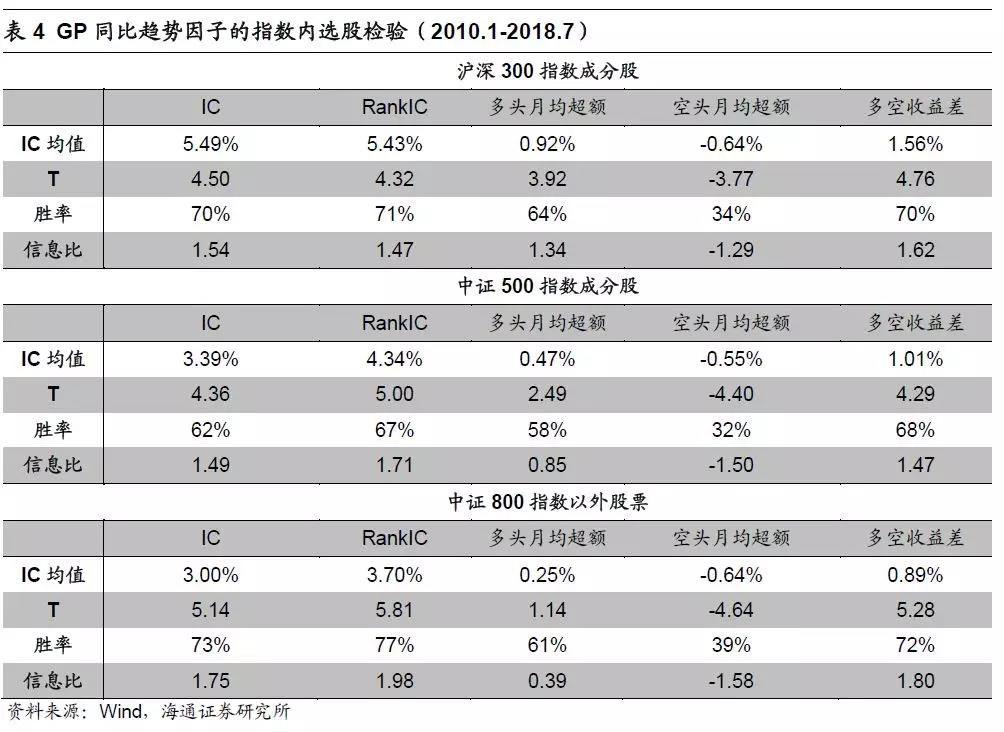

指数内选股

无论是从单因子、双因子还是横截面溢价的角度,GP同比趋势因子的选股能力和显著性都要远远高于GP环比趋势因子。为了进一步检验GP同比趋势因子的选股能力,我们将因子检验的股票池分别替换为沪深300指数成分股、中证500指数成分股以及中证800指数以外的股票,结果如下表。

从指数内选股的结果来看,GP同比趋势因子在沪深300指数内的IC均值最高,其IC和Rank IC的均值分别5.49%和5.43%,胜率均在70%左右。多空月均收益差达到1.56%,也是三个选股池中最高的。IC的均值随着沪深300、中证500以及中证800指数以外股票按市值由大到小依次下降,但是需要注意的是,因子在小市值股票中的IC表现更加稳定,因子IC和Rank IC的胜率分别为73%和77%,信息比分别为1.75和1.98,显著高于因子在沪深300指数成分股中的表现。

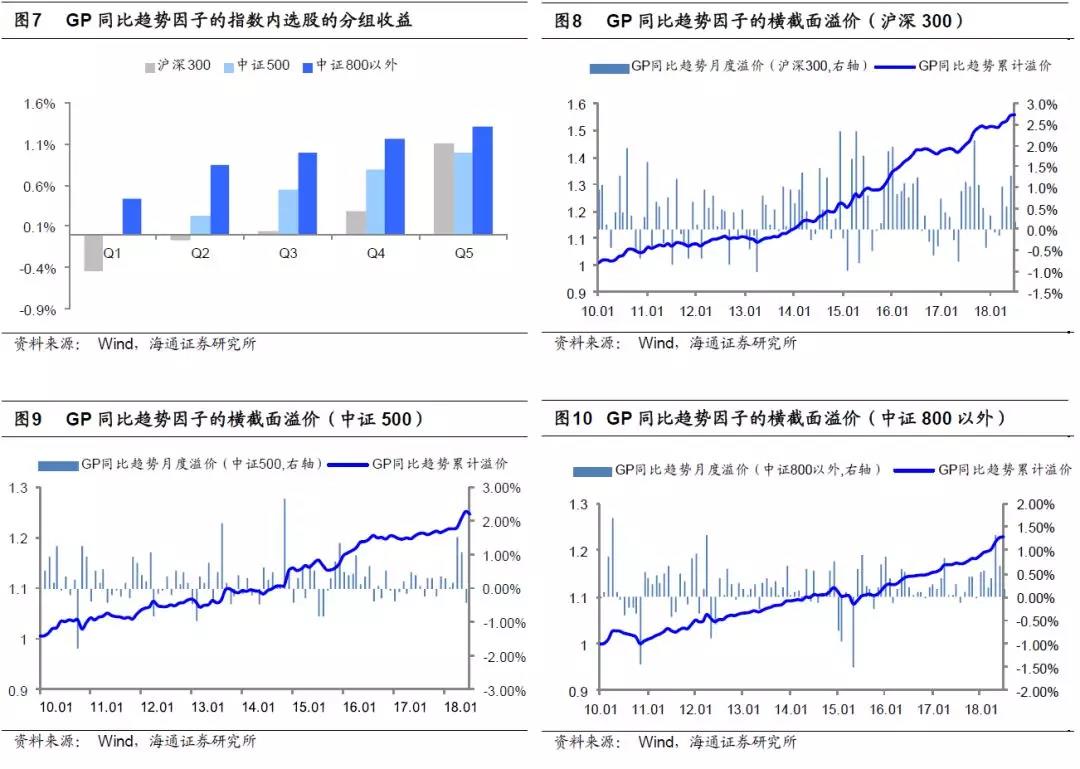

图7中 GP同比趋势因子的月均分组收益均有明显的单调性,其中以沪深300最显著。从横截面溢价的均值来看,因子在沪深300指数内的月均溢价达到了0.44%,在中证500和中证800以外分别为0.22%和0.20%。从横截面溢价的月胜率来看,因子在中证800以外的胜率最高,达到了74%,而在沪深300和中证500的胜率稍稍逊色,分别为65%和67%。

总的来说,GP同比趋势因子在大市值的沪深300指数内选股的多空收益,IC均值以及横截面月均溢价更高,但是从IC胜率和信息比以及横截面溢价胜率的角度来看,GP同比趋势因子在中证800指数以外选股的稳定性更强,主要是因为因子在小市值股票中的空头效应更加明显。

与成长因子的关系

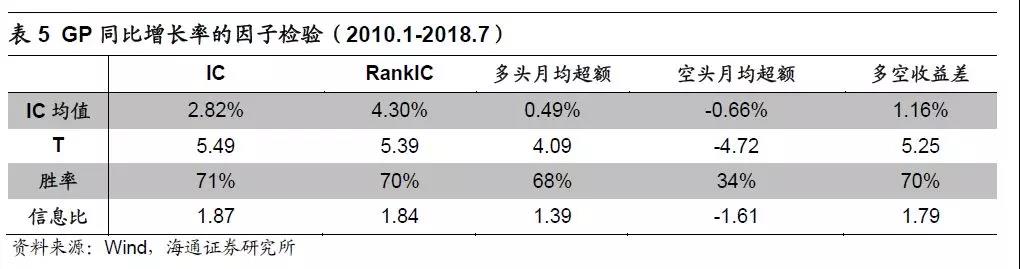

从逻辑上来看似乎与成长类因子(同比增长率)相似,因此我们对GP同比增长率进行因子检验,并且与GP同比趋势因子进行比较。

GP同比趋势因子的计算采用最近N个季度的单季度毛利数据,GP同比增长率的IC和Rank IC分别为2.82%和4.30%,胜率也均超过70%,多空月均收益也达到了1.16%,因子的表现相较Gross Profitability也更为出色。

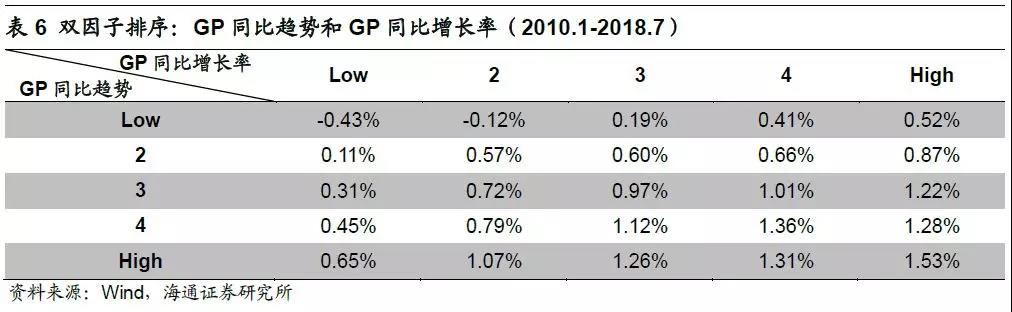

在这里我们提出一个疑问:是否GP同比趋势因子只是GP同比增长率的变形?或者GP同比趋势因子是否与GP同比增长率有较高的相关性?为此,我们首先对GP同比趋势因子和GP同比增长率进行双因子排序,检验在控制其中一个因子的时候,另外一个因子是否还具有显著的单调性。

无论是在控制GP同比趋势因子时,还是在控制GP同比增长率时,另外一个因子始终具有显著的单调性,这意味着GP同比趋势因子并不是GP同比增长率的一个变形。

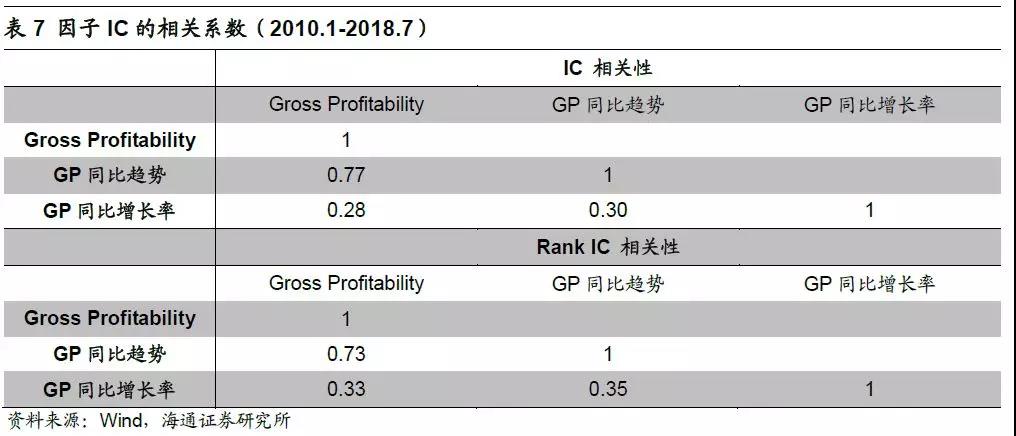

Gross Profitability、GP同比趋势因子和GP同比增长率三个因子之间IC的两两相关系数。不难发现,GP同比趋势因子和GP同比增长率的IC相关性并不高,相关系数仅仅在0.30左右,而GP同比趋势因子跟Gross Profitability的IC相关系数却超过0.70。

总的来说,虽然GP同比趋势因子从逻辑上与成长类因子相似,但是经过检验,我们发现GP同比趋势因子并不是GP同比增长率的一个变形,两者的IC相关性也不强。反而,GP同比趋势因子与原Gross Profitability因子的IC相关性系数超过0.70。因此,GP同比趋势因子的表现出色,更适合作为Gross Profitability的一个替代因子。

Robert Novy-Marx(2014)曾对历史上著名的质量类选股因子进行总结,经研究发现Gross Profitability(GP)这个指标对于股票收益的预测能力最突出,并且和传统的价值因子的相关性较低。我们使用单季度Gross Profitability的数据来计算Gross Profitability的趋势因子,趋势因子即为线性回归中时间变量的敏感性。其中,根据季度数据选取的不同,我们可以分别得到环比趋势因子和同比趋势因子。

单季度毛利数据往往会具有一定的季节效应,因此GP同比趋势因子的表现相比GP环比趋势因子更为出色。GP同比趋势因子在沪深300指数内选股的因子IC均值和多空收益较高,但是因子在中证800以外的小市值股票中的表现更稳定一些,主要表现为因子IC和横截面溢价的胜率较高,均在70%以上。GP同比趋势因子从逻辑上看,似乎与成长类因子相似,但是经过检验发现GP同比趋势因子与GP同比增长率相关性并不强。

风险提示:模型误设风险,因子有效性变动风险。

延伸阅读:

1人赞赏收藏

1人赞赏收藏