今天我们要为大家讲的是量化投资与程序化交易摆荡交易的相关内容。不同的市场参与者通常都会用不同的方式来定义摆荡交易。部分交易者认为摆荡交易是中线交易和日内交易之间的桥梁。但是有另一部分的参与者认为摆荡交易是无偏向的均值回归策略。接下来我们将就趋势跟随型摆荡系统的相关测试例子为大家进行分析。

一、趋势跟随型摆荡系统——通道突破

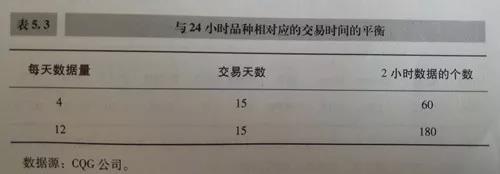

量化投资与程序化交易者将建仓标准设定为15天,将平仓条件设为8天的高点或者低点。另外为了保证这些交易是“短线”交易,我们可以添加一个7.5天的时间内来作为平仓的条件。由于交易者通常只在交易时间内交易美国长期公债,但是欧元兑美元是24小时交易。所以交易者需要通过转换一个交易日2小时数据的数量来平衡者两个品种的参数。

我们通过观察图5.3可以发现,美国长期公债在15天内有60个2小时数据,而欧元兑美元有180个。从这点我们可以得出相等的交易天数并不意味着相等的数据个数。

我们知道美国长期公债是固定时间进行交易,欧元择时24小时交易。所以交易者测试的历史数据长度也是不一样的。美国长期公债的数据可以追溯到1998年12月30日,而欧元兑美元的数据则是从2000年3月28日至2004年1月30日。所以我们不能够将这两个品种的结果组合起来。

但是,我们可以简单的计算一下这两个品种的年回报平均值,得出的结果可以与长线系统相比较。长期公债的年净盈利大约是$2490,欧元兑美元你的年均净盈利大约是$5006.25。

二、使用两小时数据的摆荡交易——均值回归系统

我们在这里采用两种均值回归系统:一种是趋势跟随型均值回归系统,另一种是无偏向性均值回归系统者两个系统都是使用纳斯达克100指数的120分钟数据,具体时间从1998年的11月30日至2004年的1月30日。

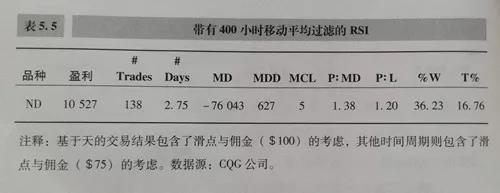

三、带有400小时移动平均过滤的RSI极限

我们在这里采用的带有400小时移动平均过滤的RSI极限与我们前面提到的对应跟随型均值回归量化投资与程序化交易系统是一样的,在CQG中使用的代码也是一致的。我们观察图5.5可发现,由于这个系统在平均值附近平仓,所以相对于趋势跟随型摆动系统来说,我们的平均交易持续时间和在市场中的时间百分比大大的降低了。更让人惊讶的是这个系统的胜率非常的低。

1人赞赏收藏

1人赞赏收藏

wowo

0

文章0

关注0

粉丝程序化交易如何过滤振荡?