The most important key to successful investing can be summed up in just two words —— asset allocation.

不夸张的说,资产配置是投资中最关键的一环。无论我们有多少个收益源、多少因子,最终都要力争在最小化投资组合风险的前提下实现更高的收益。这正是资产配置(asset allocation)。

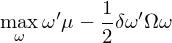

谈到资产配置,最著名的要数 Mean-Variance Optimization(MVO)模型,它的数学表达式如下:

其中 ω 是资产权重向量、μ 和 Ω 分别为预期收益率向量以及协方差矩阵、δ 是风险厌恶系数。当不考虑任何约束是,上述 MVO 问题的最优解是:

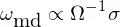

如果考虑所有资产权重加起来占资金量 100%,即 Σω = 1,则可以将上述最优解中的等号换成“正比于”符号,它和最终的权重只差一个 scaling factor 而已:

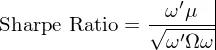

对于权重为 ω 的投资组合,其夏普率为:

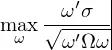

数学推导可以证明,最大化投资组合夏普率的 ω 也正比于 (Ω^{-1})μ,因此 MVO 的最优解 ω_{mvo} 可以最大化投资组合的夏普率。这就是它吸引人的原因。

当然,由于对输入(μ 和 Ω)非常敏感,且事前预测未来的 μ 和 Ω 异常困难(Ω 中包括资产自己的波动率 σ_i 以及资产间的相关系数 ρ_ij),MVO 在投资实务中也没少被人诟病。为了避免猜 μ 和 Ω 的问题,人们又相继提出了很多其他的资产配置方法,诸如:equal weight、minimum variance、maximum diversification 以及 risk parity(又称 equal risk contribution)。

在实际资产配置中,由于 μ_i、σ_i、ρ_ij 中的一个或多个难以预测,我们舍弃 MVO 并退而求其次选择上述这些方法之一。无论采取哪种方法,我们都希望最大化投资组合的夏普率。事实上,当 μ_i、σ_i、ρ_ij 这些参数满足特定条件时,所有上述方法均可以等价于 MVO。在资产配置时,我们可以对资产参数 μ_i、σ_i、ρ_ij 所满足的条件做适当的假设,从而选择最合适的配置方法。

本文的目的就是梳理上述几种资产配置方法背后的数学模型,从而搞清楚它们分别在何种参数条件下等价于 MVO,并以此指导我们在投资实务中正确选择它们。最后想要说明的是,由于篇幅和我的知识有限,本文无法覆盖所有主流的资产配置模型。但是本文的思路可以用来分析其他方法。

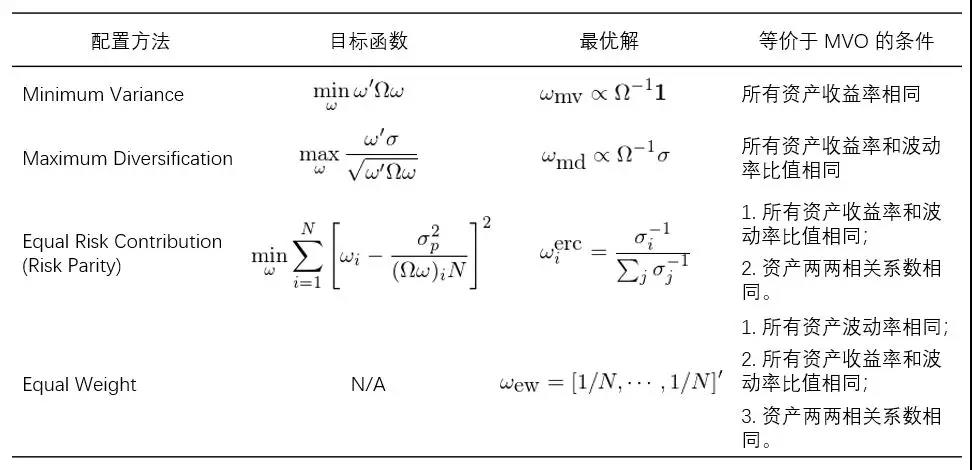

本文考虑的资产配置方法包括:Minimum Variance、Maximum Diversification、Risk Parity / Equal Risk Contribution 和 Equal Weight。以下逐一说明。

Minimum Variance 方法的数学表达式为:

可以证明,它的最优解满足如下关系(Clarke, de Silva, and Thorley 2013):

将其和 ω_{mvo} 比较不难发现,当所有资产的收益率 μ 相等时,minimum variance 方法等价于 MVO。

接下来是 Maximum Diversification。它的数学表达式为:

其中 σ = [σ_1, σ_2, …, σ_N]' 表示 N 个资产标准差(波动率)的向量。该方法最大化资产线性加权波动率与投资组合波动率的比值,故称为最大分散化资产配置组合。它的最优解满足如下关系(Clarke, de Silva, and Thorley 2013):

同样的,将其和 ω_{mvo} 比较发现,当所有资产的收益率 μ_i 和它们对应的波动率 σ_i 比值均相同(即 μ_i/σ_i = μ_j/σ_j)时,maximum diversification 方法等价于 MVO。

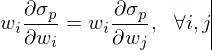

再来看看 Risk Parity / Equal Risk Contribution。它要求每个资产对投资组合的风险等贡献,即:

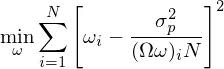

其中 σ_p 代表投资组合的波动率。该条件可以转化为如下数学优化问题:

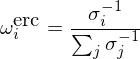

其中 (Ωω)_i 表示向量 Ωω 的第 i 行,即一个标量。Maillard, Roncalli, and Teïletche (2010) 一文对 Equal Risk Contribution(ERC)配置方法进行了非常详尽的数学论述,得出了很多有益的结论。其中,最重要的是,当所有 N 个资产两两相关系数相等(即所有 ρ_ij 都等于某常数 ρ)时,ERC 的最优解为:

除了 ERC 之外,另一个与其十分接近的配置方法是 equal risk budget(ERB)。根据定义,ERB 的最优解满足 ω_i = σ_i^{-1}/(Σ_jσ_j^{-1})。换句话说,当所有资产两两相关系数均相等时,ERC 和 ERB 一样。Carvalho, Lu, and Moulin (2012) 指出,当资产夏普率相同,且相关系数均相同时,ERB 等价于 MVO。由此可以推断出 ERC 等价于 MVO 的条件:所有资产的收益率 μ_i 和它们对应的波动率 σ_i 比值均相同(即 μ_i/σ_i = μ_j/σ_j,意味着夏普率相同)、且所有资产两两相关系数相同。

最后来看看 Equal Weight。这种等权方法没什么可优化的,其权重为:ω_{ew} = [1/N, …, 1/N]',即每个资产占 1/N 的比例。当所有资产的波动率相同时,ω_{ew} 可以看成 ERB 的一种简单形式。由此可以推导出,equal weight 如果想等价于 MVO 则要求资产的 μ_i、σ_i、ρ_ij 满足以下三方面非常苛刻的条件:

1. 所有资产的收益率 μ_i 和波动率 σ_i 比值均相同(即 μ_i/σ_i = μ_j/σ_j);

2. 所有资产两两相关系数相同;

3. 所有资产的 σ_i 相同。

下图对上述配置方法进行了总结。

下一节进行一些简单实验说明当参数满足不同条件时,这些方法的差异。

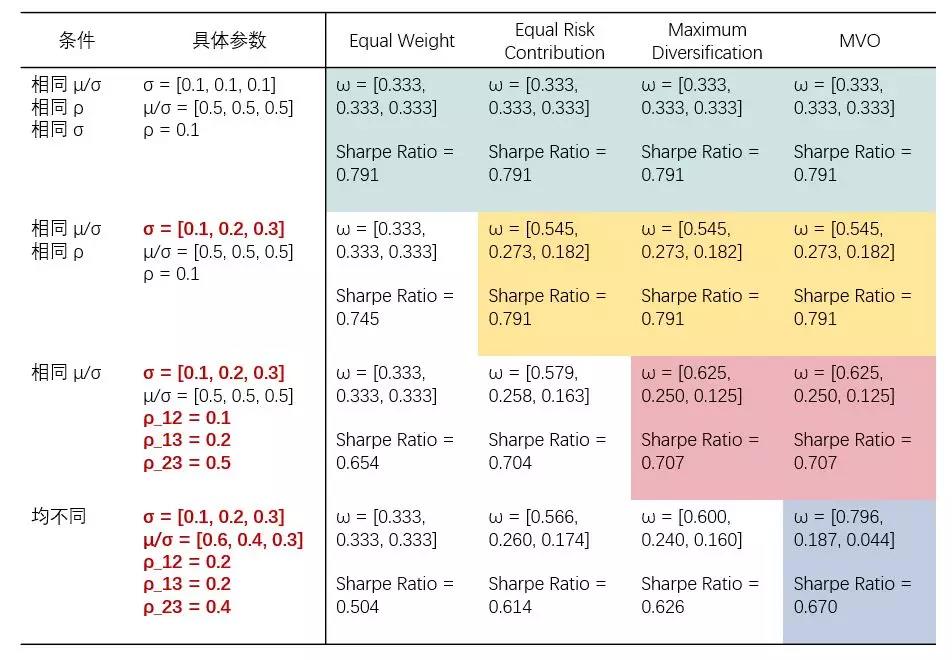

从上节末的表格中不难看出,除了 minimum variance 之外,其他三种方法对参数的要求依次增强。因此,我们可以构建一系列实验,从最苛刻的条件开始,并逐一放松约束,以此观察这三种方法的配置结果和 MVO 配置结果的差异。(稍后会单独比较 minimum variance 和 MVO。)

由于 equal weight 配置方法需要三个条件才等价于 MVO,因此下面一共考虑四个实验:

1. 第一个实验中三个条件均满足,即资产波动率相同、收益率与波动率之比相同、两两相关系数相同;

2. 第二个实验中去掉资产波动率相同;

3. 第三个实验中进一步去掉两两相关系数相同;

4. 第四个实验中去掉全部三个条件。

在这四个实验中比较 equal weight、equal risk contribution、maximum diversification 以及 MVO 四种方法。每个实验中假设有三个资产,作为实验输入给定它们的 μ_i、σ_i 以及 ρ_ij,并考察不同资产配置方法得到的最优配置权重(所有方法均需要满足约束 Σω = 1)以及夏普率。

实验结果如下表所示。

随着参数满足的条件逐渐去除,equal weight、equal risk contribution 以及 maximum diversification 依次在与 MVO 的比较下败下阵来。上述结果说明,对参数(无论是 μ、σ 还是 ρ)的准确估计对资产配置结果是至关重要的;等权(或简单多样化)只是一种无法(准确)估计参数时的无奈之举。一旦有了任何关于 μ、σ、ρ 的(靠谱)信息都应该充分利用,并合理对未知参数可能满足的条件进行假设,从而选择最合适的资产配置方法。

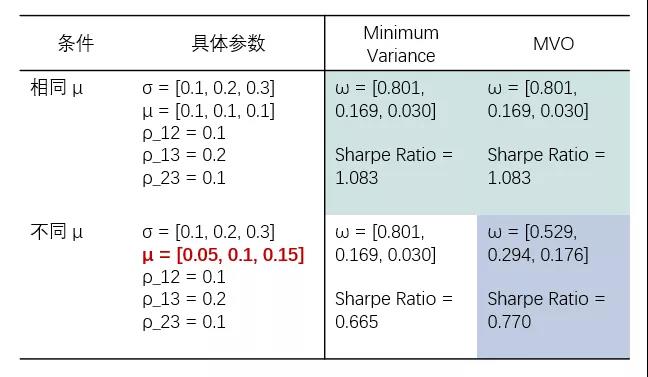

最后下图展示了 minimum variance 和 MVO 的比较。由于两组实验中,只改变了 μ 的取值而协方差矩阵不变,因此 minimum variance 配置给出了相同的结果;但是仅当所有资产 μ 相同时,minimum variance 才等价于 MVO。

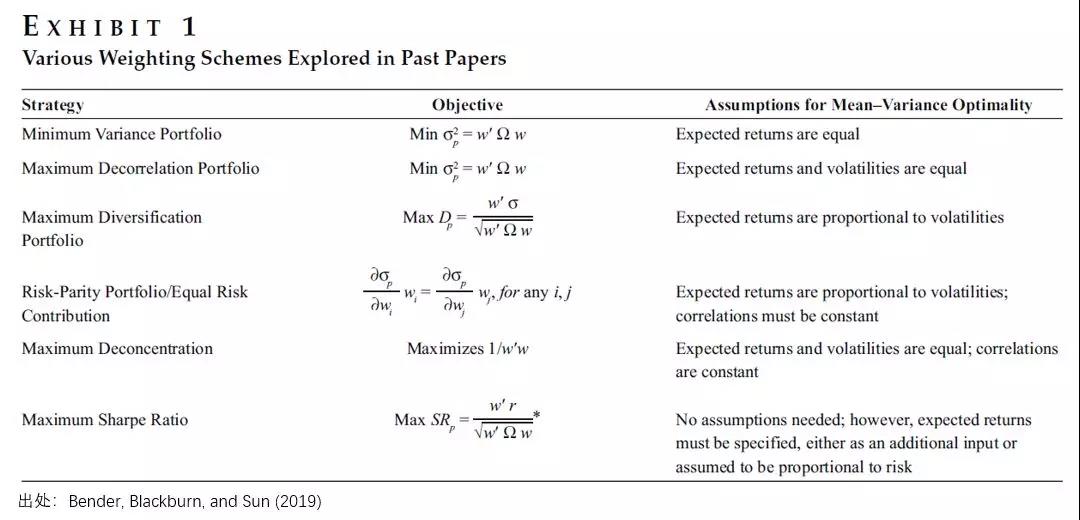

写今天这篇文章源于我最近看了 Bender, Blackburn, and Sun (2019)。该文比较了不同的配置方法在构建因子投资组合时的效果(包括一些本文没有涉及的方法,见下表)。

对于 MVO,Bender, Blackburn, and Sun (2019) 的态度是,虽然输入的准确性至关重要,但我们也没有必要急于否定最优化在资产(因子)配置中的作用,因为其他方法都是在某种假设下对 MVO 的近似。

资产配置有很多不同的方法。本文希望传达的态度是:无论选择哪种方法,都应该搞清楚其数学模型背后的对参数的假设是什么。搞清楚每个模型在什么情况下等价于 MVO 至关重要。使用一个模型,绝不是简单的把不能猜的参数忽略掉、把能猜的参数扔进去,而是要明白它到底配了什么。

Bender, J., T. Blackburn, and X. Sun (2019). Clash of the titans: factor portfolios versus alternative weighting schemes. The Journal of Portfolio Management, Quantitative Special Issue, Vol. 45(3), 38 – 49.

Carvalho, R. L., X. Lu, and P. Moulin (2012). Demystifying equity risk-based strategies: a simple alpha plus beta description. The Journal of Portfolio Management, Vol. 38(3), 56 – 70.

Clarke, R., H. de Silva, and S. Thorley (2013). Risk parity, maximum diversification, and minimum variance: an analytic perspective. The Journal of Portfolio Management, Vol. 39(3), 39 – 53.

Maillard, S., T. Roncalli, and J. Teïletche (2010). The properties of equally weighted risk contribution portfolios. The Journal of Portfolio Management, Vol. 36(4), 60 – 70.