最近和朋友聊策略的时候,了解到有不少使用my语言编写策略苦于灵活的问题。很多情况下需要使用非系统提供的标准K线周期,例如提出最多的就是需求使用4小时K线。这个问题已经在一篇文章中得以解决,有兴趣的可以先看下:链接。不过在my语言策略中这个问题由于my语言高度的封装特性,无法灵活的自行处理数据。这个时候就需要把策略思路移植为其它语言。

对于趋势策略移植来说是非常简单的,我们可以使用一段范例代码,填充驱动策略的数据计算部分代码,填充交易信号触发条件即可。

可复用的范例代码:

以用于OKEX期货的策略为例。

// 全局变量

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // 记录持仓数量

var TradeInterval = 500 // 轮询间隔

var PriceTick = 1 // 价格一跳

var Symbol = "this_week"

function OnTick(){

// 驱动策略的行情处理部分

// 待填充...

// 交易信号触发处理部分

// 待填充...

// 执行交易逻辑

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// 判断是不是 满足状态,如果满足 修改状态

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// 交易逻辑部分

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // 处理交易

if(Type == OPENLONG || Type == OPENSHORT){ // 处理开仓

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // 处理平仓

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// 设置合约

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

举例:双均线策略的移植

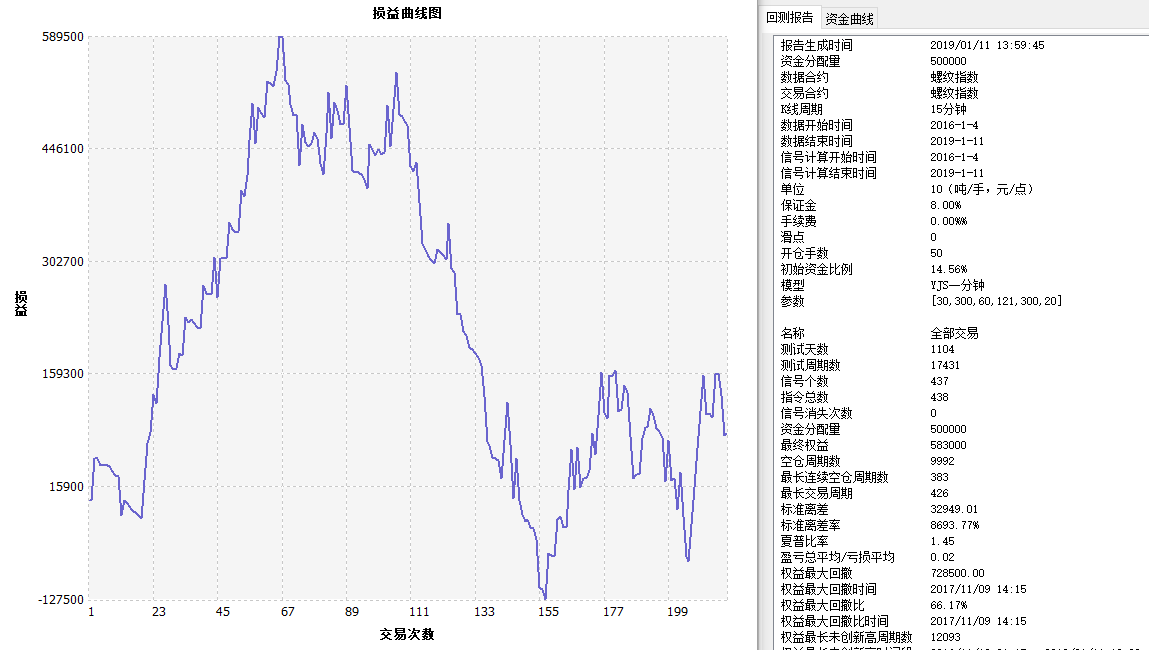

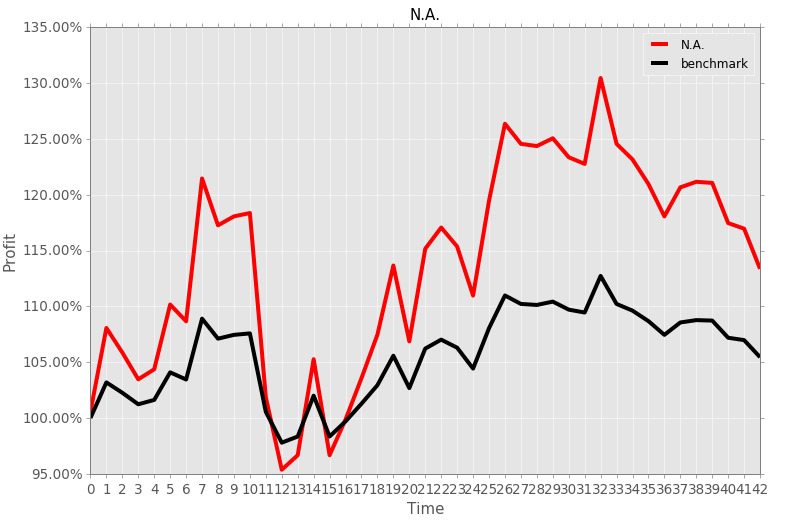

麦语言回测:

麦语言策略代码:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

移植为JavaScript策略

首先给可复用的范例代码填充上行情获取、指标计算部分:

// 驱动策略的行情处理部分

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

可以看到,双均线策略非常简单,只是首先获取K线数据records,然后使用TA函数库的均线函数TA.MA计算出5日均线、15日均线(回测界面上可以看到,K线周期设置的是日K线,所以TA.MA(records, 5)计算出的就是5日均线,TA.MA(records, 15)15日均线)。

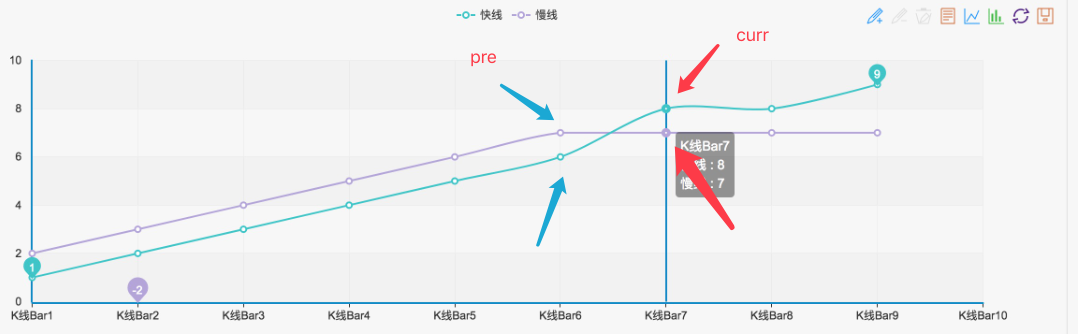

然后获取ma5指标数据的倒数第二个点ma5_curr(指标值),倒数第三个点ma5_pre(指标值),ma15指标数据同理。然后就可以使用这些指标数据去判断金叉死叉了,如图:

只要形成这样的状态,即为确定的金叉死叉。

那么判断信号的部分就可以写成:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

这样就移植OK了,可以回测试下:

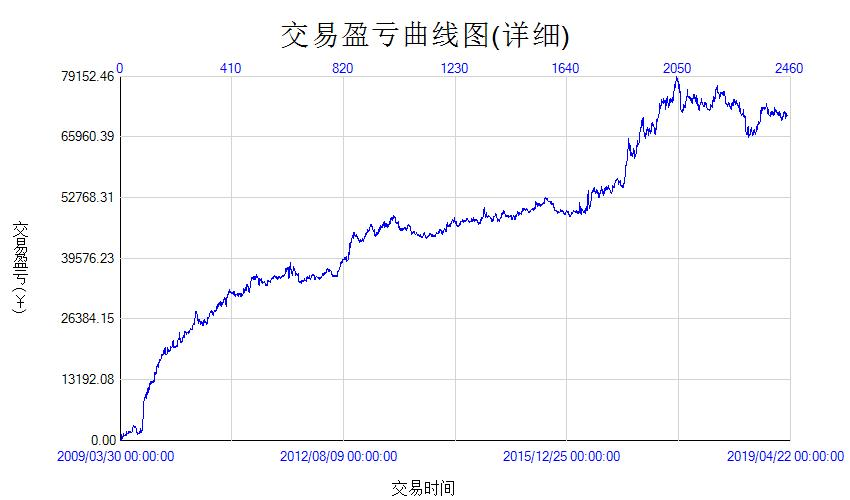

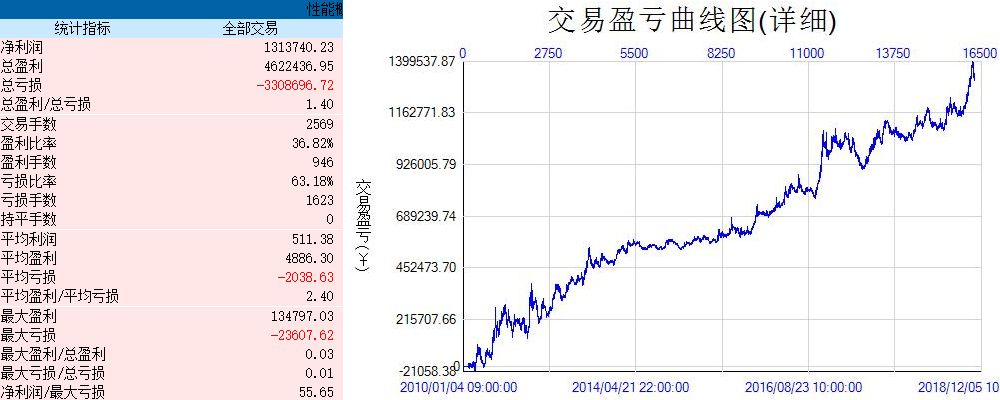

JavaScript策略的回测

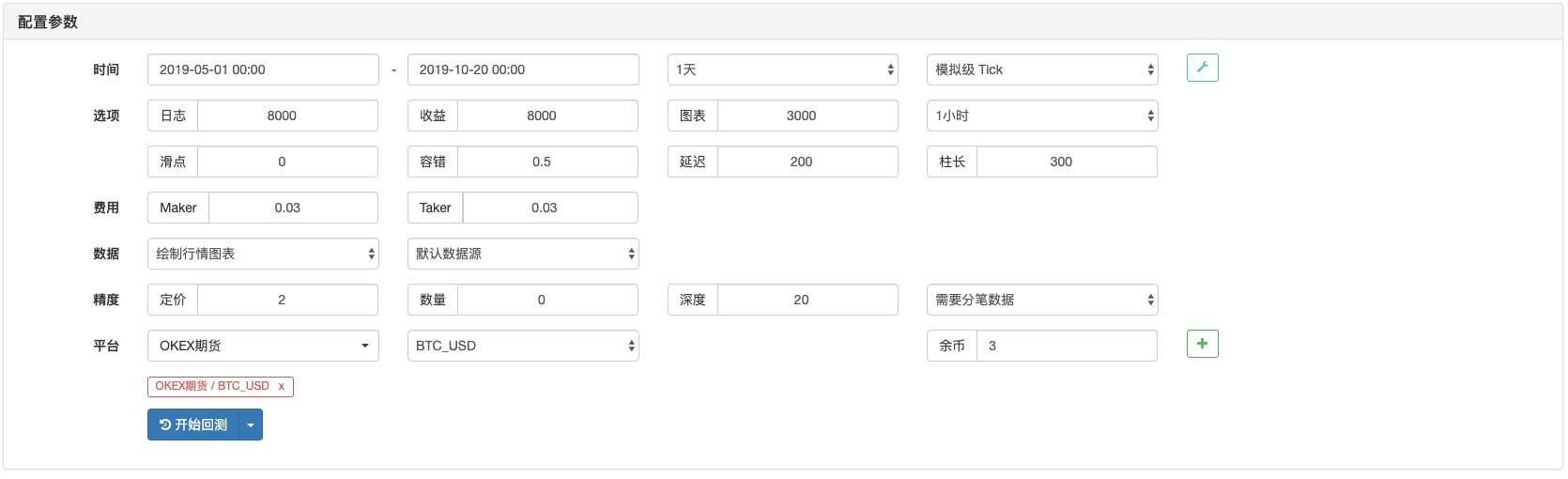

回测配置:

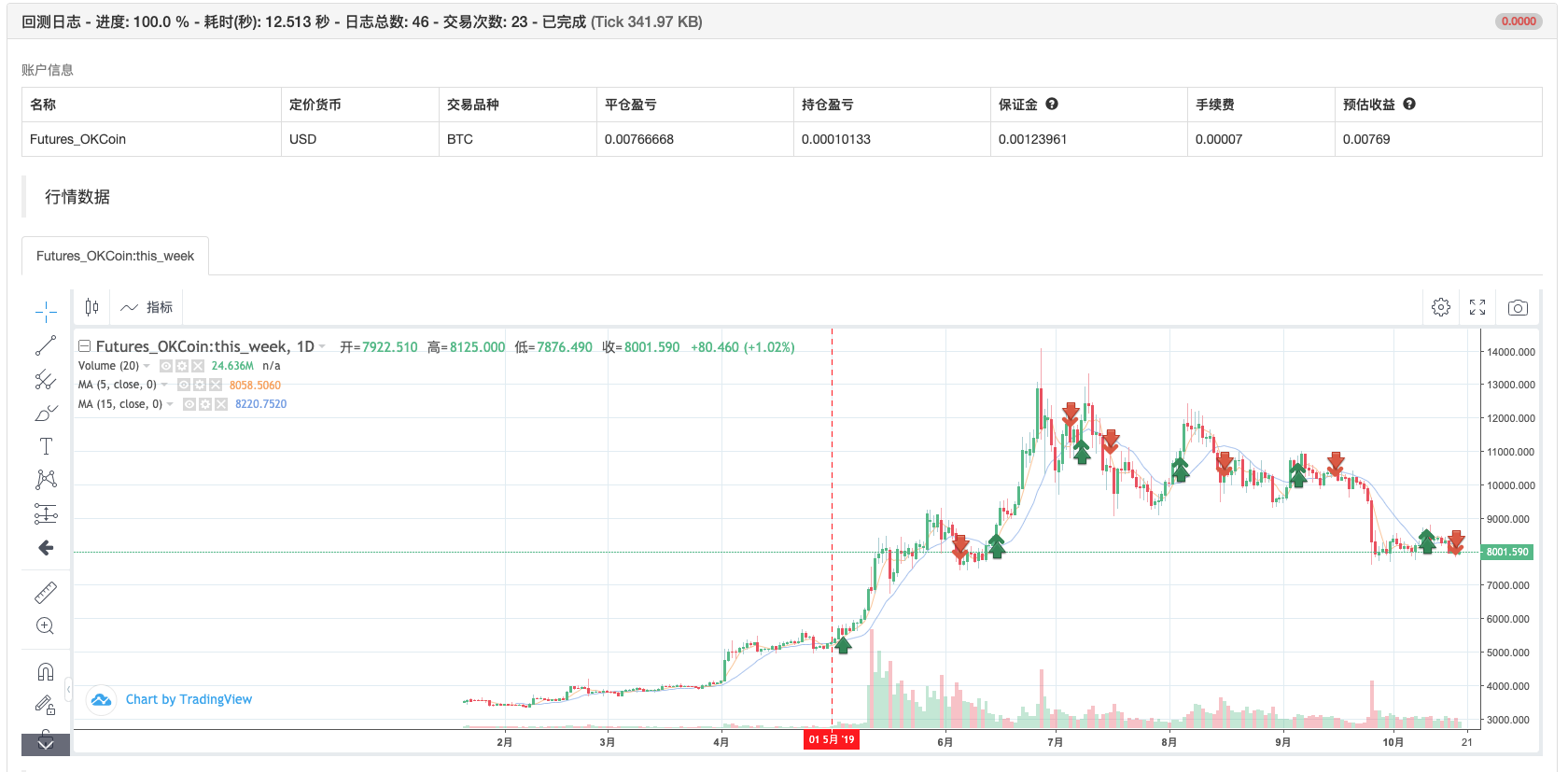

回测结果:

my语言的回测

可以看到回测结果基本一样,这样如果希望对于策略继续增加交互功能、增加数据处理(例如K线合成)、增加自定义的图表画图显示就可以实现了。

有兴趣的同学动手试试吧