上期文章,实现了一个非常简单的Python策略:「Python版追涨杀跌策略」,该策略可以操作一个账户在某个交易对上进行程序化交易,原理很简单,就是追涨杀跌。有时候我们想用同样的交易逻辑去操作不同的交易对。可以创建多个机器人,设置不同交易对,来进行各个币种的交易。如果策略并不是很复杂,鉴于发明者量化交易平台强大的灵活性。很容易的可以把一个策略改造成多品种策略,这样只用创建一个机器人就可以跑多个交易对了。

改造后的策略源码:

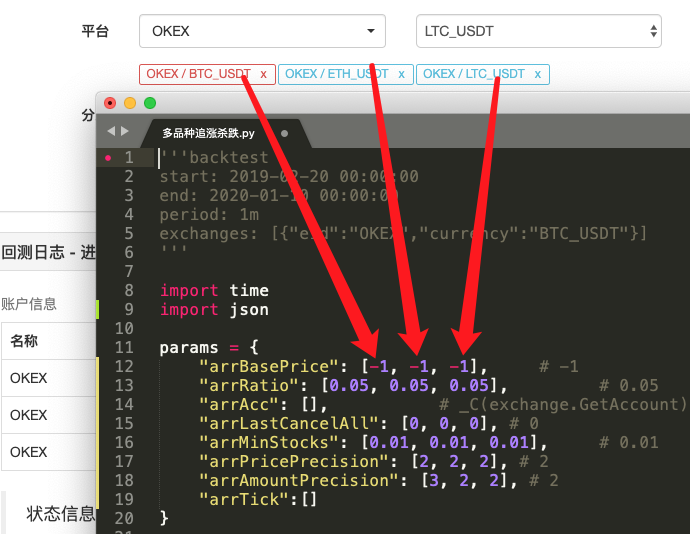

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["账户信息"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["行情信息"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

对比看下代码,是不是发现和上篇文章中的代码区别很大呢 ?

其实交易逻辑是完全一样的,没有任何改动,只是我们把策略修改成多品种的,就不能用之前的“单个变量作为策略参数”这样的形式了,比较合理的解决方案是,把参数做成数组,数组每个位置的索引对应添加的交易对。

然后把交易逻辑这部分代码封装到一个函数process中,在策略主循环上,根据添加的交易对迭代调用这个函数,让每个交易对都执行一次交易逻辑代码。

迭代(遍历)调用:

for i in range(len(exchanges)):

process(exchanges[i], i)

策略参数:

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

这样设计,可以让每个交易对都有自己的参数,因为每个交易对可能价格差别很大,参数上也可能又差异,有时候需要差异化设置。

CancelAll 函数

可以对比下,这个函数的变化。该函数只是修改了一点点代码,然后思考下,这样修改的意图。

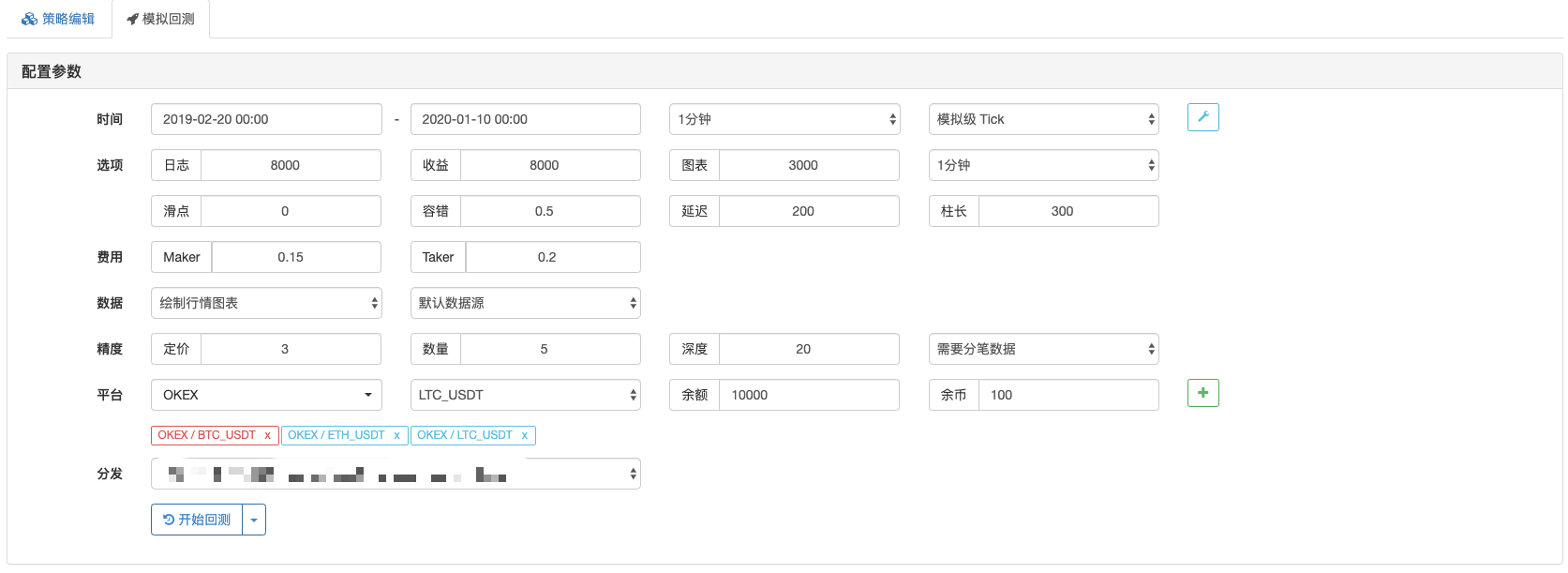

状态栏图表数据

增加了在状态栏显示行情数据和账户资产数据的图表,把每个交易所对象对应的资产和行情都能实时显示出来。

掌握了上面这些设计思路,把一个Python策略修改成多品种的策略是不是就很简单了呢?

策略仅供参考学习,回测测试,有兴趣可以优化升级。

策略地址