币安期货最近发起了“千团大战”活动(活动地址:https://www.binance-cn.com/cn/futures/activity/tournament )。FMZ量化平台官方也组织了团队,直接搜索“FMZ”就可以找到,目前已经有200多人,欢迎参与,参加后可加下方微信,回复“币安”拉微信群。

参与活动的用户均可获取此币安期货策略(策略源码将在活动前放出,也可以直接根据此报告自己的代码)。本篇即为此策略的研究报告。**注意策略只供参考,可以在此基础上提出自己的思路进行优化,也欢迎分享。**报告可直接在FMZ网站的研究环境直接使用(点击右上角下载,在研究环境中上传)。

研究环境点击控制中心,再点击箭头位置即可进入,打开上传的.pynb后缀的文件,按shift+enter逐行运行即可。研究环境的使用帮助里有基础的使用教程。

币安现货上架了许多山寨币,虽然短期涨跌不定,如果用日线观察久一些,就会发现基本都跌了90%以上,有的甚至只有最高价零头的零头。可是现货并没有普遍的做空手段,除了不碰山寨币,没有特别的建议。最近两月币安期货上线了二十多个永续合约,其中大多数时主流币种,也有一些默默无闻。这给了我们做空这些山寨币组合的手段。利用山寨币对于BTC往往下跌以及山寨币的走势相关系数很高,可以设计出两种策略。

第一个策略:策略将分散等值做空选定的一篮子山寨币,同时等仓位做多比特币对冲,降低风险和波动率。随着价格的波动,不断调整仓位保持空头价值恒定和多头仓位对等。本质上时做空山寨币-比特币价格指数。

第二个策略:将做空价格高于山寨币-比特币价格指数的币种,做多低于指数的币种,偏离越大,仓位越大。同时将未对冲的头寸用BTC对冲(也可不对冲)。

# 需要导入的库

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

%matplotlib inline

币安永续合约当前上架币种,用API获取,不包含BTC共23个。但研究环境不能访问外网,这里直接给出列表。

#Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

#symbols = [symbol_info['baseAsset'] for symbol_info in Info.json()['symbols']]

symbols = ['ETH', 'BCH', 'XRP', 'EOS', 'LTC', 'TRX', 'ETC', 'LINK', 'XLM', 'ADA', 'XMR', 'DASH', 'ZEC', 'XTZ', 'BNB', 'ATOM', 'ONT', 'IOTA', 'BAT', 'VET', 'NEO', 'QTUM', 'IOST']

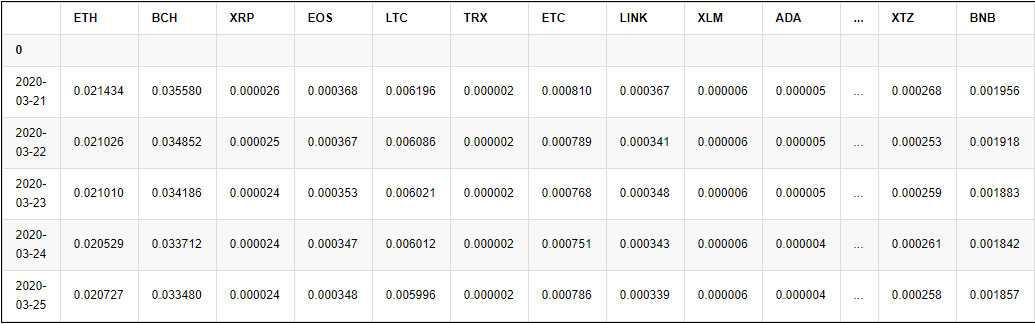

首先我们研究一下过去一年山寨币对比特币的价格走势,数据我已经提前下载好,并传到了论坛上,可以在研究环境中直接引用

price_btc = pd.read_csv('https://www.fmz.com/upload/asset/1ef1af8ec28a75a2dcb.csv', index_col = 0)

price_btc.index = pd.to_datetime(price_btc.index,unit='ms') #索引位日期

price_btc.tail()

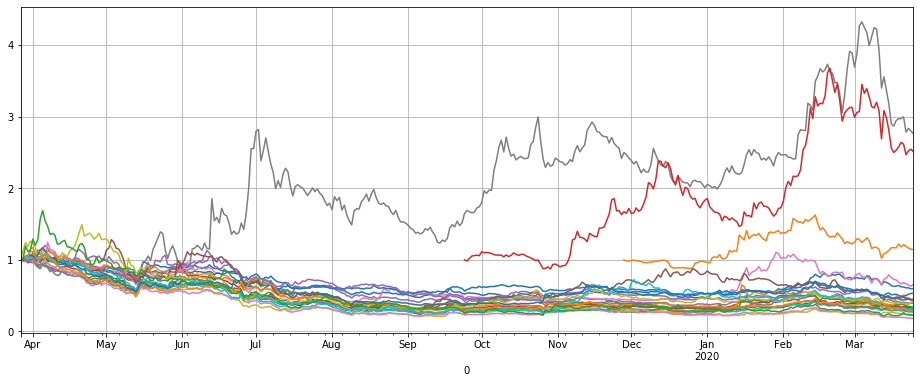

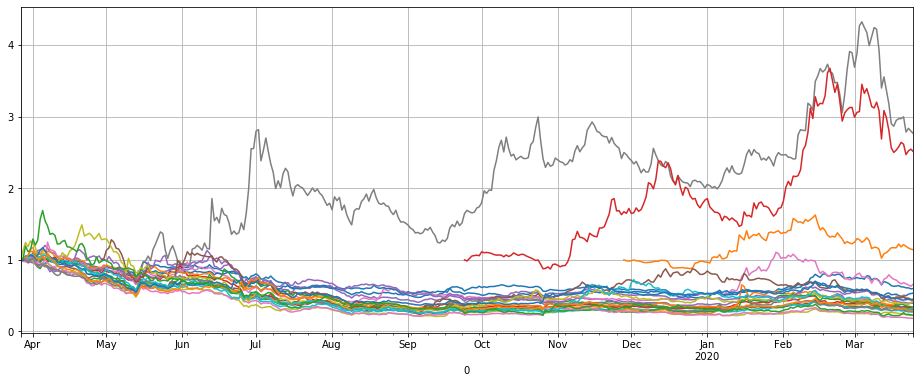

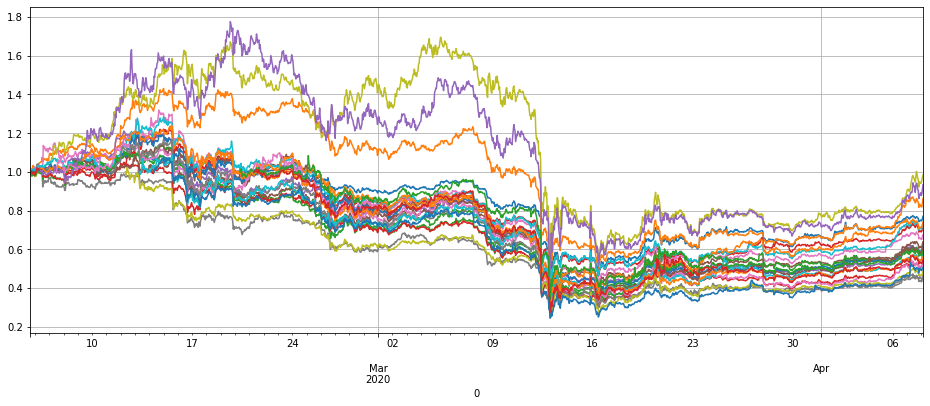

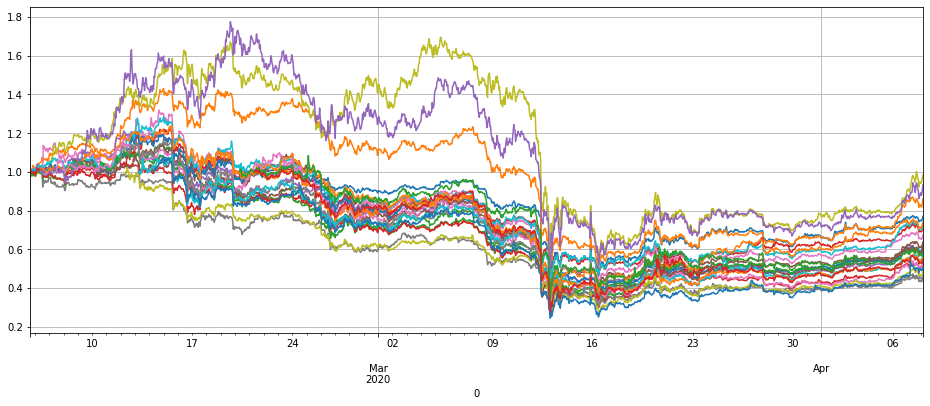

先把这些币种价格画出来看看趋势,数据要归一化。可以看到除了四个币种外,其余币种的价格走势基本一致,呈现出下降趋势。

price_btc_norm = price_btc/price_btc.fillna(method='bfill').iloc[0,]

price_btc_norm.plot(figsize=(16,6),grid = True,legend=False);

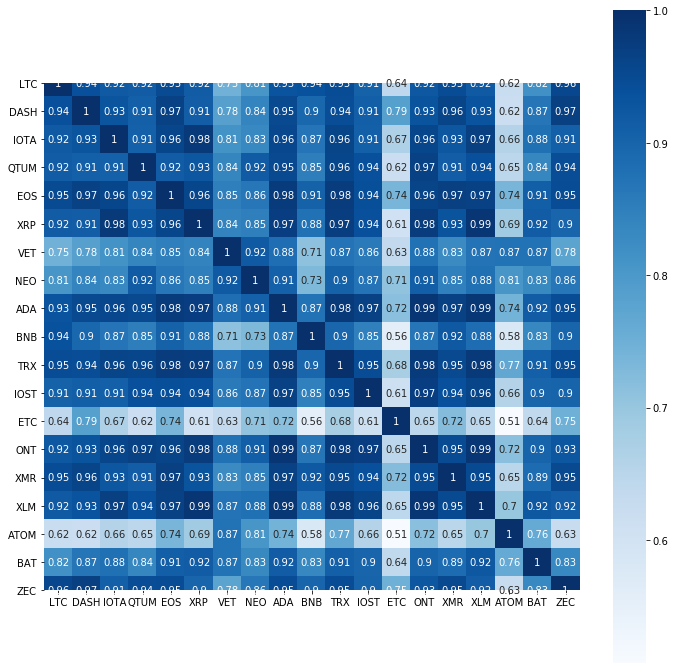

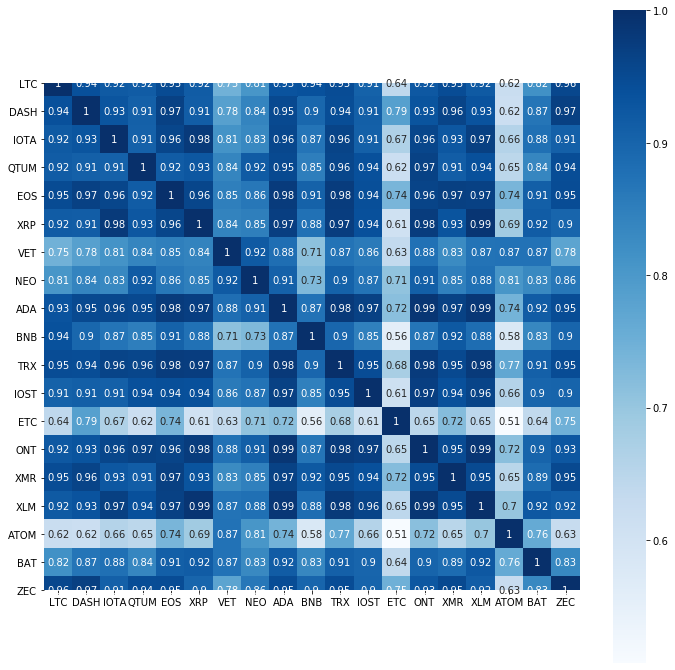

将最后价格变化排一下序,就可以找到明显不同的几个币,分别是LINK,XTZ,BCH, ETH。说明它们往往能走出独立行情,做空它们风险较高,需要排除策略之外。 将剩余的币种再画一个相关系数的热力图,发现ETC,ATOM的走势也相对特殊,可以排除。

price_btc_norm.iloc[-1,].sort_values()[-5:]

# 输出

ETH 0.600417

ETC 0.661616

BCH 1.141961

XTZ 2.512195

LINK 2.764495

Name: 2020-03-25 00:00:00, dtype: float64

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) #剩余的币种

plt.subplots(figsize=(12, 12)) # 设置画面大小

sns.heatmap(price_btc[trade_symbols].corr(), annot=True, vmax=1, square=True, cmap="Blues");

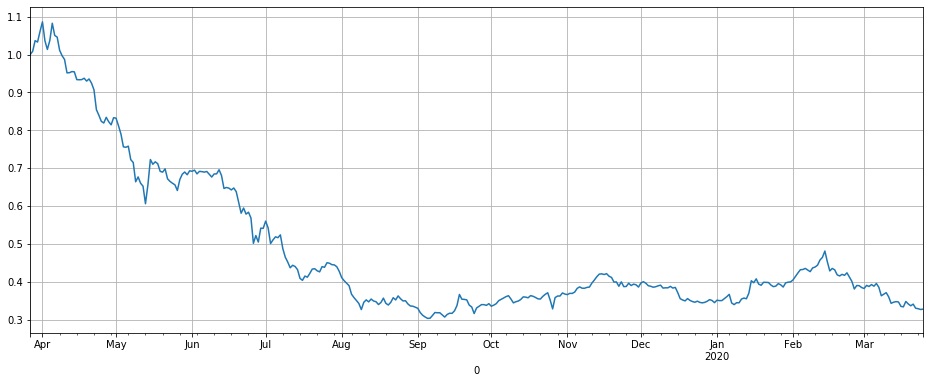

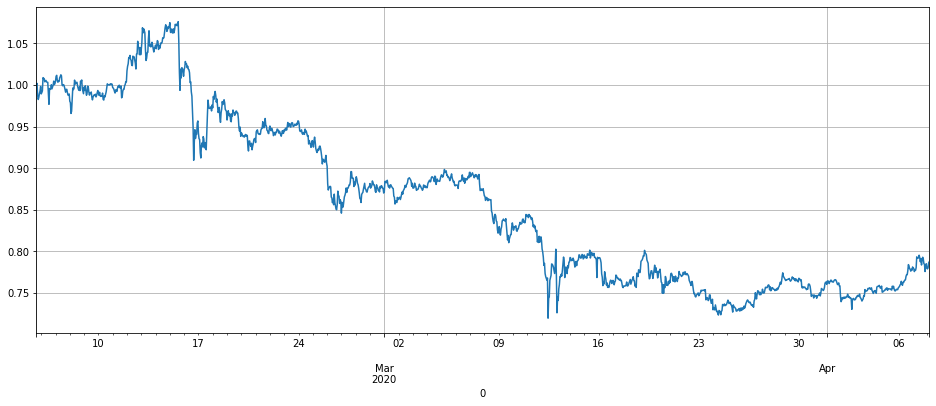

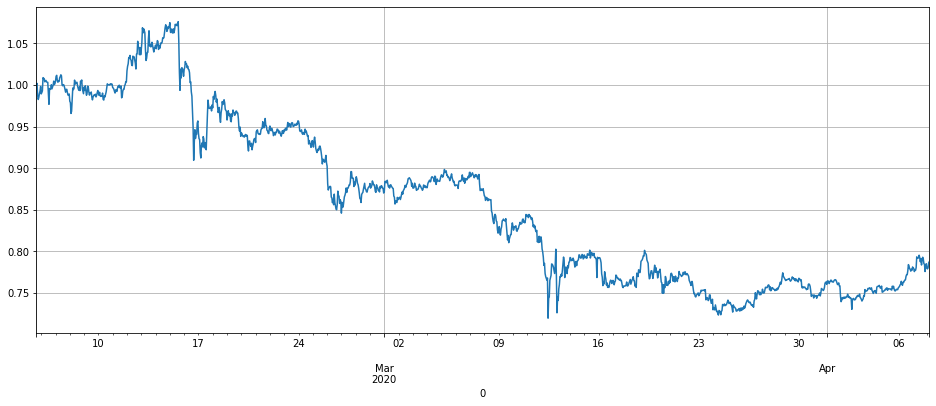

最后剩余的币种一年平均下跌66%,显然有充足的做空空间。把这些币的趋势合成出山寨币价格指数,发现基本一路下跌,去年下半年较稳定,今年又开始一路下跌。本此研究筛选出'LINK','XTZ','BCH', 'ETH', 'ETC','ATOM','BNB','EOS','LTC'不参与第一个策略的做空,具体的币种可以自己回测。 需要注意的是,现在的山寨币指数处于过去一年中低点,也许不是做空良机,反而可以做多,需要根据个人选择。

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH', 'ETC','ATOM','BNB','EOS','LTC'])) #剩余的币种,具体减去哪些,可自己设定。

1-price_btc_norm[trade_symbols].iloc[-1,].mean()

# 输出

0.6714306758250285

price_btc_norm[trade_symbols].mean(axis=1).plot(figsize=(16,6),grid = True,legend=False);

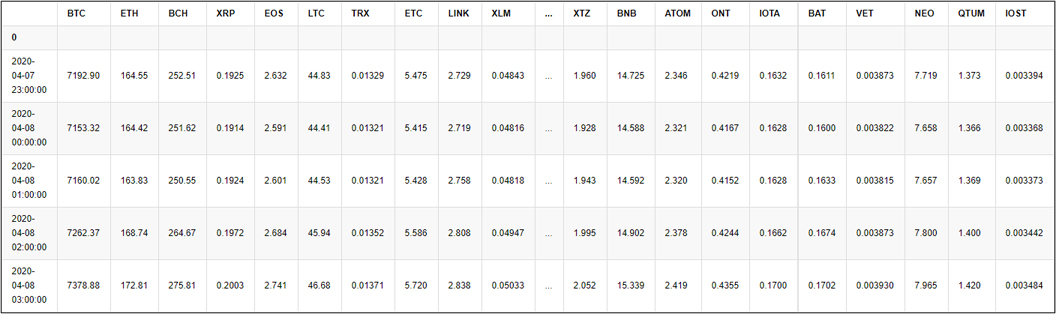

同样的,币安永续的数据已经整理好了,你也可以在自己的notebook中直接引用,数据是2020年1月28到3月31日的1h行情K线,因为币安上线大部分永续合约的时间就这两个月,所以数据用于回测是够了。

price_usdt = pd.read_csv('https://www.fmz.com/upload/asset/20227de6c1d10cb9dd1.csv ', index_col = 0)

price_usdt.index = pd.to_datetime(price_usdt.index)

price_usdt.tail()

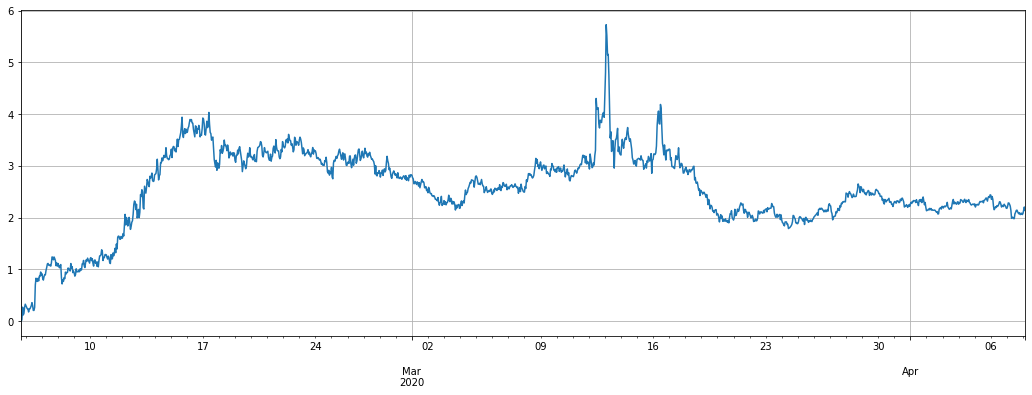

先归一化数据看一下整体走势,在3月份的大跌中,相对于2月初的价格,普遍腰斩,可见永续的风险也很高,这波大跌也是对策略的考验。

price_usdt_norm = price_usdt/price_usdt.fillna(method='bfill').iloc[0,]

price_usdt_norm.plot(figsize=(16,6),grid = True,legend=False);

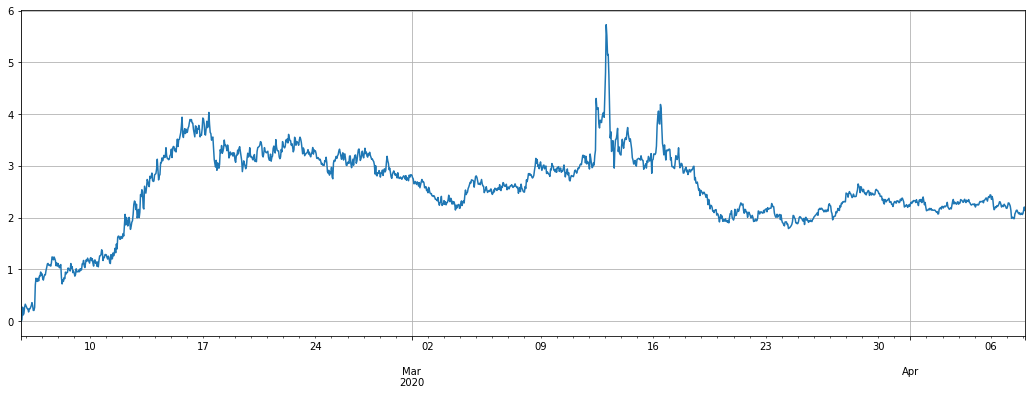

将我们要做空的币相对于比特币的指数价格画出来,策略原理就是做空这条曲线,收益也基本上是这条曲线反过来。

price_usdt_btc = price_usdt.divide(price_usdt['BTC'],axis=0)

price_usdt_btc_norm = price_usdt_btc/price_usdt_btc.fillna(method='bfill').iloc[0,]

price_usdt_btc_norm[trade_symbols].mean(axis=1).plot(figsize=(16,6),grid = True);

#price_usdt_btc_norm.mean(axis=1).plot(figsize=(16,6),grid = True,legend=False);

由于FMZ本地回测并没有所有币种的数据,也不支持多币种回测,所以需要重新实现一个回测引擎,写的比较简单,但也基本够用。考虑到了手续费,但基本忽略了资金费率,没有考虑维持保证金的情况。记录了总权益、占用保证金、杠杆等历史。由于这次策略基本多空对等的,所以资金费率的影响不大。

回测并未考虑到滑价情况,可以自行加大手续费模拟,考虑到币安maker手续费低,即使是冷门币种的盘口差价也很小,实际下单中可以利用冰山委托的方式下单,影响应该不大。

创建交易所对象时,需要指定要交易的币种,Buy做多,Sell做空,由于永续的限制,同时多空会自动平仓, 当做空时币种数量为负。参数如下:

class Exchange:

def __init__(self, trade_symbols, leverage=20, commission=0.00005, initial_balance=10000, log=False):

self.initial_balance = initial_balance #初始的资产

self.commission = commission

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame(columns=['margin','total','leverage','realised_profit','unrealised_profit'])

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0, 'total':initial_balance, 'leverage':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0, 'margin':0, 'unrealised_profit':0}

def Trade(self, symbol, direction, price, amount, msg=''):

if self.date and self.log:

print('%-20s%-5s%-5s%-10.8s%-8.6s %s'%(str(self.date), symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.commission #扣除手续费

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage #释放保证金

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

return True

def Buy(self, symbol, price, amount, msg=''):

self.Trade(symbol, 1, price, amount, msg)

def Sell(self, symbol, price, amount, msg=''):

self.Trade(symbol, -1, price, amount, msg)

def Update(self, date, close_price): #对资产进行更新

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

if np.isnan(close_price[symbol]):

continue

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

if self.date.hour in [0,8,16]:

pass

self.account['USDT']['realised_profit'] += -self.account[symbol]['amount']*close_price[symbol]*0.01/100

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']/self.account['USDT']['total'],4)*self.leverage

self.df.loc[self.date] = [self.account['USDT']['margin'],self.account['USDT']['total'],self.account['USDT']['leverage'],self.account['USDT']['realised_profit'],self.account['USDT']['unrealised_profit']]

# 先测试一下回测引擎

e = Exchange(['BTC','XRP'],initial_balance=10000,commission=0,log=True)

e.Buy('BTC',100, 5)

e.Sell('XRP',10, 50)

e.Sell('BTC',105,e.account['BTC']['amount'])

e.Buy('XRP',9,-e.account['XRP']['amount'])

round(e.account['USDT']['realised_profit'],4)

# 输出

75.0

策略逻辑:

做空的价值trade_value,决定了仓位的大小。设置log=True将打印交易日志

# 需要与BTC对冲

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH', 'ETC','ATOM','BNB','EOS','LTC'])) #剩余的币种

e = Exchange(trade_symbols+['BTC'],initial_balance=10000,commission=0.0005,log=False)

trade_value = 2000

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

if e.account[symbol]['value'] - trade_value < -20 :

e.Sell(symbol, price, round((trade_value-e.account[symbol]['value'])/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if e.account[symbol]['value'] - trade_value > 20 :

e.Buy(symbol, price, round((e.account[symbol]['value']-trade_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

empty_value += e.account[symbol]['value']

price = row[1]['BTC']

if e.account['BTC']['value'] - empty_value < -20:

e.Buy('BTC', price, round((empty_value-e.account['BTC']['value'])/price,6),round(e.account['BTC']['realised_profit']+e.account['BTC']['unrealised_profit'],2))

if e.account['BTC']['value'] - empty_value > 20:

e.Sell('BTC', price, round((e.account['BTC']['value']-empty_value)/price,6),round(e.account['BTC']['realised_profit']+e.account['BTC']['unrealised_profit'],2))

stragey_1 = e

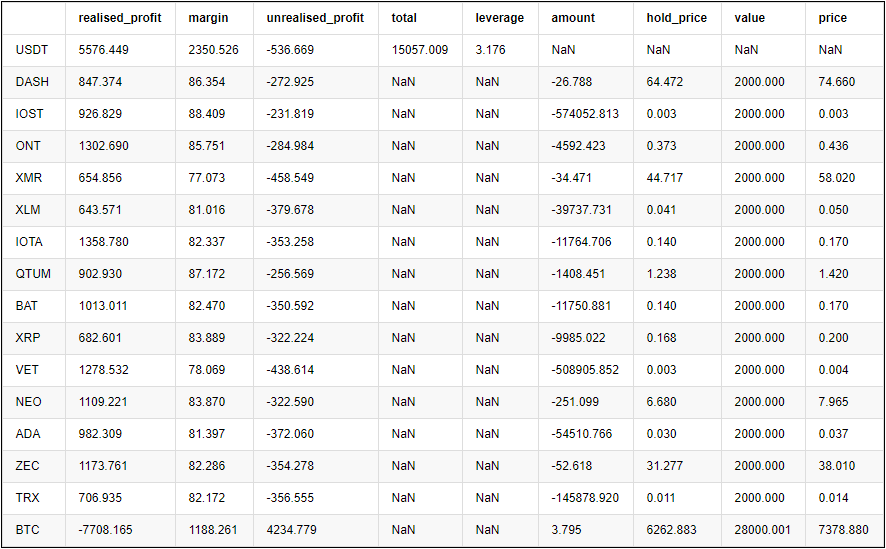

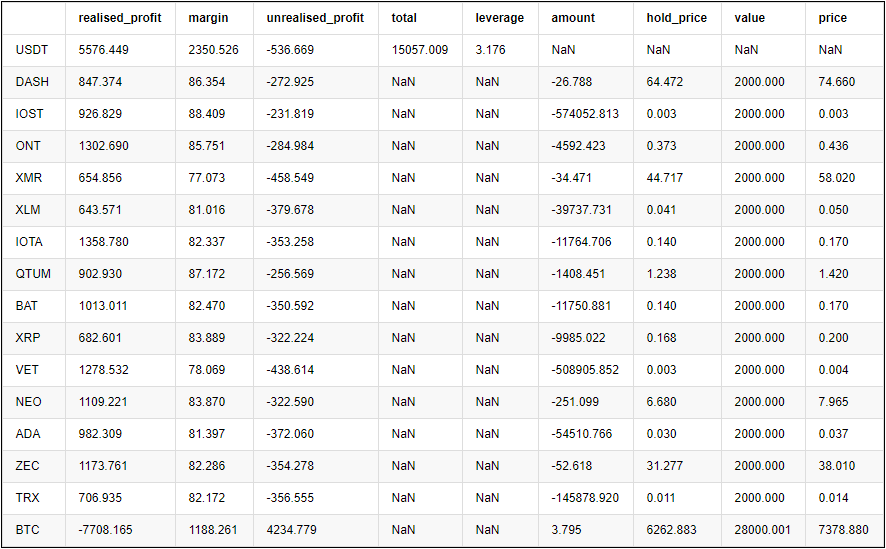

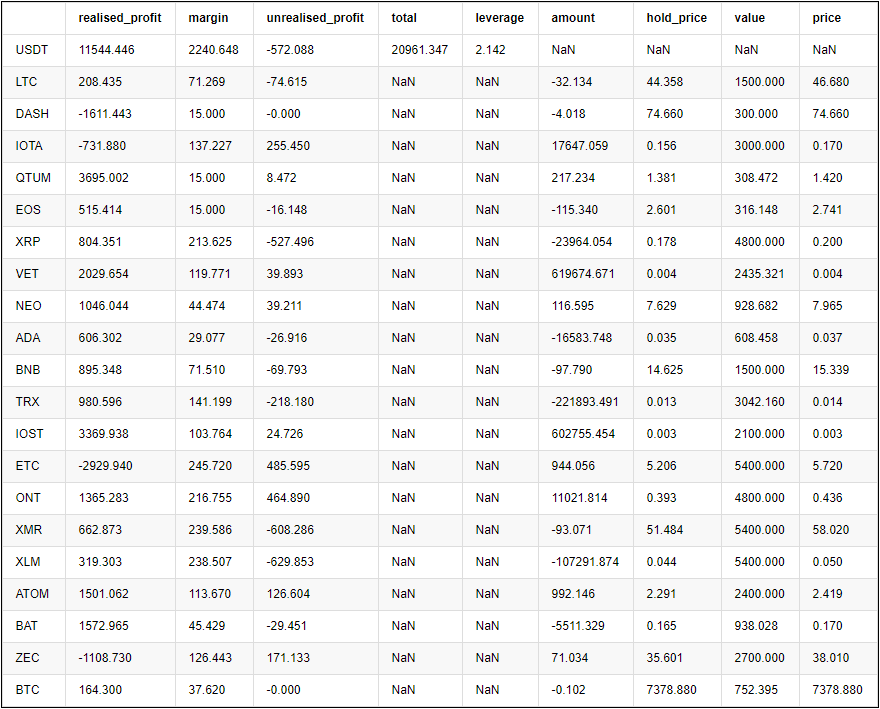

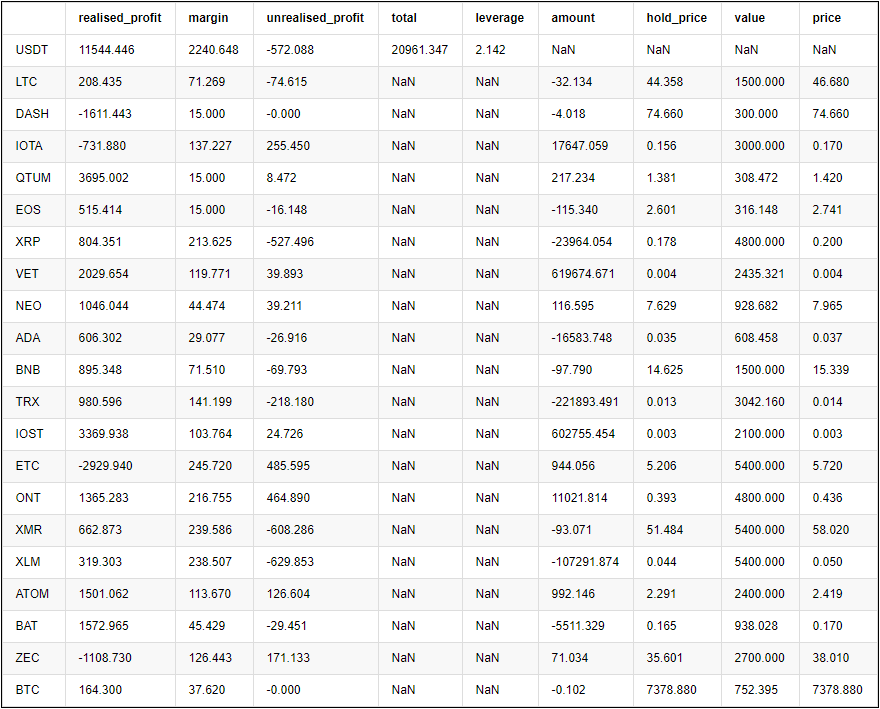

最终各个币种的利润如下:

pd.DataFrame(stragey_1.account).T.apply(lambda x:round(x,3))

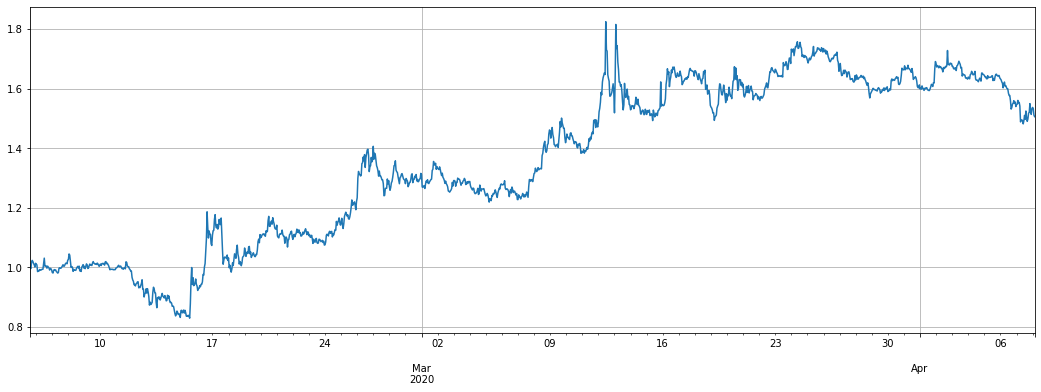

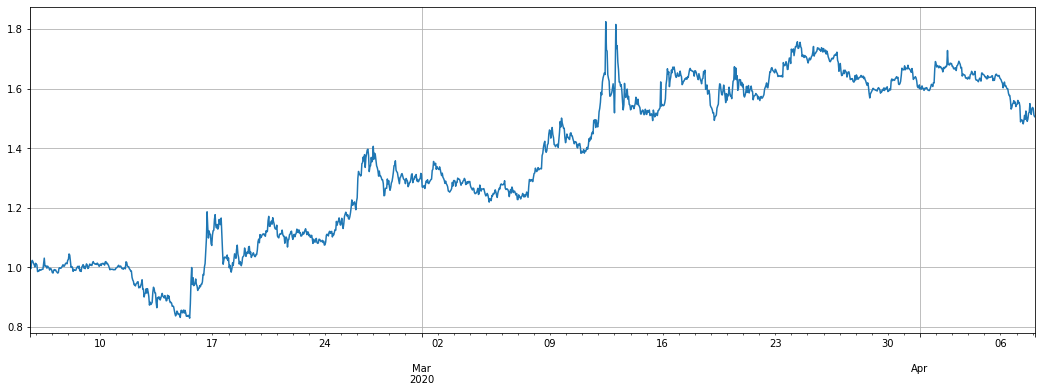

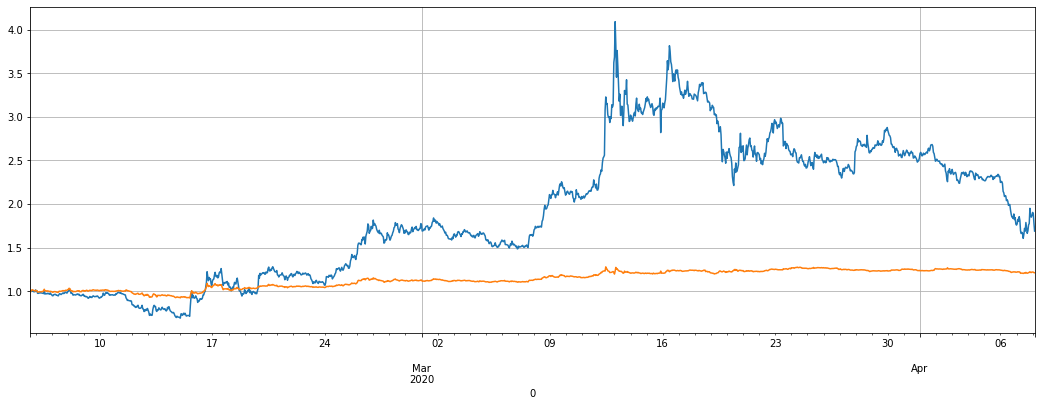

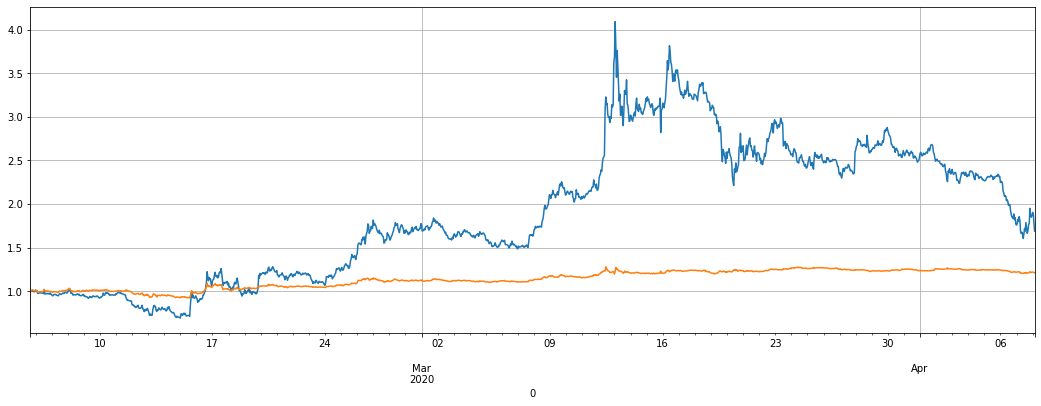

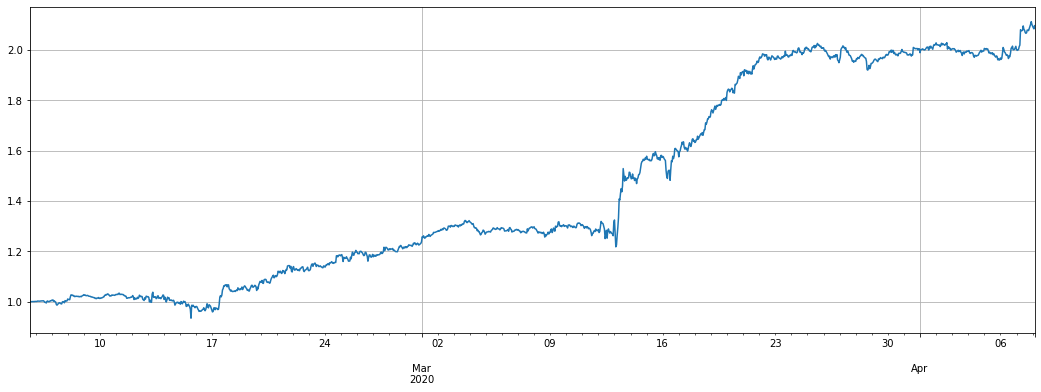

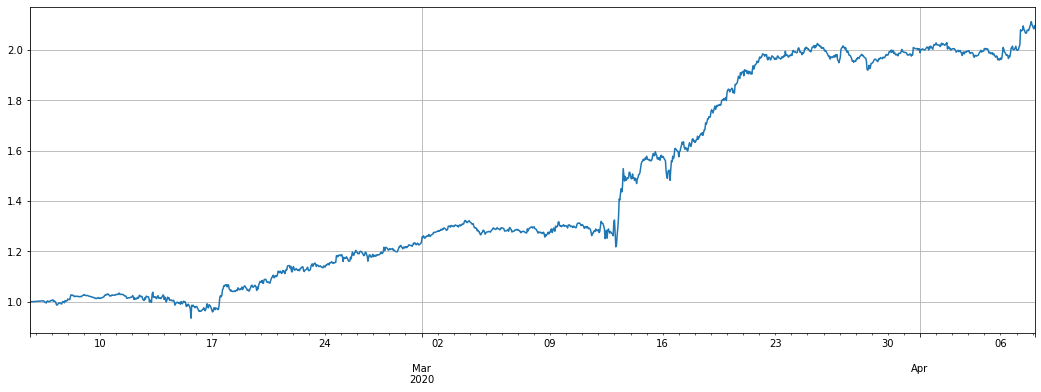

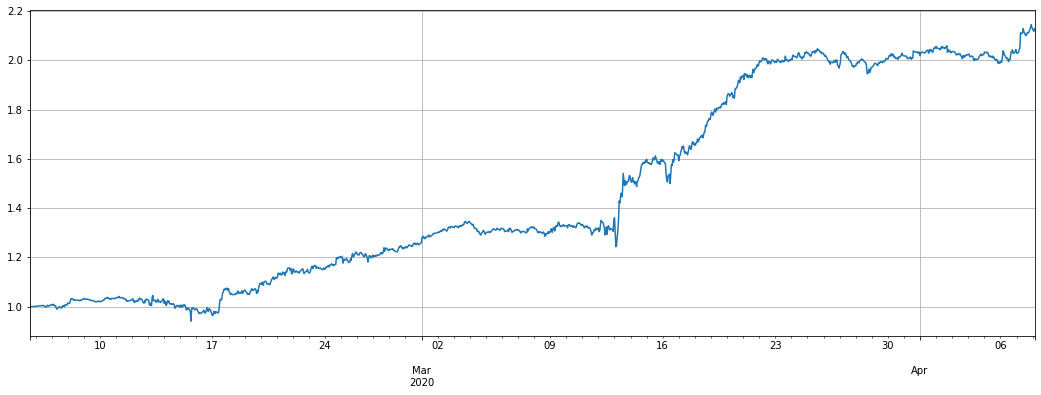

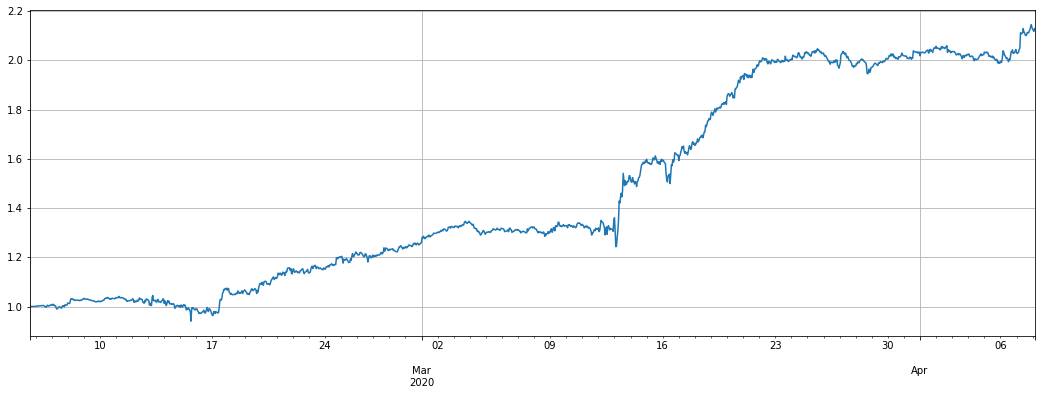

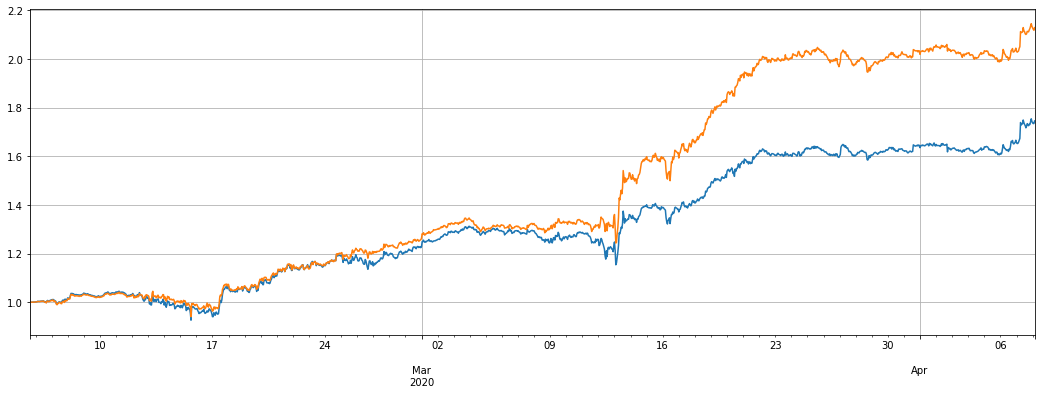

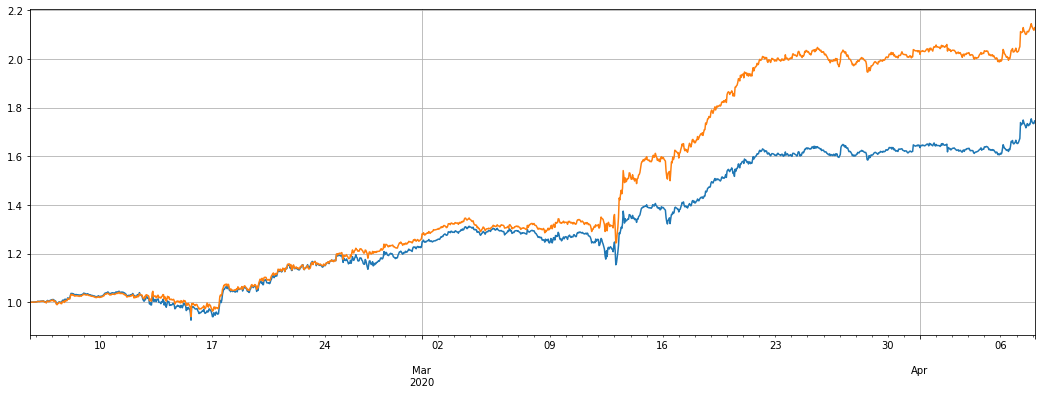

下面两幅图分别是净值曲线和使用的杠杆。

净值曲线中黄色的是1倍杠杆做空山寨币指数的效果,可以看到策略基本放大了指数的波动,符合预期。最终两个月收益60%,最大回撤20%,最大使用杠杆约8倍,大部分时间都在6倍以下,还是比较安全的。最重要的是,完全对冲使得策略在3月12号大跌中损失不大。

当做空的币价上涨,合约价值增加,此时是减仓的,反之盈利是加仓。这使得总的合约价值维持恒定,即使暴涨暴跌也损失有限。

但风险前面也提到了,山寨币是很有可能走出独立的行情的,并且有可能从底部抬升不少。这取决与如何使用,如果你看好山寨币并认为已经到底部,可以方向操作,做多指数。或者你看好某几个币种,可以和它们对冲。

(stragey_1.df['total']/stragey_1.initial_balance).plot(figsize=(18,6),grid = True);#净值曲线

#(2-price_usdt_btc_norm[trade_symbols].mean(axis=1)).plot(figsize=(18,6),grid = True);

# 策略的杠杆

stragey_1.df['leverage'].plot(figsize=(18,6),grid = True);

当然由于山寨币对USDT的价格也是下跌的,极端的方案是不对冲,直接裸空,但波动很大,回撤很高

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH', 'ETC','ATOM','BNB','EOS','LTC'])) #剩余的币种

e = Exchange(trade_symbols+['BTC'],initial_balance=10000,commission=0.0005,log=False)

trade_value = 2000

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

if e.account[symbol]['value'] - trade_value < -20 :

e.Sell(symbol, price, round((trade_value-e.account[symbol]['value'])/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if e.account[symbol]['value'] - trade_value > 20 :

pass

#e.Buy(symbol, price, round((e.account[symbol]['value']-trade_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

empty_value += e.account[symbol]['value']

stragey_1b = e

(stragey_1b.df['total']/stragey_1.initial_balance).plot(figsize=(18,6),grid = True);#净值曲线

(2-price_usdt_btc_norm[trade_symbols].mean(axis=1)).plot(figsize=(18,6),grid = True);

策略逻辑:

同样由trade_value控制开仓大小。也可以修改diff/0.001的换算系数

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) #剩余的币种

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols+['BTC'],initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,0)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 50:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -50:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

price = row[1]['BTC']

aim_value = -empty_value

now_value = e.account['BTC']['value']*np.sign(e.account['BTC']['amount'])

if aim_value - now_value > 50:

e.Buy('BTC', price, round((aim_value - now_value)/price, 6),round(e.account['BTC']['realised_profit']+e.account['BTC']['unrealised_profit'],2))

if aim_value - now_value < -50:

e.Sell('BTC', price, -round((aim_value - now_value)/price, 6),round(e.account['BTC']['realised_profit']+e.account['BTC']['unrealised_profit'],2))

stragey_2 = e

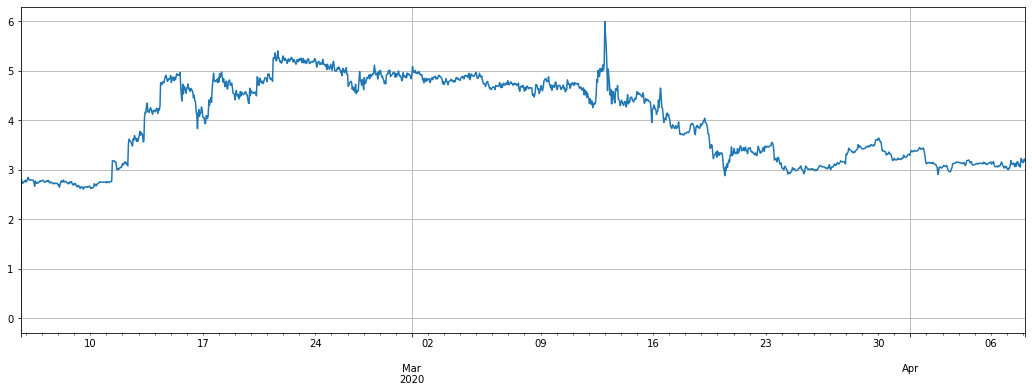

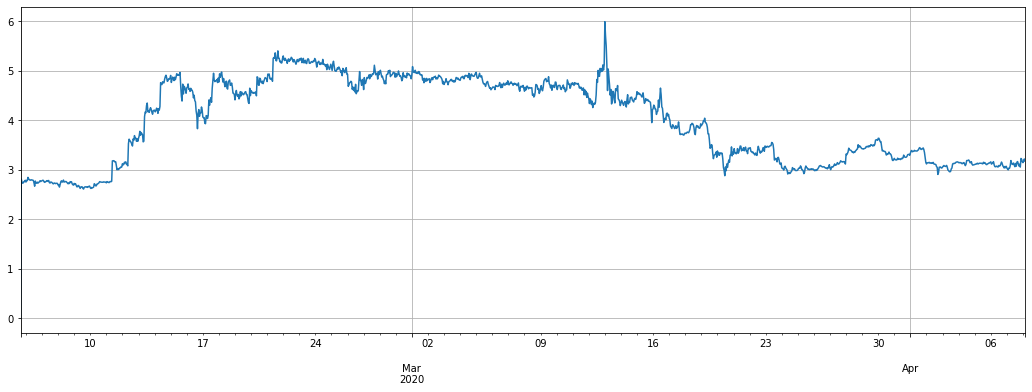

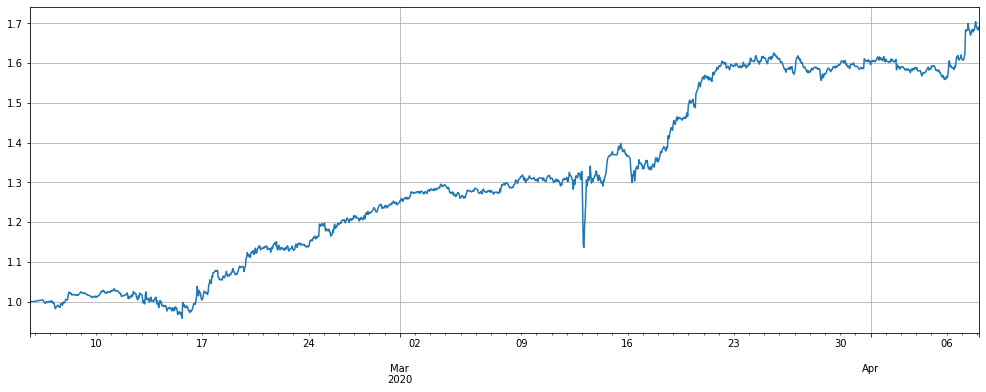

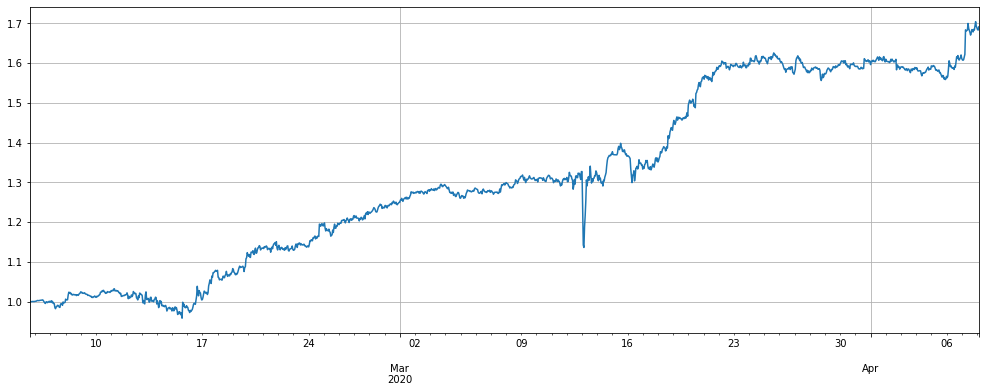

策略的收益相对第一个策略好上不少,近两个月有100%的收益,但还是有20%的回撤,并且最近一周由于行情波动较小,收益不明显。总体的杠杆也不多。这个策略值得尝试。根据偏离程度的不同,最多的开了7800多USDT。

注意到如果某个币走出了独立的行情,比如相对于指数上涨了几倍,将会在该币种上积累大量的做空仓位,同样的大幅下跌也会使得策略大量做多,可以限制最大开仓价值。

(stragey_2.df['total']/stragey_2.initial_balance).plot(figsize=(18,6),grid = True);

# 各币种汇总结果

pd.DataFrame(e.account).T.apply(lambda x:round(x,3))

e.df['leverage'].plot(figsize=(18,6),grid = True);

如果不对冲的结果如下,实际上差别不大。因为多空基本是平衡的。

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH']))#剩余的币种

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2b = e

(stragey_2b.df['total']/stragey_2.initial_balance).plot(figsize=(18,6),grid = True);

#(stragey_2.df['total']/stragey_2.initial_balance).plot(figsize=(18,6),grid = True); #可叠加在一起看看

如果参考USDT的价格回归,效果会差很多

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH']))+['BTC'] #剩余的币种

price_usdt_norm_mean = price_usdt_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols+['BTC']:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_norm.loc[row[0],symbol] - price_usdt_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2c = e

(stragey_2c.df['total']/stragey_2.initial_balance).plot(figsize=(18,6),grid = True);

(stragey_2b.df['total']/stragey_2.initial_balance).plot(figsize=(18,6),grid = True);

如果限制最大持仓价值,表现会差一些

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) #剩余的币种

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols+['BTC'],initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20 and abs(aim_value)<3000:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20 and abs(aim_value)<3000:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

price = row[1]['BTC']

aim_value = -empty_value

now_value = e.account['BTC']['value']*np.sign(e.account['BTC']['amount'])

if aim_value - now_value > 20:

e.Buy('BTC', price, round((aim_value - now_value)/price, 6),round(e.account['BTC']['realised_profit']+e.account['BTC']['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell('BTC', price, -round((aim_value - now_value)/price, 6),round(e.account['BTC']['realised_profit']+e.account['BTC']['unrealised_profit'],2))

stragey_2d = e

(stragey_2d.df['total']/stragey_2.initial_balance).plot(figsize=(17,6),grid = True);

第一个策略利用了山寨币总体价值不如比特币的特点,如果你看多比特币,不妨将这个策略长期坚持用下去,由于多空对等,也基本不怕8h一次的资金费率。长期来看,胜率比较高。但也担心山寨币目前在底部,有可能走出一段上涨的行情,造成策略的亏损。

第二个策略运用了山寨币的价格回归特性,涨的比指数多,大概率要跌回来。但可能会在单币种累计过多仓位,如果某个币真的一飞冲天不回头,会产生较大亏损。

由于策略的启动时间不同,具体参数不同,使用这个策略的人比较多时影响应该也不是很大。

总之,没有完美的策略,只有正确看待策略的态度,它终究还取决与使用者对风险的理解和对未来的判断。

这两个策略将在比赛前放出FMZ发明者量化平台的源码供大家参考。再此之前,也可以自己写出来,欢迎大家分享。