随着经济的不断发展,货币供应量成为了衡量国家经济健康的关键指标之一。在这一过程中,M0、M1、M2等货币供应量指标的变化不仅影响着通货膨胀和经济增长,还对金融市场和商品期货的表现产生深远影响。本文将从M0、M1、M2三个货币指标,以及M1-M2剪刀差的角度出发,探讨这些指标与商品期货关系的分析框架。

1. M0、M1、M2的定义与差异:

M0: 代表流通中的现金,即在银行体系之外流通的现金。它是央行历年货币发行总量的指标,包括各个单位、企业、事业单位和居民个人持有的现金总量。

M1: 是狭义货币供应量,包括M0和活期存款。这个指标更好地反映了市场上的短期流动性状况,能较好地体现现实购买力。

M2: 则是广义货币供应量,包括M1和准货币。准货币包括单位定期存款、居民储蓄存款、其他存款和证券公司客户保证金等,反映了现实和潜在的购买力。

用通俗的话来讲,在某种程度上,可以把M2看作是所有钱的总和,而M1则是那些“活跃”的钱,而M2-M1则被戏称为“死钱”。

这里的“死”和“活”是相对于经济活动而言的。M1中包含着企业存款,它们流动性较高,直接促进经济活动,因此可以被戏称为“活钱”;相比之下,M2中居民存款中的定期存款占了大头,流动性较低,只有在部分被消费后才会转化为企业存款,对经济活动的推动相对较弱,因此被调皮地戏称为“死钱”。其他形式的存款、理财产品、财政存款、银行间存款等,都不直接参与经济活动,被归为“死线”。其中,最“死”的货币是定期存款,一旦M1变成定期存款,很可能在短时间内就基本退出了经济舞台。只有当M1的增速较快时,才能够反映经济活动的蓬勃发展。而当M2的增速较快而M1的增速相对较慢时,这种差异就被称为“剪刀差”。

2. M1-M2剪刀差

M1-M2剪刀差 = M1同比增速 - M2同比增速

M1-M2剪刀差的计算简单,但提供了有价值的市场信息。当M1增速大于M2增速时,即正剪刀差,可能表明市场对经济预期乐观,储蓄流向活期,经济活力强劲。这可能导致资金流向股市、房市,对大宗商品价格和股市产生利多影响。反之,M1增速小于M2增速,即负剪刀差,可能暗示市场对经济较悲观,资金更多流向金融市场,对大宗商品价格和股市产生利空影响。

了解了上述的概念,我们就可以理解经常在新闻中看到的两个概念:“放水”和“资金空转”。

放水: 这一概念通常指央行采取宽松的货币政策,通过增加货币供应来推动经济增长。当央行放水时,M0、M1、M2等货币供应量往往会增加,尤其是M2,因为宽松政策可能刺激更多的信贷和储蓄。

资金空转: 但是“放水”并不一定会直接促进货币的活跃流转,可能会造成资金空转的情况。资金空转意味着资金在金融市场之间流动,而不一定流向实体经济。当经济不景气或市场对未来不确定性增加时,投资者可能更倾向于将资金从实体经济中转移到金融市场,存款数额增加,寻求避险。这种情况下,M1-M2负剪刀差可能会扩大,反映了市场对经济前景的担忧,可能对大宗商品价格产生利空影响。

3. 货币供应量与商品期货关系的解读:

流动性角度: 从流动性的角度看,M0 > M1 > M2。如果M2高而M1低,可能意味着市场储蓄较多,活钱不足,消费需求不旺;反之,M1较高而M2较低,可能表示市场消费需求强劲。

通货膨胀与经济活力: M1-M2剪刀差的变化可被视为资金活化或钝化的指示。资金活化可能拉动大宗商品价格和股市,而钝化则可能对这些市场造成利空影响。

在上述了解各概念以后,我们来对中国近十年的货币供应量指标进行趋势的呈现和分析。

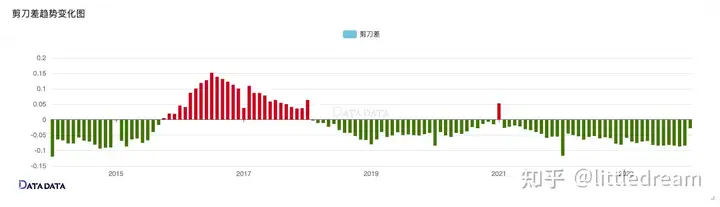

然后我们来看近10年来,M1和M2增速,以及相应剪刀差的变化趋势。根据图表显示,从2014年初至2016年7月,剪刀差由负转正达到封顶,这一期间变化的原因由于M1增速的提高;然后伴随M1增速的下降,剪刀差开始由正转负,直至2019年1月到达封底;随后剪刀差开始缩小好转,在2021年1月达到正值,但是随后至今剪刀差一直呈现负向增长趋势。

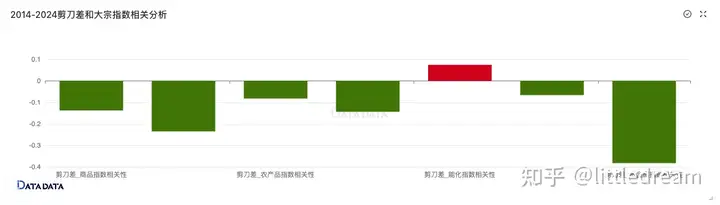

相对于使用具体的品种价格走势,为研究不同板块期货品种和剪刀差的共振情况,我们采用南华不同板块的商品指数作为大宗商品的现货价格参考。根据南华指数板块分类,可分为以下7个板块:

还有一点需要说明的是,为了同步商品指数和剪刀差的共振关系,我们将剪刀差进行滞后12个月的处理,我们首先来看下不同板块指数在这10年总体的相关性。结果发现,不同板块指数和剪刀差呈现负向的相关关系,这在一定程度上违背了理论的解释(商品指数和剪刀差呈现正向相关)。所以我们来尝试分析一下背后的原因。

这里我们举例以“商品指数”和“滞后剪刀差”进行走势分析,结果发现,在疫情节点(2020年1月)之前,商品价格指数和剪刀差走势较为一致,但是节点之后,两者走势呈现相反的形态。因此,我们可以使用2020年1月作为节点,分析前后共振状态的区别。

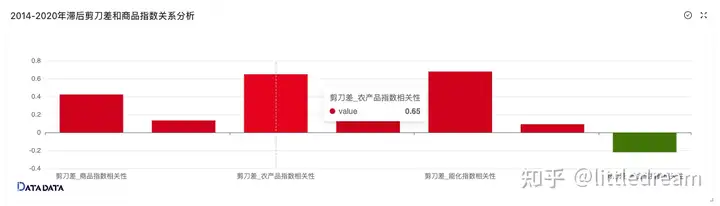

结果发现,在疫情节点之前,除去贵金属板块,其他各版块的商品指数和“滞后剪刀差”均呈现较为显著的正向相关关系,证明当市场流动性增强(即M1和M2之间的剪刀差扩大)时,商品需求也随之增加。这反映了货币政策的宽松程度能够影响实体经济的投资和消费活动,进而推动商品市场的繁荣。但是贵金属除了工业属性之外,还具有较强的金融属性,作为避险资产,在剪刀差扩大经济繁荣时期,资金更多地流向高风险高收益的投资领域。这时,投资者往往追求更高的回报,而贵金属作为避险资产,其吸引力相对较低。因此,贵金属的价格可能会相对下降,与商品指数呈现负向的相关关系。

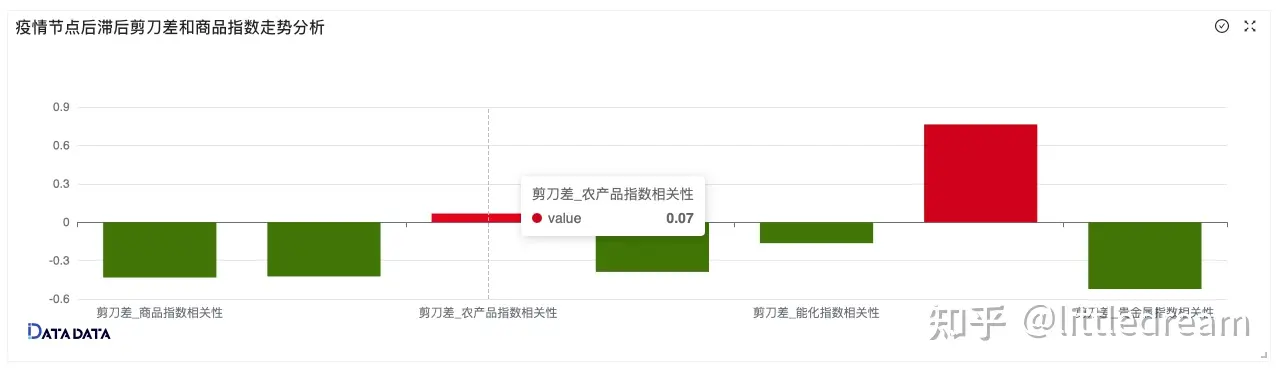

而在2020年疫情节点以后,农产品和剪刀差呈现微弱的正相关,证明农产品与经济的稳定性;在疫情期间,农产品作为生活必需品,其需求相对稳定。当剪刀差扩大时,可能意味着货币市场流动性增强,投资者对经济复苏持乐观态度,这有助于稳定农产品市场,使其与剪刀差呈现微弱的正相关关系。而股市作为经济的晴雨表,股指指数与剪刀差呈现较强的正相关关系,可能表明股市作为经济的晴雨表,在疫情后经济下行时期,剪刀差逐渐负向扩大,而股指也逐渐降低。

其他各版块的商品指数(包括总体商品、金属、工业、能化和贵金属)与剪刀差呈现负向的相关关系。这背后的逻辑可能是:疫情后时代,国内的货币政策倾向于提供更多的货币流动性,以刺激经济增长。这种做法通常会增加市场上的资金供应,从而增强了大宗商品价格上涨的动力。然而,尽管M2(广义货币)的供应量上升,但它并未有效地传导至M1(狭义货币)的提升。M1主要包括现金和活期存款,是经济活动中更为活跃的部分。由于M1增长不足,这意味着尽管有更多的资金进入市场,但这些资金并未完全转化为经济活动中的流动性。因此,剪刀差(即M1与M2增速之间的差值)逐步逆向扩大,显示出货币供应与经济活动之间的不匹配。这种不匹配导致商品指数与剪刀差走势出现背离,即商品指数可能上涨,但剪刀差却在扩大,反映了货币政策的传导效果有限。

货币供应量的变化深刻地影响着经济和金融市场,特别是对商品期货的表现。通过理解M0、M1、M2以及M1-M2剪刀差等指标,我们或许能够更清晰地洞察市场的动向,为投资决策提供更为深度的参考。然而,值得注意的是,货币供应量指标仅是众多经济指标中的一部分,投资者在制定决策时还需综合考虑其他因素。

温馨提示:

本系列课程旨在为大家介绍宏观分析在商品期货量化交易中的应用,其他相关文章请点击下面链接: