现货机制:套利交易所涉及到的商品因为特定的现货机制,其不同交割月、不同市场或者不同品种的期货合约价格变动高度相关,套利者预期期货合约在同涨同跌过程中相关期货合约之间的价差将从异常水平回复,依靠价格失真回归机制进行获利。

商品价格远期曲线是由某一种商品按不同交割月月份依照合约到期时间先后, 串联而成的一条曲线。远期期货价格反映的是市场参与者在今天愿意为未来某个远期时点买入/卖出某类商品所付出的价格。读懂远期曲线=读懂市场现状,了解市场结构。远期曲线包含的元素太多,包括近期供需、远期供需预期、商品自身属性及周期等纷繁复杂的原因。

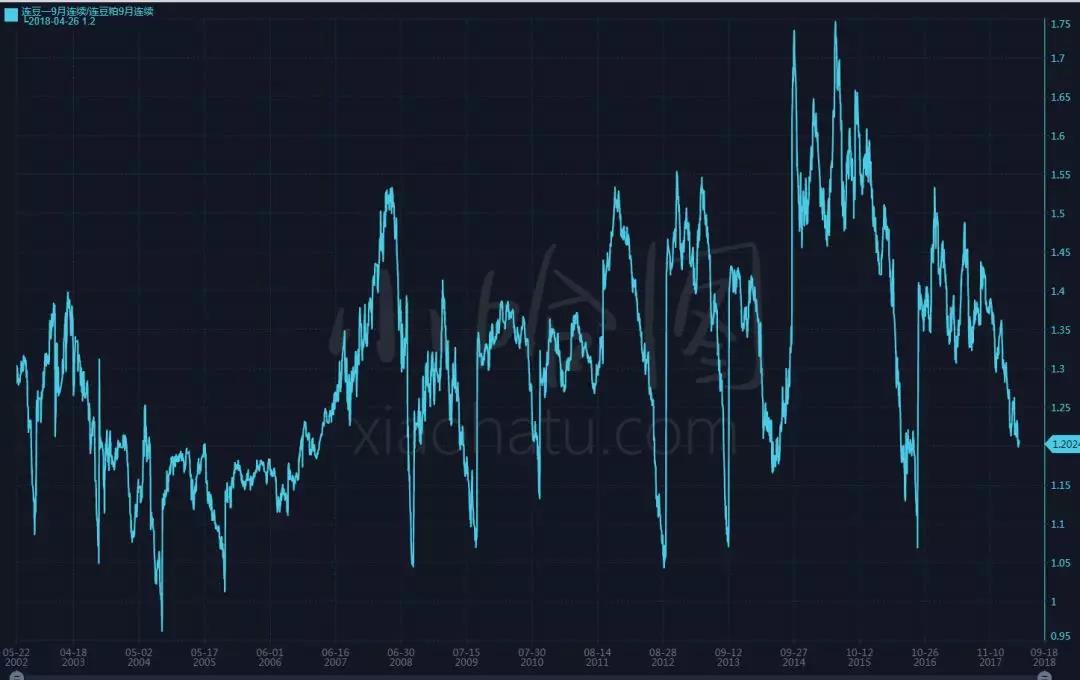

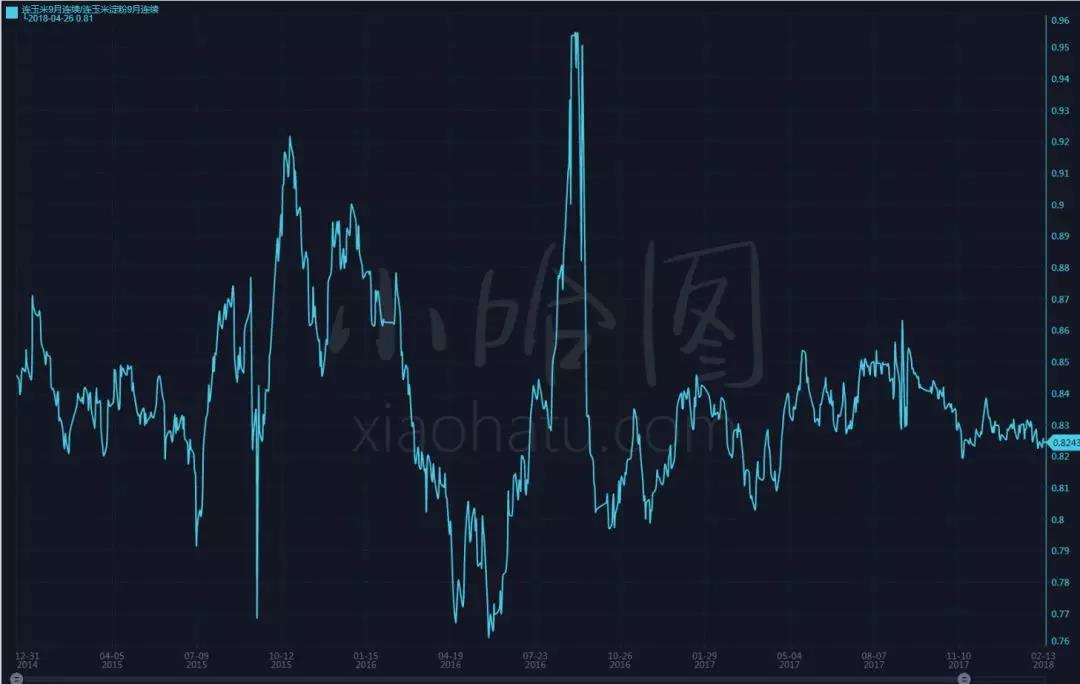

价差/比价变化:

连豆一9月连续/连豆粕9月连续:

连玉米9月连续/连玉米淀粉9月连续:

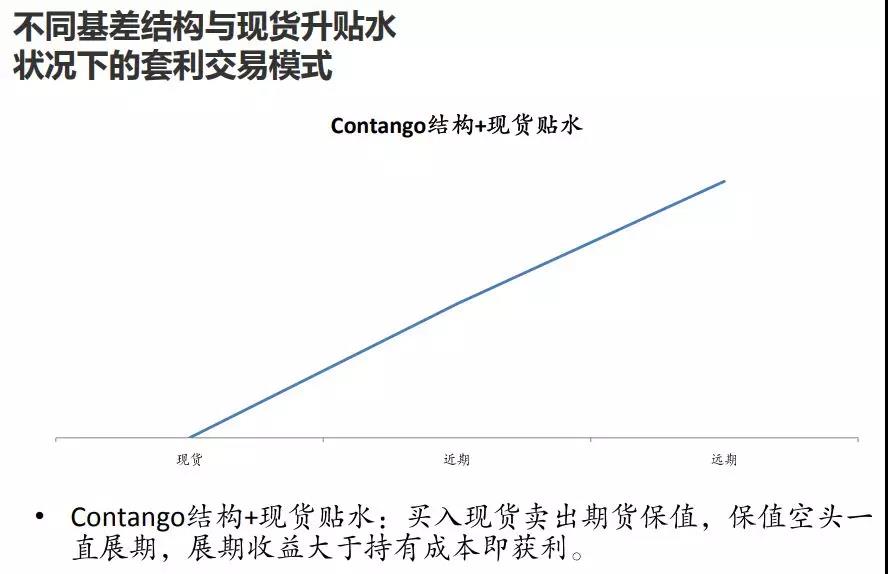

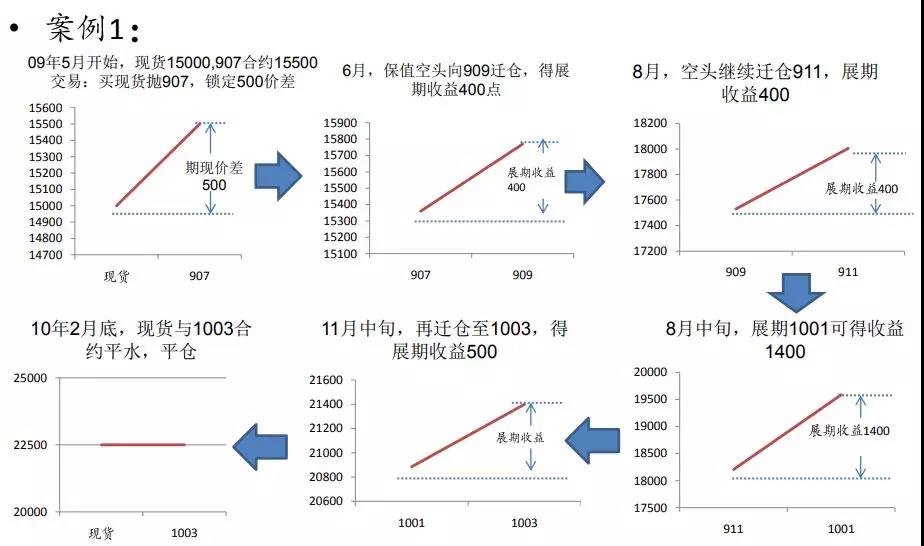

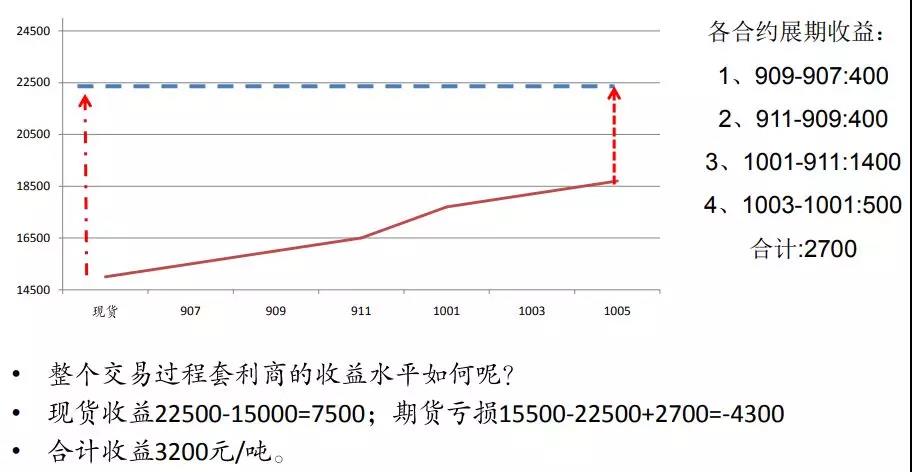

期现基差套利:基差套利的收益来自于在时间推进过程中,不同基差期限结构下价差所发生的天然的变化。基差是某一特定商品或资产的现货价格与同种特定期货合约价格间的价差。公式表示为:基差= 现货价格 – 期货价格。基差是套期保值中的重要概念。套利的时间收益机制可以用期货合约的升贴水结构来进一步解释,现货贴水即期货溢价,一般指在正常的供求关系下,现货相对低于期货价格,近期合约低于远期合约价格。

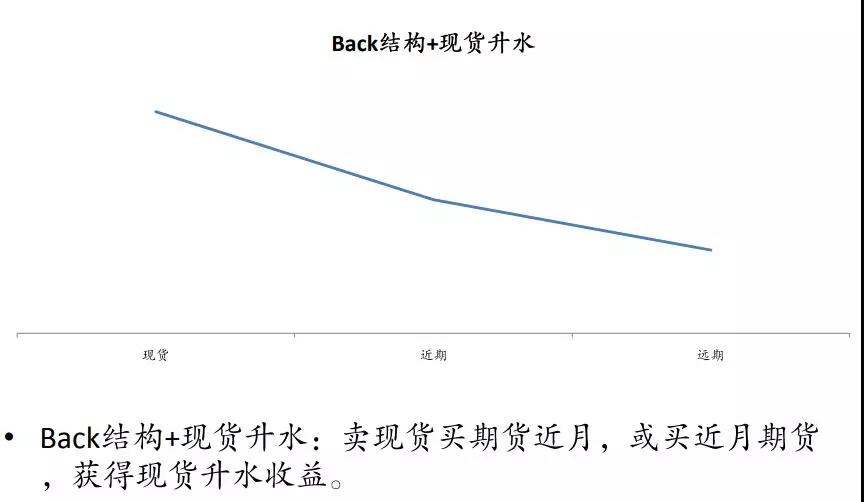

由于近低远高的合约间基差关系反映了正常的持仓成本,因此也称为正向市场。现货升水即期货贴水,一般指因现货供应短缺,导致现货和近期合约价格高于远期合约,由于现货相对期货价格的上涨幅度超过了正常的持仓费,导致期现价格倒挂,因此也称为反向市场。展期收益就是不同月间合约的价差,它是某一个特定品种的期货所有合约的价格按时间排列构成的曲线,展期收益等于你平仓旧的买单的价格与在下一个合约建仓新买单价格之间的差。

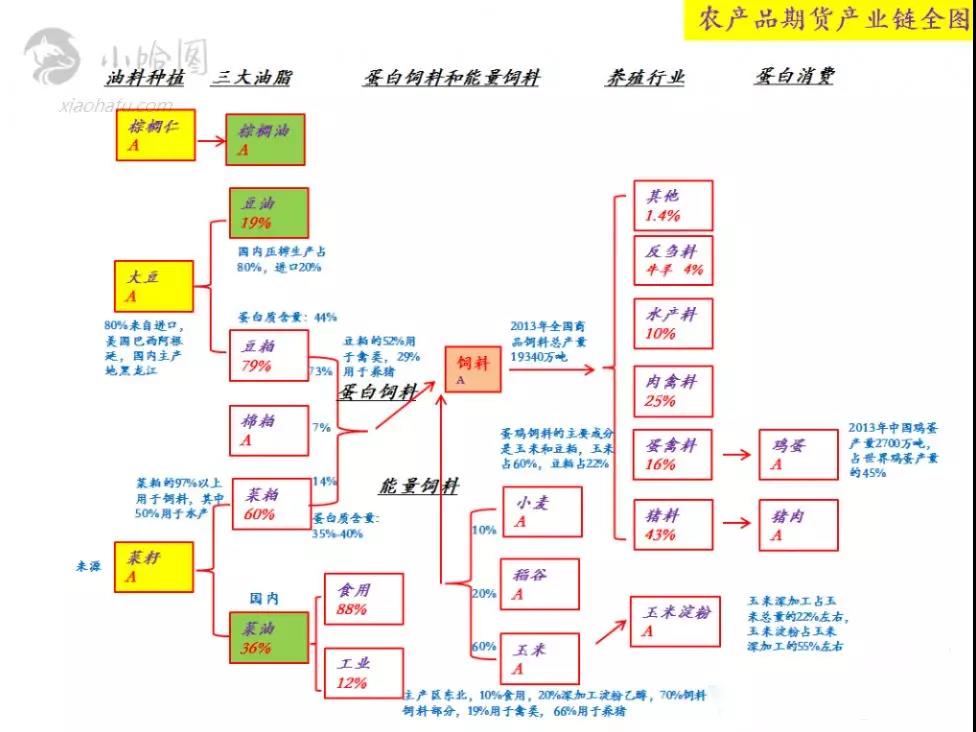

相关推荐: