趋势追踪的交易方法,通常有两种,一为均线,二为通道。均线系统是格兰威尔早年提出的,很多优点大家都知道,均线是少有的既能用于股票也能用于其他交易品种的技术指标,均线有以下特点。

均线的平滑性。平滑带来了稳定,过滤了很多无效信号,缺点是滞后,在用均线进行交易的时候,参数越大滞后性就越明显;但是长期看,往往参数越大收益越高。均线用于交易的操作方法大概分为三种,一是等K线走完进场交易,二是在盘中突破就交易,三是两者的结合的方式,但是以上三种交易方法都不很理想,后面我会介绍一种其他的交易方法。

日均线参数的置信区间。日均线参数的普遍置信区间是5-36,低于或高于这个区间都不好。长期看,参数越小,回辙越小,但是有可能亏损;参数越大,收益越大,回辙也相应变大,但赚钱的几率要大于小参数。超过5和36参数后业绩明显下降,长期均线参数在18-23之间具备最高收益比,最大收益比=最大收益/最大回辙。

半小时均线参数的置信区间。半小时均线的置信区间组有两组,分别是5,80和5,300。后者稳定性要优于前者,300的参数接近320的上限,这里涉及一个日均线到日内周期均线转换的问题,以国内盘股指期货举例,在不要求绝对精准的前提下,用日均线参数*9得到一个效果类似的半小时均线参数,因为一天的交易正好是由9根半小时的均线组成,它们唯一的区别是在于传统均线的取值是收盘价,这会和实际数据有点出入,但是并不影响盈利性。我强烈建议均线的周期不要太低,因为滑点和手续费将是你无法解决的大问题,即便之前的股指期货还可以高频交易的时候,背后的逻辑并不是趋势追踪。

均线的另一个特点:越简单越有效。这是一个老生常谈的话题,很多著作上都有阐述,简单双均线的表现优于复杂双均线,双均线的表现优于三均线,不止损的表现优于止损,不过滤的表现优于过滤,总而言之——越简单越好。长期看,最高收益的日线策略仅仅是两行代码(麦语言):MA1:MA(C,n1);MA2:MA(C,n2);这两行代码打败了无数复杂的计算机程序化交易公式,并且长盛不衰。我用均线系统回测最近五年的十个期货品种,均无亏损。

但是,并非说均线就不无缺点,均线系统有显著的几个劣势。

一是最近两年(2014-2015)的收益日渐偏低。但是近几年所有追踪趋势的系统收益普遍低下,从长远看来,市场会趋近有效,接近随机漫步,这主要是因为竞争的加剧,全球充分竞争的M-SP500期货没有任何一个指标或参数具备显著优势,但最近五年却有明显的上涨趋势,这里是否在暗示一度几近失传的基本面分析将重放异彩,金融市场本身而言具备周期轮回的属性。国内商品期货收益的偏低也许还有一个原因,那就是近两年(2014-2015)股指期货和股票市场的资金分流,这个问题在此不深入。但无论如何,均线在近两年仍能做到盈利,而很多追踪趋势的系统在近一年已经出现了大幅度的回辙,仅凭这点,或许应该归入均线系统的优势。

二是均线系统无过滤信号。无过滤信号最大的问题在于频繁进出,频繁进出将会产生大量的滑点成本和手续费,但是这个可以通过设置一些额外的过滤信号来解决。另外一个潜在的问题在于简单均线系统是一个几乎不出场的交易策略,虽然均线在长期的单品种绩效表现上优于通道,但通道的资金分配优势是均线不具备的,长时间的占用资金导致了较高的保证金占比,较高的资金占比将会显著的增加隔夜持仓风险和黑天鹅事件风险。

我主要介绍的是均线和通道的区别,其他的关于均线滞后性,不具备预测性等通道系统也有的特点就不再赘述,任何指标都不可能摆脱这些缺点,追求完美正是失败者的关键原因,他们很难意识到这点。

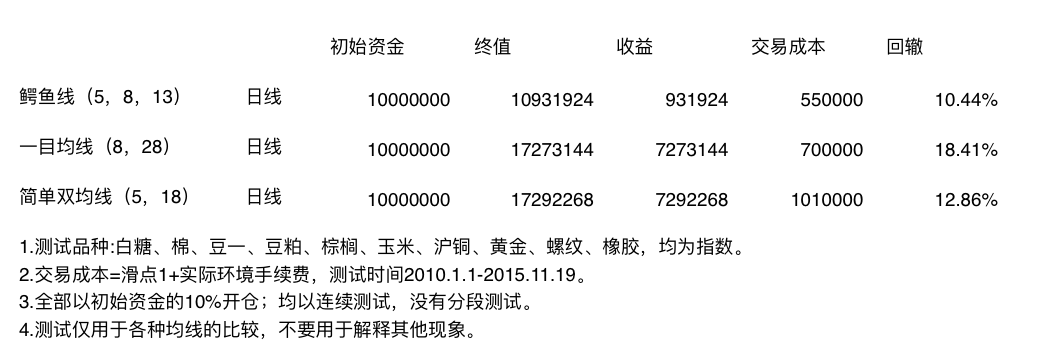

另外有一些EMA、一目均线,鳄鱼线等变种均线,这些均线实际并不会比传统的均线具备显著的优势(收益通常只会更低),了解这点,能够让交易者们回归到系统构建的核心上去,而不要去过度纠结细枝末节,有些多余的方法无非也就是一些过度拟合而已。下表是我测试的十个商品期货近五年的一些数据以供参考,可以看到简单的双均线策略可以战胜其他复杂的均线策略:

下面介绍一种均线操作的比较好的思路。你可以以短期均线作为开仓信号,长期均线作为平仓信号。比如,当5日均线在18日均线之上,当现价上穿5日均线,开多,下穿18日均线,平多。这种做法和很多交易者的操作有很大的区别。这样做有几个显著好处:

一是不必等到收盘价再进行操作,按K线收盘价操作可能要承受较大的波动,还会产生不必要的滑点成本,因为市面上很多策略都是在K线结束的时候发出交易信号,如果你做过这种类似的策略你就会有体会,所以我主张避开大部分人的开仓价格和开仓时间;

二是可以实现盘中信号点开平仓,当K线走完往往价格已经和你的突破价相去甚远,但是如果你用单均线盘中操作又难免会出现假信号,特别是股票市场T+1交易机制,一旦出现假信号往往会付出较大的代价;

更重要的是,这种策略类似于通道策略,是均线策略和通道策略的一种巧妙的结合,你可以把5日均线想象成通道的上轨,而18日均线想象成通道的下轨。关键的是,这种短进长出的均线策略的收益要高于传统的均线操作方式,除此之外,手续费也会得到显著的下降。造成这种现象的原因是因为这种方法使用的人比较少,另外就是由于开仓信号最不关键,而平仓信号以更加长的均线会提高业绩,而这种方法避免了频繁的止损。

关于通道系统,种类就比较多了:波幅通道、均线通道、唐奇安、布林带等,都是属于这个范畴,通道运用也各有不同,但通常通道系统采取的是突破上轨就做多,突破下轨就做空,设计一个止损/止盈条件之后,在止损/止盈后会出现既不持有多仓,也不持有空仓的状态,这种交易系统可以有效的避免震荡期的噪声。

除此之外,通道系统的资金占比要低于均线,同时总盈利/总亏损的比例要高于均线,总盈利/总亏损比例和净利润/最大回撤比例是有很大区别的,前者主要是更加少的交易信号,而后者可以直接用于判定策略之间的优劣。

由于通道系统已经涉及资金的分配,所以通道系统开始再也不是一个单项模块,而是构成整体交易系统的一个神经元,一个优秀的系统会表现出它的“灵魂”,构成系统的各个模组不是机械的组合,而会根据不同模块之间形成相互的反馈和控制,形成联动。因为改变其中一个参数即会牵一发而动全身。

最直观的表现,就是海龟交易法则,海龟交易法则是一个典型的通道交易系统,并且巧妙的运用了通道系统不必随时持有仓位的这个优势,采取了哪个品种先发出信号,就操作哪个品种的思路,虽然更大的止损参数有更加优异的表现,但是更小的止损参数会让你的资金使用更加具有效率,如在品种A上止损平仓,虽然有可能损失继续走出新趋势的机会成本,但是在一个趋势市场中,空置的资金可以迅速指引你参与到趋势更加明显的品种B上去,这里我们不过度假设杠杆的使用,也并不是说你的止损参数一定要设置得很紧,我想表达的是,通过一种买卖参数的改变,将最终影响到你的持仓组合,当你用持仓组合的思路无法解决其本身问题的时候,不妨跳出来另辟蹊径,通过其他模块作用于它,或许你会得到更清晰的线索。

通道系统的这种特点,是一个永不退出市场的均线策略无法实现的,但是并不是说这种操作系统就优于均线,如果是这样的话,那我何不将本书名改为《如何构建通道交易系统》?均线系统在夏普比率上往往是超过通道系统的,具备更高的风险收益比,但是每个人有每个人不同的见解和交易风格,采取哪种交易系统完全取决于自己的偏好。

以上是交易方法需要讨论内容,交易方法本身并无优劣,如果按照任何趋势追踪的交易方法进行交易,从长远的时间看,是具备巨大优势的。但交易成功与否,与买卖信号无关。一个完善的交易系统,买卖本身占到的比重不足20%(但买卖信号是前置条件),更多的涉及资金管控,风险管理,和对待突发风险的处置能力,以及一致性原则。

相关推荐:

[ 文章 ] 《量化交易之门》连载17:交易系统的选择

2人赞赏收藏

2人赞赏收藏