注意:以下我提到的各种项目只是为了对比他们的众筹机制; 不表示对任何具体项目赞同或批评。同时,也不存在项目糟糕但代币众筹模式很好的情况。

近几个月来,各种新型的代币众筹模式层出不穷。而在两年前,很简单:众筹设有上限,并以固定价格出售固定数量的代币,因此众筹上限也是固定的,这样通常很快就会卖光,最近我们看到很多关于 ICO 的理论研究和实际探索,比如混合上限众筹,改良式荷兰拍卖,次高价拍卖,比例退款等。

许多这些机制已经成为对以前设计中感知到的问题的改进。几乎每一个重要的众筹,包括BAT、Gnosis、Bancor,以及较早的,如Maidsafe,甚至是以太坊的众筹本身,都遭到了大量的批评,所有这些都指向一个简单的事实:到目前为止,我们还没有发现一个拥有所有甚至大部分我们想要的众筹的机制。

让我们回顾几个例子。

❖ Maidsafe

去中心化的网络 Maidsafe 5个小时内筹集了 700 百万美元,但是,他们错误地选择众筹只接受了两种货币(BTC和MSC),并给予 MSC买家优惠。这导致了 MSC 价格的暂时升值约2倍,因为用户急于以更优惠的价格购买 MSC 参与众筹,但是在众筹结束后,价格也出现了同样的急剧下降。许多用户将其 BTC 转换为 MSC 参与众筹,但是对于他们来说,众筹关闭太快,导致他们被卡住了约 30% 的损失。

Maidsafe众筹和其他几个(咳咳... WeTrust,TokenCard)揭示了一个教训,希望现在是无可争议的:以固定汇率进行接受多种货币的众筹是危险并且错误的,不要这样做。

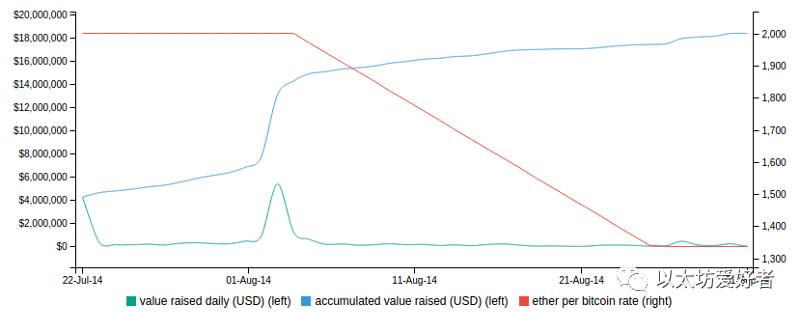

❖ 以太坊

以太坊的众筹没有设置上限,进行了42天。前14天里,以太币众筹价格为1 BTC = 2000 ETH ,然后以太币的价格开始线性增长,1 BTC最后变为 1337 ETH。

几乎每个无上限的众筹都会被批评“贪婪”(对这种批评我保留意见,我们稍后会再谈到这个问题),虽然还有一种更有趣的批评:他们让参与者对他们所购买的代币的估值变得极度不确定。以 Bancor 为例,如果参与者知道他购买的 Bancor 数量占总代币的1%,可能很多人都愿意花这 10,000 美元来买一堆Bancor代币,但是如果他们购买了5000个BNT,但他们不知道总量到底是5万,50万,还是5亿。这样的话,大家就会非常担心。

在以太坊的众筹中,真正关心估值可预测性的买家通常在第 14 天买入,推测这是整个折扣期的最后一天,所以在这一天他们具有最大的可预测性以及全部折扣,但是模式以上几乎不是经济上最优的行为; 平衡将是每个人在第14天的最后一个小时内买进的平均值,在估值的确定性和1.5%的收益之间进行私有的权衡,如果确定性真的很重要,那么大量参投可能会推迟到15日和16日和之后的时间,因此, 该模型当然有一些相当奇怪的经济性质, 我们非常希望能有一个简单的方式能避免。

❖ BAT

在2016年和2017年第一季度,设置众筹上限的方式最普遍。有上限的众筹很有可能会超额,开始会有很大动力入场。最初,众筹要花好几个小时才完成。不过,速度很快开始缩短。一血做了很多的新闻,才在2分钟内完成他们550万美元的众筹 - 即使当时以太坊区块链正遭到DDOS **黑客攻击**。但人们仍然对该项目很有兴趣,直到上个月的BAT众筹, 在30秒内完成众筹达到3500万美元,出现了这场与纳什均衡(又称非合作博弈均衡)的神化。

这次众筹不仅在两个区块内完成,还有:

总交易费为70.15 ETH(> 15,000美元),单笔费用最高为6600美元

185笔交易成功,失败交易超过10,000笔

众筹开始后3小时内,以太坊一直处在拥堵状态

因此,我们开始看有上限的众筹方式达到了自然的平衡:人们试图超越对方的交易费用,增加 gas pirce 让矿工尽快打包。

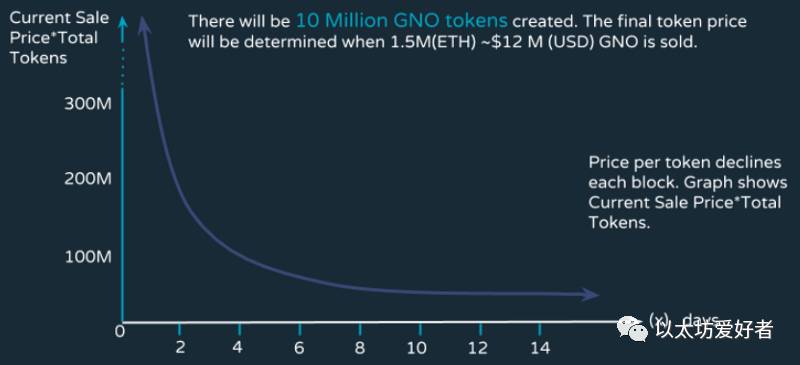

❖ Gnosis

Gnosis 众筹试图通过一种新颖的机制来改善这些问题:改良式荷式拍卖。术语简化如下。最高众筹金额为1250 万美元。然而,实际给予购买者的代币,部分取决于众筹完成的时长。如果在第一天结束,那么只有约5%的代币将被分配给购买者,其余的则由 Gnosis 团队持有; 如果在第二天完成,那将是约10%,以此类推。

这样做的目的是创建一个计划,如果你在时间 T 购买,那么您你保证以最多 1 / T 的估值购买。

它的目的是创建一种最佳策略的简单机制。首先,您个人决定您愿意购买的最高估值(称为V)。然后,当众筹开始时,你不要马上买; 相反,您等待估值下降到该水平以下,然后发送您的交易。

有两个可能的结果:

在估价下降到低于V之前,众筹结束。然后,你很开心,因为你没有参与你认为不好的交易。

估价下降到低于V之后,众筹结束。然后,你发送了交易,你很开心,因为你得到了你认为很好的交易。

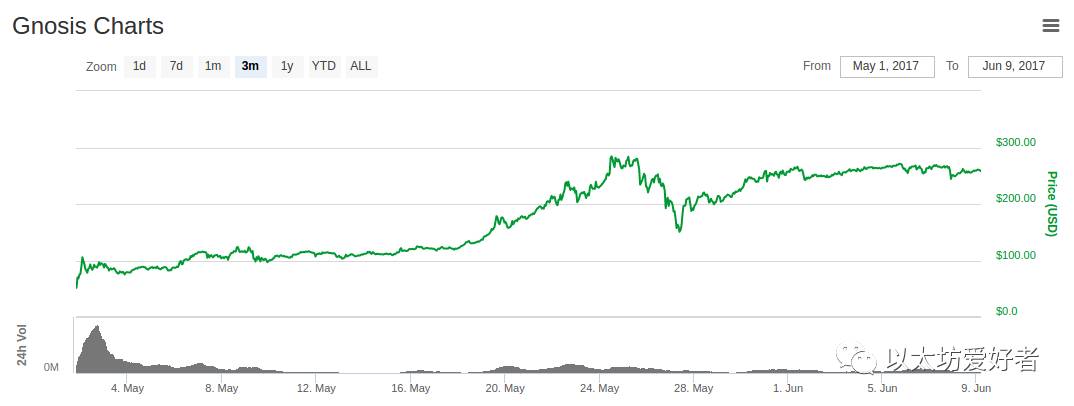

不过,很多人预测,由于“害怕投不上”(FOMO),许多人在第一天就会“非理性”地购买,甚至不考虑估值。紧接着就会出现这样的情况:仅仅几个小时内便完成了众筹,结果众筹金额达到了 1250万 美元的上限,但只众筹了所有代币的约5% - 隐含的价值超过3亿美元。

所有这一切当然是一个非常好的证据,证明市场完全不合理,人们在扔大笔的钱之前并不清楚,如果不是一个不方便的事实:买进卖出的交易者是正确的。

尽管ETH价格大幅上涨,1 GNO的价格从约 0.6ETH 增加到约 0.8ETH 。

发生了什么?在出售开始前几周,面临公众的批评,如果他们最终拿着大部分代币,他们将像中央银行一样操纵 GNO 价格,Gnosis 团队同意锁定 90% 的代币一年。从交易者的观点来看,长期锁定的代币是不能影响市场的代币,因此在短期分析中也可能不存在。

即使在一年的持续期限到期后,你也可以认为,如果 Gnosis 团队认为这样做会使价格上涨,那么只需释放锁定的代币,所以如果您信任 Gnosis 团队的判断,这意味着他们将要做一些至少与 GNO 价格一样好的东西,只需永久锁定代币即可。因此,实际上,GNO 众筹实际上更像是上限为1250万美元,估值为3750万美元。

肯定已经出现奇怪的泡沫,关于加密货币,各种无名的山寨币达到了1-1亿美元的市值(包括BitBea在写作时的1200 万美元,PotCoin在2200万美元,PepeCash在1300 万美元和SmileyCoin在1470万美元)。不过,有一个强有力的例子说明,众筹阶段的参与者在很多情况下都没有做错,至少对自己来说,相反,在众筹中购买的交易者只是(正确地)预测,自2015年初以来,持续泡沫的存在一直在酝酿(可以说是自2010年初以来)。

更重要的是,除了泡沫外,还有另一个批评的 Gnosis 众筹:尽管他们做了1年内不出售的承诺,但最终他们仍有机会获得全部的代币,有一定程度上他们能够像中央银行一样,有能力严格控制 GNO 价格,而交易者必须承担所有的货币政策不确定性。

第二部分,我们接着分析这些众筹模式的问题,和建立一个新的代币众筹模式的参考。

1人赞赏收藏

1人赞赏收藏