包含以下策略: 1.MACD oscillator 2.Pair trading(配对交易) 3.Heikin-Ashi candlestick 4.London Breakout 5.Awesome

本策略通过不断对CZCE.CF801进行: 买(卖)一价现价单开多(空)仓和卖(买)一价平多(空)仓来做市 并以此赚取差价 做市策略无法回测

R-Breaker是一种短线交易策略,它结合了趋势和反转两种交易方式。 交易系统的基本原理如下: 1. 根据前一个交易日的收盘价、最高价和最低价数据通过一定方式计算出六个价位,从大到小依次为:突破买入

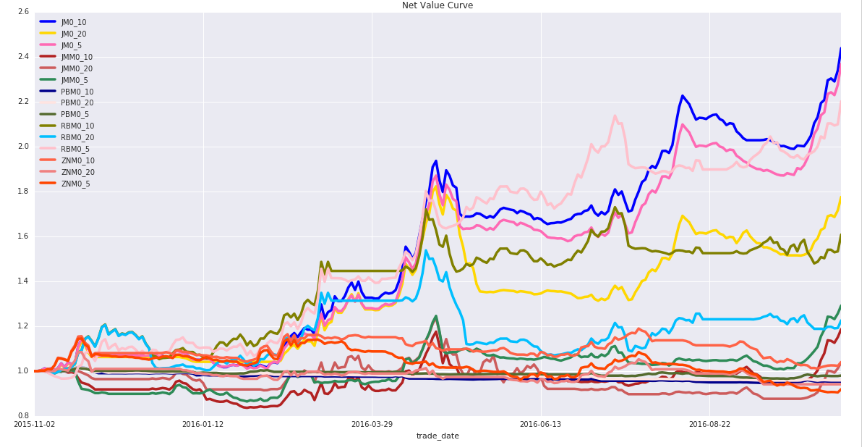

本文涉及的三个标的,焦炭,铁矿石,螺纹钢是处于同一产业链的上下游,相关性非常强,而品种间的强弱变化会自然引起价差,从而得到套利的机会

经典的 Dual Thrust 最简单版的策略示例,原理和改进大家自行查阅资料,传说中的 10 大交易系统策略之一.

根据上升形态——上升三角进行形态识别并交易。 策略仅供参考学习

唐奇安通道捕捉突破。 1.计算平均真实波幅ATR 2.计算每次加仓1unit,购买的手数 3.捕捉突破,判断开仓方向 4.判断是否加仓、是否止损 5.若止损了回到4,未止损回到5 策略源码仅供参考

经典多品种商品期货海龟,回测表现不错

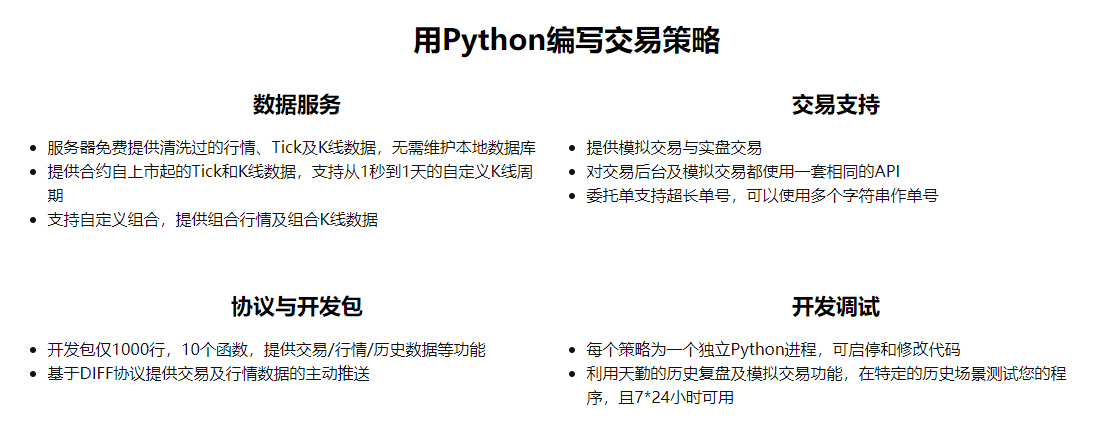

RQAlpha 从数据获取、算法交易、回测引擎,实盘模拟,实盘交易到数据分析,为程序化交易者提供了全套解决方案。 RQAlpha 具有灵活的配置方式,强大的扩展性,用户可以非常容易地定制专属于自己的程

本策略首先计算了过去300个价格数据的均值和标准差 并根据均值加减1和2个标准差得到网格的区间分界线, 并分别配以0.3和0.5的仓位权重 然后根据价格所在的区间来配置仓位(+/-40为上下界,无实际

本策略以DCE.i1801为交易标的,根据其一分钟(即60s频度)bar数据建立双均线模型, 短周期为30,长周期为60,当短期均线由上向下穿越长期均线时做空, 当短期均线由下向上穿越长期均线时做多,

TqSdk 是一套依托 DIFF协议 (Differential Information Flow for Finance) 的开源 python 框架. 它支持用户使用较少的工作量构建量化交易或分析

本策略根据计算滚动的.过去的30个1min的bar的均值正负2个标准差得到布林线,并在最新价差上穿上轨来做空价差,下穿下轨来做多价差并在回归至上下轨水平内的时候平仓。 策略源码供参考学习。

经典海龟交易策略的Python实现,无法实盘,供参考学习。

本策略根据EG两步法(1.序列同阶单整2.OLS残差平稳)判断序列具有协整关系之后(若无协整关系则全平仓位不进行操作)。通过计算两个真实价格序列回归残差的0.9个标准差上下轨,并在价差突破上轨的时候做