很多人对“海龟策略”这个名字并不陌生,这个上世纪应用在美国期货中的策略来源于一场**,丹尼斯培养的几只海龟都盆丰钵满,因此这个策略也声名远扬,有兴趣的可以去查下它的背景。但今天我要讲的,是它的核心内容。

首先,先来介绍下一个完整的策略要有哪些组成部分。一般来说,需要有这些:

市场:买卖什么?

头寸规模:买卖多少?

入市:什么时候买卖?

止损:什么时候放弃?

退出:什么时候退出?

战术:怎么买卖?

下面逐一介绍海龟在这些问题上是怎么做的。

海龟应用的市场是美国的期货市场,按照原版的海龟策略,它应用在这些产品上:

接下来,就要讲海龟是怎么分配头寸的,这是海龟策略的核心,它通过头寸分配来分散风险。

TR又叫真实波动幅度,公式是TR = Max(H – L, H – C1, C1 - L),将TR取MA或者EMA之后就可以得到ATR,接下来就要计算绝对波动幅度,绝对波动幅度 = ATR x 合约乘数,在美国期货市场上,合约乘数是10,A股中,合约乘数是1,之后就可以建立“头寸单位”的概念,头寸单位 = 账户的1% / 绝对波动幅度。

记住,这是每次买卖的量。

为什么要这样设置呢?TR是昨天的绝对波动幅度,ATR是绝对波动幅度在一段时间的平均值,也就是说,如果用过去预测未来的话,一天之内最多波动那么多,因此建立这样的头寸单位,可以让资金在单个市场上的一天的最大亏损不超过1%,当然还是有可能超过的,因为当天的波动幅度完全有可能超过过去波动幅度的平均值。

很多读者读到这里一定会奇怪,难道每次买卖一个单位,就能控制风险了吗?

当然不是,海龟的核心在于,如何把风险分散到几个不同的市场上。

原版的海龟策略是这样进行分散风险的:

到这里就明白了,因为期货的不同市场很多都是有相关性的,比如有一些统计套利的策略就是利用不同品种的相关性,比如中国期货市场上的黄大豆和豆油豆粕等,海龟在不同市场上对风险进行分散,这样持有的所有头寸都一起大跌的概率就会变得极小。

好了,介绍完了海龟的核心内容,该介绍它具体的操作了。

海龟策略,本质上是一个追趋势的策略,和所有的趋势追踪策略一样,在大涨行情中表现很好,在震荡中表现较差,但由于海龟利用头寸单位来建仓并在不同市场上分散了风险,因此只要有一个趋势追到了,就能把所有的亏损补回来。

海龟有两套突破系统,一套是20日突破,也就是价格高于了前20日收盘价的最高点就进行买入(做多或做空,但A股是单边,故省略了描述,下同),另一套是55日突破。但这里有个细节,当策略是正常退出时,认为一波趋势已经结束,因此下一次的20日突破信号要被忽略,只看55日突破的信号。当策略是止损退出时,下一个20日突破信号才有效。

什么叫正常退出呢?针对20日突破买入的头寸,采用10日退出法则,也就是低于过去10天最低价就退出,针对55日突破买入的头寸,采用20日退出法则。

那么,当趋势越来越明显的时候,是不是该接着追踪,把利润放大呢?所以海龟策略又使用了一套加仓的逻辑。当初始建仓之后,价格每升高0.5ATR,就再买入一个头寸单位。这样,随着价格越来越高,逐步增加持有的头寸。当然,正如前文所说,单个市场最多持有4个头寸单位。

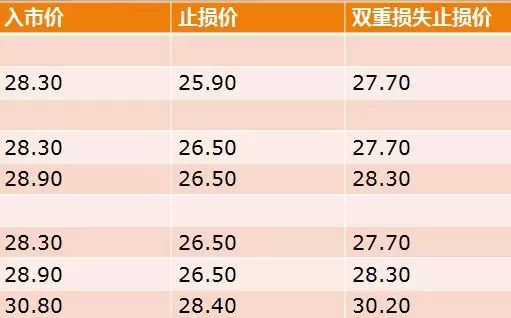

海龟有两套止损方案,止损原则是:任何一笔交易的风险程度不得超过2%!

第一种是这样的,对最新买入的一次头寸的买入价,对所有头寸设置最新价-2ATR的止损价,这就满足了它的原则。另外,如果头寸补充价格由于市场变化过快或开盘跳空等情况大于1 / 2N, 则当前头寸止损价只对当前头寸有效。这样做,最坑爹的情况下,第一次建立了头寸后就马上进行止损,最大亏损是2%.

第二种止损方案是,对每一个买入的头寸,设置0.5ATR的止损价,也就是说如果有加仓,并不好影响之前建立的头寸的止损价。这样做,最坑爹的情况下,4个头寸单位每个都亏0.5%,最大也就亏损2%.这个止损方案又叫双重损失止损。

如果有不明白的,可以看这个图:

两个止损方案大家有兴趣可以都试试。

如何把海龟策略运用到A股上,这是个难题。一方面,股票数量太多,肯定只能选择一部分股票来套策略,另一方面,股票的相关性不像期货那么显而易见,如何分散风险还是个值得研究的课题。

下面的回测,我用了很原始的方法,选择了上证50作为股票池来运用,对于股票相关性也没进行检测,只是简单地限制了每个股票的最大头寸单位个数是4个,为了尽量买到更多股票,我把风险比率设为了0.1(因为海龟原来是应用在美国的期货上的,10倍杠杆,A股没杠杆,所以把风险比率设为0.1,这样用于单个品种的买卖资金就和期货一样了),也就是说,按照平均波动幅度的每天最大亏损是0.1%。策略很原始,优化空间非常大。

1人赞赏收藏

1人赞赏收藏