为什么只说场外期权,不说场内期权呢?因为目前国内的场内期权品种太少了,就上证50ETF期权合约一根独苗,而且能够进行场内交易,所以从做运营的角度来看,估值价格主要依靠市场收盘价,和股票一样,一点都不刺激。不过也不是一点问题都没有,在行权的账务处理上,有个大坑。

■ 场内期权到期行权在账务处理上的争议

期权到期是要行权的:假设我持有5份标的为股票X,行权价为20块每股,行权日为7月15日,合约乘数为100的看涨期权;那么在7月15日当天,我一看X的市价是25块,行权有利可图,果断行权,获得股票X的数量为100*5=500支,支付金额为20*500=10000元,获得收益为(25-20)*500=2500元。日末进行账务处理时,美滋滋地记上:借:股票X成本10000元,贷:备付金(或者T1清算款,whatever)10000元。

……然后就被托管人Diss了。

为啥?托管人说,行权取得的股票,要以当天股票收盘价作为成本入账。而我们上面的处理方式是以股票行权价作为成本入账,就产生了差异。

这两种处理方式,背后有着截然不同的逻辑,主要差异体现在对于收益来源的认定上:

以股票行权价为成本入账:认为获得的收益体现为以较低价格取得了股票,从而提升了股票持仓的浮动收益水平;

以股票收盘价为成本入账:认为获得的收益主要来自于期权行权平仓的行为,属于平仓带来的已实现收益。

这两种说法,各有各的道理,谁都说服不了对方。但是从基金运营的效率来看,以行权价作为成本入账显然效率更高一些,因为成本确认所需的要素已然存在,可以提前处理,不需要等到收盘后拿到收盘价再作处理。

据笔者所知,这两种处理方式,目前市面上都有,而且大家都觉得自己挺有道理的,所以希望能够尽快看到相关指引,结束这些争吵。

好了,再回到场外期权这块。众所周知,场外期权在最近刚刚经历了一波监管风暴,从去年的火爆到年初叫停,再到《关于进一步加强证券公司场外期权业务自律管理的通知》出台,场外期权一时成为了市场讨论的热点。但其实在这波监管之前,场外期权,尤其是私募基金投资场外个股期权业务,在笔者看来,其实就有着很大的一个问题:很多私募外包服务机构,由于之前没有接触过类似产品,其实不知道该怎么给期权估值。

■ 私募参与场外期权,估值模式的大问题

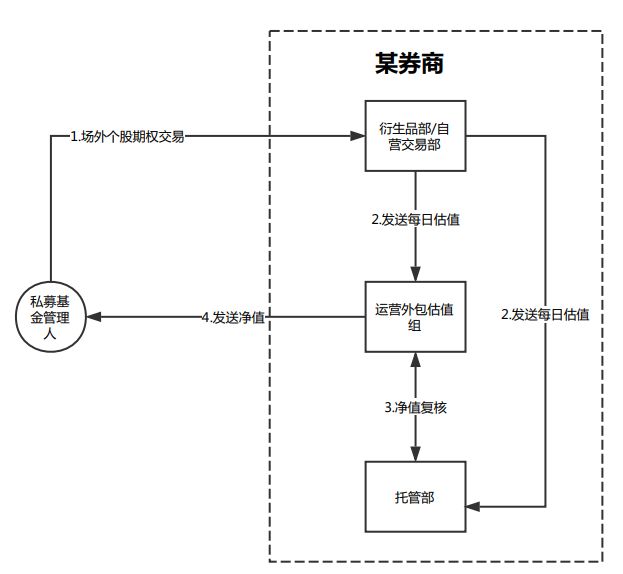

一般来说,私募管理人会同一家证券公司的自营交易部门做场外个股期权的交易。由于目前国内很少有**第三方基金外包服务机构,这家私募管理人极有可能会选同一家证券公司作为产品的托管人和行政服务商。然后,对于场外期权的估值流程就变成了下图的样子:

1、私募基金管理人和该券商的自营交易部门做交易;

2、由于外包估值和托管部门缺乏期权定价能力,只能每日由自营交易部门发送合约估值给到外包估值和托管;

3、外包估值和托管就接收到的期权估值数据进行“复核”;

4、外包估值将复核后的净值发送给基金管理人。

看到了没,自己基金的净值,居然是由交易对手方来计算和决定的,就问你怕不怕!

所以说,作为私募基金的估值方,一定要具备**完成资产估值的能力,否则很难保证最终基金价值的公允性。当然了,作为给基金定价而进行的资产定价,未必需要像交易部门那样挖掘的那么深刻,一般来说,只要符合以下两个标准即可:

1、使用的估值模型是业内公认和统一的;

2、使用的参数是市场公开的。

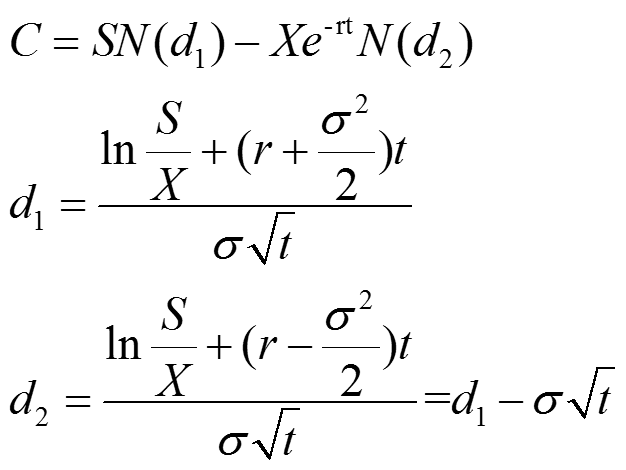

那么对于场外期权估值,很显然,符合上面提到的两个标准的,非BS模型莫属。我们先复习一下BS期权定价公式:

■ BS期权定价模型:

其中:

C:看涨期权价格

S:标的股票现值

X:看涨期权执行价格

r:无风险利率

t:期权有效期

σ:股票(对数)波动率

有了BS公式,就可以算出看涨期权的价格了。那么看跌期权呢?根据期权平价公式(Put-Call Parity),可以由看涨期权得出:

别看上面的公式看着挺唬人的,其实用excel就可以搞定。我们会在下期给个具体的案例进行演示,本期我们先说清楚一个事儿:怎么理解BS公式?

这个问题分两个层面,一个是BS公式到底是什么意思,另一个是在基金估值业务中,如何使用BS公式。第一个层面,公式的解释,尤其是N(d1)和N(d2)分别是什么意思,大家可以移步下面的链接,看知乎大神的解释,咱就不班门弄斧了。下面还是说说在基金估值业务中,怎么理解BS公式的使用呢?使用这个公式算出的期权价格,是真实的价值吗?可以作为交易的依据吗?带着这个疑问,我们看看Scholes的故事:

■ Scholes的故事

话说BS模型中的B和S,指的是公式的发明者Fischer Black和Myron Scholes。

他俩在上个世纪70年代初合作研究出了这个公式;几乎是同时,还有一位叫Robert Merton的,也发现了同样的公式,并且还做了一些扩展。所幸的是,Myron Scholes和Robert Merton并没有像当年分别发明微积分的牛顿和莱布尼茨那样势不两立,相反的,由于在期权定价方面的贡献,他们共同领取了1997年的诺贝尔经济学奖。不光如此,Scholes和Merton还共同发起成立了大名鼎鼎的长期资本公司(Long Term Capital Management,LTCM),利用自己构建复杂数学模型的功力,在市场上寻找套利机会,并在市场风光一时,但最终还是黯然收场——他们千算万算,万万没想到俄罗斯国债可以违约,基于数量统计而建立的模型,在小概率事件发生的情况下失灵了。在离开LTCM后,Myron Scholes又成立了一家对冲基金,叫做Platinum Grove Asset Management(PGAM),意在东山再起,但历史依然是如此相似,PGAM在经历过一段时间的辉煌之后,还是在次贷危机之后逐渐萎缩,现在应该是已经彻底关掉了。Myron Scholes的故事告诉我们,正所谓“尽信书不如无书”,手头有个好模型,但不代表就可以借此找到资产最真实的价格。模型的前提假设是否成立,是在使用模型进行资产定价时首要考虑的因素。

但在基金定价的这个领域,正如之前所说,BS公司具备行业的普及型,同时使用的参数也都是公开市场可以获取的,因此可以大胆使用,除非有极端的情况出现。但是在信息披露这一端,需要向投资人明确对于期权进行估值所采用的方法,这样投资人可以根据自己对市场的了解,决定持有或赎回基金份额(这也是为什么监管要强调投资者适当性和信息披露,适当性做好了,加上信息披露,其实也是能保护到管理人的)。期权如此,其他复杂的衍生品、乃至非上市股权,都是如此。

基金运营过程中,对资产定价所选择的估值模型未见得是最准确的,但肯定是最公开、公平的,只要投资者具备相应的知识,并且做好信息披露,完全可以实现“卖者尽责,买者自负”的效果。在基金估值层面,给场外期权进行定价,BS公式因其广泛为业内所知、使用参数为市场公开数据两个特点,可以作为期权价格估值的模型。其实更重要的是,这个公式实操性超级强,使用excel就可以进行计算。下面我们举一个例子来说明一下:

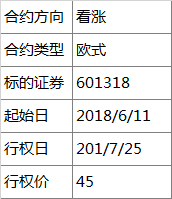

Step 1:理解一个场外期权合约

假设我们同某券商做了一笔基于中国平安(601318)的看涨期权合约。同场内期权单纯的按照单价乘以份数的计算方式不同,场外期权合约往往会约定一个合约名义金额L = 1000000;假设当天的标的股票价格为S0,则合约所含的期权份数为L/S0。然后券商会按照一定的费率i收取期权费,最开始的时候,我们需要付出F = L * i 的期权费作为获取这笔合约的对价。另外,在初始获取到合约时,事实上是有办法通过BS公式计算出合约在当天的价格C0的,这个价格和前面的期权费F有差异,这个差异可以视为我们在合约价值之外额外付出的交易费用,该费用换取了券商同我们做这笔交易的意愿,有效期至期权行权日为止。因此,这笔费用在处理时可以看作是待摊费用,在整个期权持有期间进行平摊,这样的话,某一天T持有该合约时,合约的价值为:

V = C * L/S0 + (F - C0 * L/S0)/(T1 / T0)

其中C为当天期权合约价值,T1为合约剩余天数,T0为整个合约期限天数。很简单是不是?只需要算出C0和C的价值就可以了。

Step 2:单份期权合约的价值计算

我们假设这个场外期权合约相关要素如下:

假设今天是7月9日,我们先计算今天单份期权合约的价值。

看一看BS公式,会发现,我们现在还需要以下一些参数:

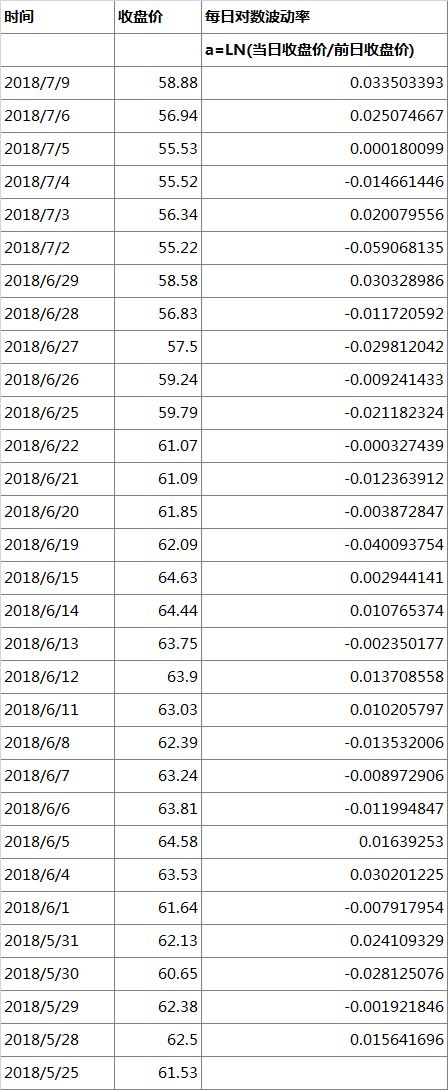

S:也就是7/9标的股票收盘价,查了一下是58.88;

X:行权价格,45;

r:无风险利率,我们取一年期国债的即期收益率,7/9当天是3.0208%;

t:期权剩余期限,由于上面的无风险收益率是年化的,所以这里的期限也需要以年为单位,由于7/9距离行权日7/25有16天,年化之后等于16/365=0.04383562年。由于期权对时间很敏感,所以这里我们可以尽量多保留一些位数;

σ:标的股票最新波动率,这里我们取601318最近30日的波动率,需要拉最近的收盘价算一算。

在计算标的股票波动率时,有三点需要注意:

第一,注意这里的30日是30个交易日,因为周末不交易,如果将周五的收盘价算作周末的价格放进去的话,会降低波动率;

第二,波动率的定义是每天价格波动的标准差,在excel中可以使用stdev公式计算;

第三,每天的价格波动,在BS公式下需要使用对数波动率,因为BS公式的第一条假设就是股票的波动服务对数正态分布。

先拉最近的收盘价出来,算一下每天的对数波动率

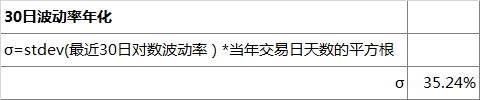

然后再算30日波动率,最后记得年化一下。年化的时候,同样的要使用当年实际交易日天数,这里我们用的是262天;然后因为标准差是方差的开方,计算方差时,我们分母用的是天数,则计算标准差时,分母要使用交易日天数的平方根。

这样计算BS公式中d1和d2的参数就齐了。

先计算d1 = ( ln ( S/x ) + ( r + σ^2/2 ) * t) / ( σ * t^0.5) = 3.69887325

然后d2 = d1 - σ*t^0.5 = 3.62509820

接着使用excel自带的标准正态分布函数NORMSDIST计算N(d1)和N(d2)。

N(d1)= normsdist ( d1 ) = 0.999891721

N(d2)= normsdist ( d2 ) = 0.999855574

最后计算看涨期权价格C,计算过程中,自然指数e的n次方,可以使用excel自带的公式exp(n)来计算

C = s * N(d1) - X * exp( -r * t ) * N(d2) = 13.94

使用同样的方法,可以算出期权合约初始日的价格C0=18.20。

Step 3, 算出整个合约的价值

作为举例,我们假设合约的一些参数如下:

L:合约名义金额,为10,000;

i:期权费率,为50%;

F:期权费,为L * i = 5000

S0:6月11日标的股票价格,查了一下,是63.03

则2018年7月9日该合约的价值为:

V = C * L/S0 + (F - C0 * L/S0)/(T1 / T0)= 13.94*10000/63.03+(5000 - 13.94*10000/63.03)=8020.98

举例完毕。

通过上面的计算,我们也可以看到,有几个参数的选择,会直接影响到最后的结果,其中最主要的就是波动率。

我们上面的波动率基本上,都是选择了近30个交易日的波动率,使用excel自带的NORMSDIST公式计算概率。在实际的应用中,可能会在波动率计算的天数上会有差异,或者在计算概率时,通过正态分布概率分布表来计算概率,而非通过NORMSDIST公式计算,或者是大家的系统在计算过程中保留不同的精度,等等。总而言之,尽管大家使用了同样的模型,同样的参数,还是有可能会计算出来的结果略有差异。

有了差异怎么办?其实,在基金合同里,一般是允许管理人的估值和托管方的结果有差异的,一般会设置一个阈值,不超过则双方保留各自的结果继续运行下去,只是在之前的运作中,由于资产相对标准,不太会有这种情况出现,大家也养成了“对账要对到一分钱不差”这个习惯。其实,从实际运营的目的来看,有一点差异又有什么关系呢?只要不影响到单位净值,不影响计提费用,其实完全可以放过去。为了一点点差异付出远大于差异本身的成本,反而是得不偿失。