其实这么多年来,国内的期货交易者为我国在大宗商品定价权上做出了巨大的贡献,而他们可能还不知道。以橡胶为例,起初国内做橡胶贸易的客户基本上都得每天关注东京TOCOM日胶的期货价格,然后根据那个价格来确定每天自己的出货价,后来上期所推出了天然橡胶期货之后,由于交易者的活跃,上期所已经成为全球橡胶期货交易量最频繁且最大的市场,全球橡胶的价格基本上都依据上期所的价格来进行定价,现在东京日胶走势基本上跟随沪胶的走势,没办法,谁让国内期货市场交易量这么大,影响力这么大呢?

以有色金属为例,大部分有色金属我国依然以进口为主,之前我们需要看伦敦LME的脸色,现在随着上期所有色金属期货交易的活跃性和成交量不断增加,LME和SHFE基本上处于互看脸色的状态。以豆油豆粕为例,在农产品领域,我国还比较落后的,依然还要看美国芝加哥CBOT的脸色,基本上是人家美豆的跟屁虫。所以,现在做国内商品期货,农产品和有色的需要关注一下外盘,其他的基本上不太需要关注。

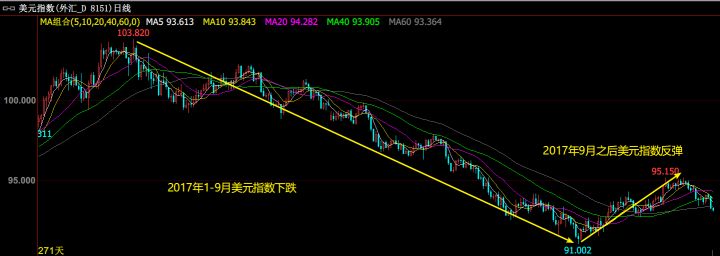

此外,绝大多数交易者都比较关注美元指数,他们基本上认为,美元指数走强,大宗商品就走弱;美元指数走弱,大宗商品也走强。当然,投资者存在这样的误解也是很正常的,毕竟一方面学校里就是这么教的,另一方面专家也是这么解释的。事实真的是这样吗?我们看一下美元指数的走势图,2017年1-9月美元指数下跌,9月之后美元指数开始弱势反弹。

让我们再来看一下CRB指数,在2017年1-7月份CRB指数下跌,7月份之后CRB指数还是反弹。

显然在这一段时间里,美元指数和大宗商品几乎是正相关的,即同涨同跌的。显然与上述交易者所理解的不一致,没错,从历史数据来看,在绝大部分时间里,美元和大宗商品之间都呈现出非常明显的负相关性。对此,一个常用的解释是大宗商品用美元计价,所以美元指数上涨会造成大宗商品价格下降,美元指数下跌会造成大宗商品价格上涨。这个逻辑合理吗?显然我并不这么认为。

我认为,美元指数与大宗商品价格之间的关系并不是简单的因为大宗商品以美元定价来简单理解。我们从各自的运行逻辑来分析一下:首先,什么是美元指数?它是美国经济与非美国经济相对较弱的一个指标。因此,美国经济弱,不代表美元指数一定弱,可能非美国经济更弱,反而会导致美元指数走强。其次,什么决定大宗商品的价格?

从最基本的经济规律来说,大宗商品的价格受到供需的影响,我们不能将美国需求等同于全球需求来看待,实际上,随着欧美以及新兴国家的崛起,美国需求占全球需求的比重逐渐降低,现在仅为19%左右。所以,当美元指数和大宗商品受到不同的宏观背景驱动时,如果美国经济和全球经济出现分化的时候,两类资产将按照各自的逻辑演绎,两者之间的相关性也在不断变动。因此,在分析美元指数和大宗商品相关性时,我们需要同时考虑美国经济和全球经济两个维度:

1)美国经济强,全球经济强,大宗商品价格上涨,此时,美元指数取决于美国和全球经济的相对强度,如果美国经济更强,美元上行,美元指数与大宗商品价格之间成正相关;如果美国经济弱于全球经济,美元下行,美元指数与大宗商品价格之间负相关。

2)美国经济强,全球经济弱,由于美国需求相比全球需求来说还是比较低的,所以大宗商品价格下行,美元走强,两者之间成负相关。

3)美国经济弱,全球经济强,大宗商品价格上行,美元走弱,此时美元指数与大宗商品价格之间成负相关。

4)美国经济弱,全球经济弱,大宗商品价格下行,美元取决于美国与全球经济之间的相对强弱。

如果你理解了上述美元指数与大宗商品价格之间的关系,那么你就不难明白,为什么在美元指数下跌的时候,大宗商品也是在下跌,美元指数反弹的时候,大宗商品也在反弹。之所以介绍美元指数与大宗商品的关系,是因为很多交易者把美元指数误用于期货交易当中,对于做黄金和白银的交易者来说,美元指数影响可能大一些,对于国内商品期货来说,我认为其影响并没有那么大,顺便帮那些不明白其中原委的交易者简单理解一些美元指数与大宗商品价格之间的关系,并不是简单的一一对应关系。

作为国内商品期货交易者,有色板块的你需要关注一下LME的情况,豆油豆粕需要关注芝加哥CBOT的情况,除了关注价格之外,有色需要关注库存,因为国内有色需要进口,内盘价格比外盘价格稍微高一些,所以当需求真正启动时,SHFE和LME的库存双降,当需求假启动时,SHFE和LME的库存基本上在玩翘翘板游戏;美豆除了关注价格之外,最主要的是关注天气、单产、产量等情况。