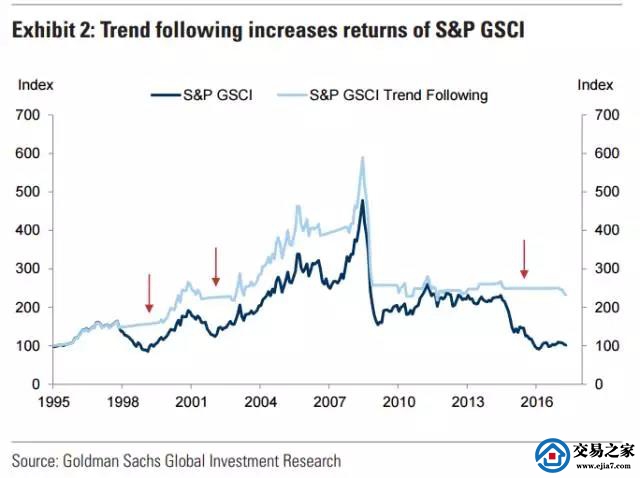

高盛发现,在价格持续走高时,除了大豆和糖,大部分利用趋势追踪策略的商品投资回报率都跑赢指数,这意味着强者恒强。而当商品价格下跌时,趋势交易者选择持币观望,虽然回报率为0,但依然跑赢大市。

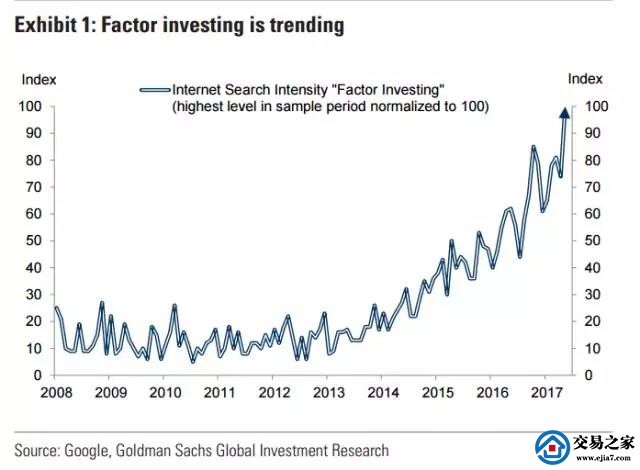

近几年基金经理对因子投资(factor investing)的兴趣持续升温。

高盛认为,追随趋势,一个简单的时间数列动能策略能通过提高平均回报率和/或减少回报率的波动性,来提高大量资产和商品的夏普比率(sharpe ratio)。不同的证券从不同程度和不同来源的趋势追踪中获益。商品市场上主要是通过上升的平均回报率,债券市场上则是下降的波动性。

夏普比率是基金绩效评价标准化指标。现代投资理论的研究表明,风险的大小在决定组合的表现上具有基础性的作用。风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,以期能够排除风险因素对绩效评估的不利影响。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。

研究者并不确定为什么动能策略能奏效,而最普遍的解释是投资行为偏差,比如羊群效应和反应不足(under-reaction)。对商品市场而言,高盛认为,曲线形态(curve shapes)扮演着重要的作用。持续处于期货溢价的商品从趋势追踪中获益最多,主要是通过避免负利差(negative carry)。高盛同时强调动能投资的时间变化本质以及拥挤(crowding)的风险。

高盛的研究主要关注依赖于过往证券本身的回报率这种时间序列(time-series)动能,而非跨资产的相对表现。

如下图所示,当商品指数下跌时,趋势追随者持现观望,因而其回报率相当于0,但表现依然超过指数。

使用趋势追随策略的另外一个特征在于月回报率的分布更窄。频率较低的负回报率主要来自于规避指数持续下跌,而频率较低的正回报率主要来自错失价格下跌后的反弹。

何时奏效?

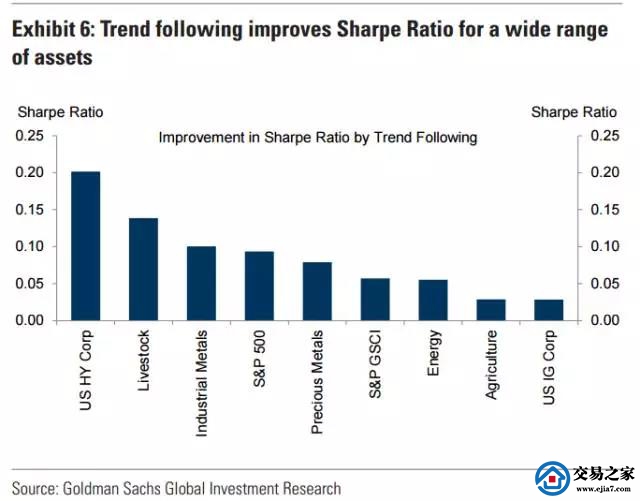

高盛发现,趋势追踪在一些证券方面的回报保险超过其他。

图6显示,股票、债券和商品市场的趋势追踪,能提高夏普比率(sharpe ratio)。追随趋势的策略中,高收益企业债的收益似乎最大,但投资级企业债回报率最低,这里传递出来的信息是大范围的不同资产都能通过动能策略取得更高的夏普比率。

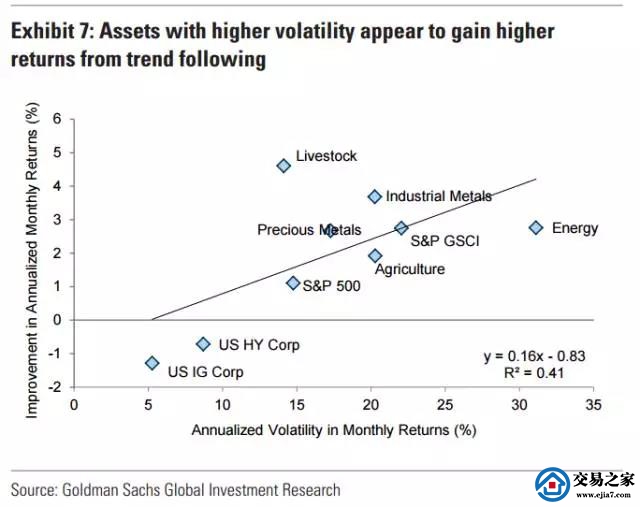

更高的月回报率和/或更低的波动率能推升夏普比率(见图7)。资产波动率和月回报率呈正相关性。标普高盛商品现货指数(S&P GSCI)的波动性高于标普500指数,而通过趋势追踪似乎可以录得更高的月回报。但月回报率的波动性似乎也不容小觑。因为趋势追踪显著降低了高收益企业债回报的波动性,实际上正如图6所示的,大部分高收益企业债的夏普比率实际上是上升的。

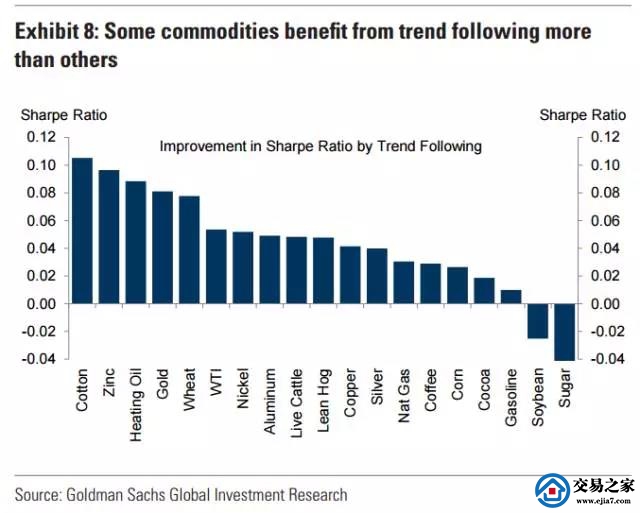

图8聚焦在GSCI的19个成分商品中。除了大豆和糖,使用趋势追踪策略的商品都有更高的夏普比率。当回报是持续的时候,最终趋势追随者的表现最好,这意味着胜者恒胜,败者恒败。

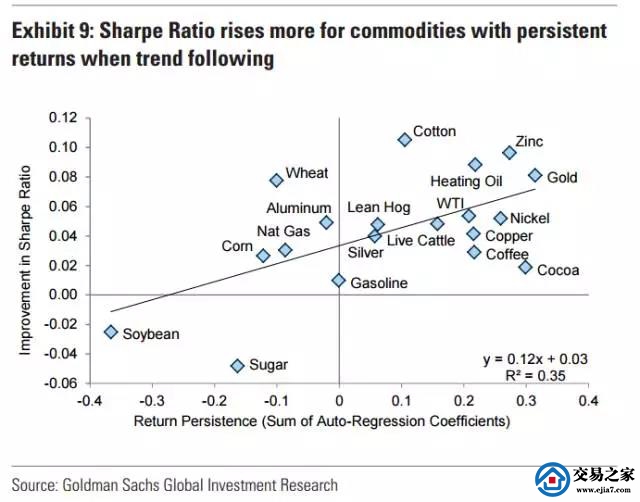

图9显示,通过趋势追随,有更持久回报的商品的夏普比率增幅更大。与之相反,诸如大豆和糖这类商品若追随趋势,其回报率更接近均值回归(mean-reversion)。

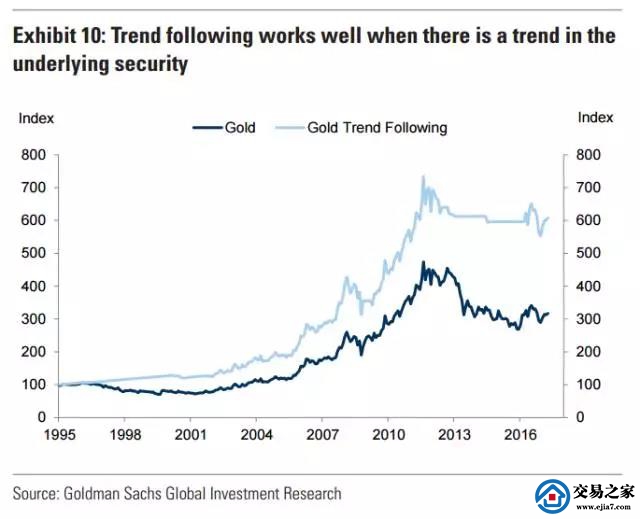

要显现趋势追踪效果最佳的一个直观方式是观察两个例子:黄金和大豆。

图10显示,90年代后期黄金的总回报指数逐步下降,这让趋势追随策略也转向持币观望。另一方面,大豆总回报指数在大幅下跌后快速反弹,这给趋势追随策略留下有限的空间以避免亏损,或错失随后而来的反弹。

不过,羊群效应也有风险。当动能交易者推升价格并带动更多动能交易者涌入,资产价格会升至远高于公允价值之上,随之即是价格翻转。