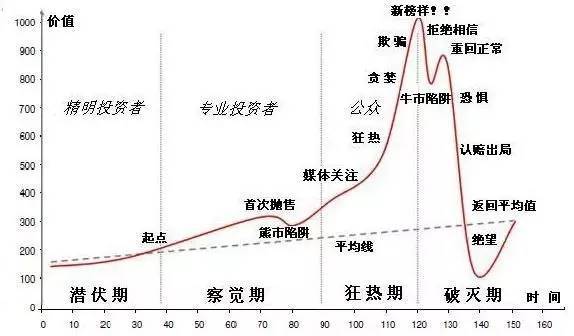

由于我们所受教育与思考方式的限制,大多数人都习惯了用线性思维来思考问题。然而,期货市场中价格的波动是随机且不可以预测的,换句话说,期货市场的价格波动是非线性结构的,所以与其徒劳浪费时间和精力去预测这个本身就随机不可预测的价格波动,倒不如去寻找具有概率优势的方向向量。

正是基于上述我对期货的理解,我放弃了日内频繁交易,而选择了波段和中长期交易。很多读者阅读了我的交易系统,却没有深入理解,为了避免好心办了坏事,我想再进一步为认同我的交易法则的读者深入解读一下这套基于概率思维与逻辑思维的期货交易策略。

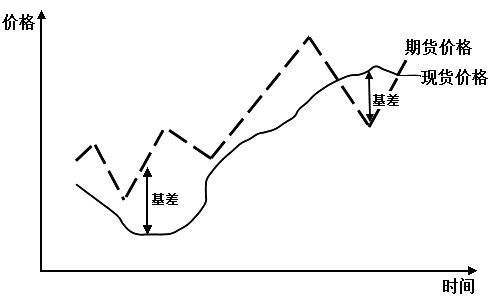

做期货必须关注两个市场,一个是我们直接参与交易的期货市场,另一个是我们需要参考的现货市场。商品在现货市场中交易的价格叫做现货价格,这个价格主要由供需决定。商品在期货市场中交易的价格叫做期货价格,这个价格由多空双方的力量决定。

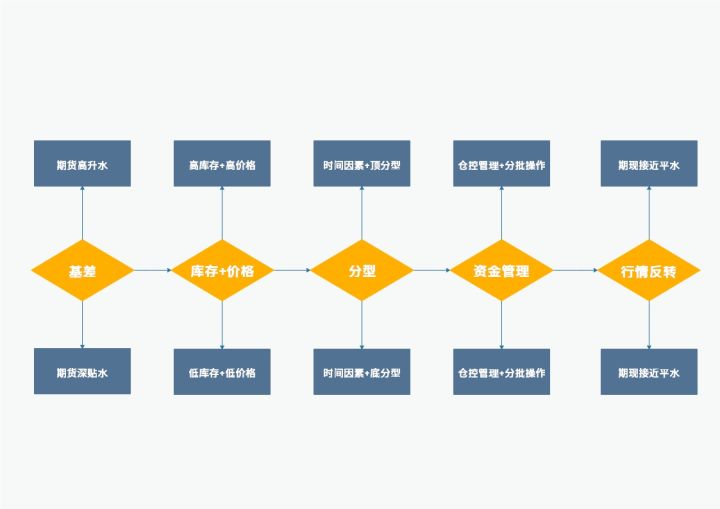

所谓基差就是现货价格与期货价格之间的差额,当期货价格大于现货价格时,称之为期货升水;当期货价格小于现货价格时,称之为期货贴水。由于现货价格和期货价格当下的决定因素不同,导致了二者之间会存在价差,同时期货价格是现货未来的价格,当期货合约到期时,就要进行交割,期货就会变成现货,届时期货价格应当和现货价格接近平水,否则就会出现套利的空间。

正是基于上述原因,每当我们发现了基差拉大时,就存在我们进行投机的空间,因为基差在未来必定会得以修复,我们所要参与的机会就是基差从拉大到修复这样一个过程。基差的修复有两种方向,一种是期货向现货修复,另一种是现货向期货修复。所以,当我们发现某个商品基差被拉大之后,还需要进一步分析和判断未来基差修复的方向。

在现货市场上,商品的价格取决于供需的力量。按照传统的经济学规律,在其他条件不变的情况下,供不应求,价格上涨;供过于求,价格下跌。所以我们可以通过判断现货市场上供需的力量,来判断未来现货价格的走势。

然而,我们会发现,供给的数据我们相对容易获得,而需求的数据则永远是个谜,所以我们化繁为简,因为供需相互作用的结果体现在库存上,我们通过库存的高低来判断现货市场上供需的相对强弱。库存高,说明供过于求,现货价格易跌难涨;库存低,说明供不应求,现货价格易涨难跌。

由于工业品看需求,农产品看供给,所以对于工业品而言,我们还需要格外关注一下需求的变化。按照传统的经济学规律,在其他条件不变的情况下,商品的价格越高,需求量就越低;商品的价格越低,需求量就越高。所以,如果某个商品出现了价格比较高时,需求通常会受到抑制的,从而会对价格的进一步上涨产生阻力;

价格比较低时,需求通常会有所增加,从而对价格的进一步下跌会产生阻力。高的价格通常也是高的产业利润的一种反映,低的价格通常是低的产业利润甚至亏损的一种反映。所以,现货价格的高低也会对需求产生重要的影响。

当我们发现,某个商品期货出现大幅升水,而且库存又比较高,价格也处于历史高位,这就给我们做空提供了良好的机会。高库存说明供过于求,驱动向下,高价格说明需求受抑制,驱动向下,未来现货下跌的概率比较大,而期货价格又大幅升水,基差未来又要修复,这就说明期货未来会大幅下跌向现货进行修复,这是我们找到的具有概率优势的方向向量,整个过程是基于我们的逻辑思维完成 的。

相反,当我们发现,某个商品期货大幅贴水时,而且库存又比较低,价格也处于历史低位,这就给我们做多提供了良好的机会。低库存说明供不应求,驱动向上,低价格说明需求会增加,驱动向上,未来现货上涨的概率比较大,而期货价格又大幅贴水,基差未来又要修复,这就说明期货未来会大幅上涨向现货进行修复。

有时候我们会遇到低库存与高价格或者高库存且低价格的情况,这种情况属于驱动方向相反的情况,涨上去有可能,跌下去也有可能,关键取决于哪种驱动因素的力量更大一些,有时候低库存的向上驱动力战胜了高价格的向下驱动力,从而出现了价格继续上涨。

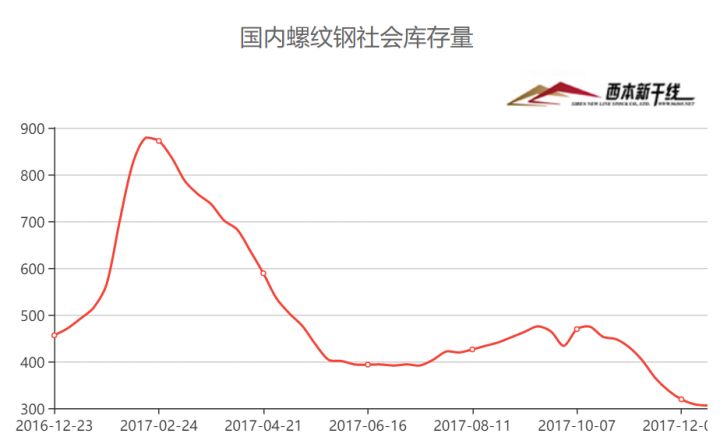

例如螺纹期货,现在这个价格明显属于历史高位了,之所以能够涨上来,是因为低库存的向上驱动力量大于价格的向下驱动力量,当价格高到一定程度,这种力量就会发生失衡,出现高价格向下的驱动力量大于低库存向上的驱动力量,从而导致螺纹期货价格的下跌。对于交易者来说,我们需要寻找价格阻力最小的方向,像这种模棱两可的情况尽量少参与,因为我们不具备概率优势。

此外,我还需要特别强调的是,我们利用低库存与低价格来判断现货未来价格易涨难跌以及用高库存与高价格来判断现货未来价格易跌难涨,从而获得概率优势,这只是我们的分析判断,我们所得到的结果并不是百分之百准确,我们还要通过现货市场上的价格变动来验证。

例如,某个商品低库存且低价格,我们预期未来现货价格会涨,但是现货市场上的报价却是在每天下跌,说明我们的概率优势失效了。所以,我们的判断需要用现货市场价格的变动情况来进行验证,得到了验证,我们才具有概率优势,没有得到验证,我们便不具备这种概率优势。

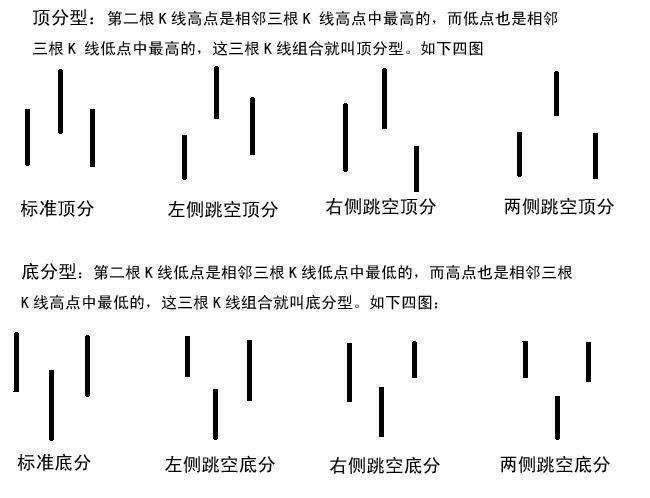

分型理论同样属于非线性理论,这与期货市场的非线性结构是一致的,所以我喜欢用分型进行交易。分型理论认为宇宙中的每个事物遵循最小阻力途径,这与利弗莫尔所说的价格沿着最小阻力的方向运行是一致的。混沌理论中提到过上分型和下分型,缠论中也介绍过顶分型和底分型,我个人更习惯使用缠论中对分型的定义。

当你打开K线图时,你会发现一轮下跌的走势,突然遇到一个强烈的底分型时,行情由于惯性也会上涨的。这就好比是河水顺流而下,突然遇到一段河床结构改变的地方,这个时候水流方向机会发生变化。下跌过程中,底分型的作用就像是河床结构改变的地方,行情的发展方向会发生改变;上涨过程中,顶分型的作用就像是河床结构改变的地方,行情的发展方向会发生改变。需要注意的是,这种方向的改变是否持久,还需要进一步观察。

我在使用分型时,喜欢使用强烈的分型,所谓强烈的底分型就是,底分型的最后一根K线收盘价超过第一根K线的最高价;强烈的顶分型就是,顶分型的最后一根K线收盘价低于第一根K线的最低价。这种分型的力度比较强烈,信号作用比较真实,当然级别越大,准确性越高,但与此同时,如果级别太大,那么你就错过了比较好的进场时机。

具体采取多大级别的分型选择入场,取决于交易者的资金规模,大资金肯定不能以小级别的分型入场;小资金更不能以大级别的分型入场。根据自己的资金情况选择合适的级别。很多交易者都喜欢用缠论进行技术分析,其实缠论中任何买卖点本质上全是分型,先成为分型高手,才可能成为缠论高手。

由于期货的价格当下取决于多空双方的力量,而随着时间的推移,越是临近交割,期货的价格越接近现货的价格,这种决定价格的力量慢慢由多空双方的力量转化为现货市场中供需双方的力量。然而,在离交割月比较远的时候,期货的价格波动经常会出现偏离基本面的情况,这个时候基差可能进一步拉大,也会出现很多假的进场信号。

根据我多年的观察研究,在期货合约临近交割的2个月内,多空双方的力量会变弱,供需双方的力量会加强,也就是说在临近交割的2个月时,期货与现货之间会趋向于平稳的修复状态,而非剧烈的波动状态。此外,这里的时间因素还包括季节性因素在内,不同的期货品种存在季节性供需淡旺季,做单的时候分型方向与季节性因素方向一致时,价格的阻力最小,安全性更高一些。

所以,结合分型信号与时间因素来选择合适的入场时机准确性相对高一些。整体这套分析框架与入场时机的选择都是遵循了一个重要的原则,那就是沿着价格阻力最小的方向开仓。

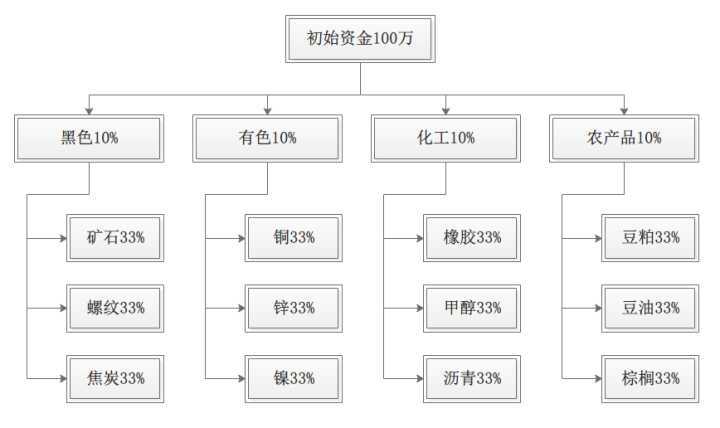

资金管理是老生常谈的话题,主要分为仓控管理与分批操作。由于是进行波段和中长期交易,所以我们的持仓比例不能够像日内交易者那样高。从整体仓位控制来看,我建议单边持仓的比例不要超过40%,对冲持仓比例不要超过50%。这个比例相对适中,因为比例太低了,资金的使用效率便不高;

比例太高了,交易者的心态会受影响。从单品种持仓来看,我建议单个品种持仓比例不要超过20%。从仓位分配来看,我们将期货分为黑色、有色、化工、农产品四大板块,假设权重相等,均为25%,那么按照你整体仓控的限制,如果是单向开仓的话,每个板块的品种的持仓比例不得超过10%,如果相应板块没有合适的品种机会,那么权重自动调整。

假设你只做黑色、有色、化工三个板块,那么每个板块权重是33%,你单边开仓的话,每个板块的品种持仓比例不超过13.2%。重仓单个板块甚至单个品种时,做对了的确会让你短期之内获利颇丰,但是做错了也会损失严重,收益曲线波动比较大,也会影响心态的。如果你认可我的交易方法,如果你相信稳定的盈利就是暴利,那么还是按照我建议的这种思路来进行仓控管理。

除了仓控管理之外,交易过程中的开仓、加仓、减仓、止损、止盈也会对交易结果产生很重要的影响。在漂亮的大级别背驰结构下,小级别可以做做逆势单,这是缠论中的第一类买卖点,如果你技术分析水平可以的话,这里是你最佳的开仓位置;

当然,如果第一类买卖点抓不住,在第一类买卖点出现之后,利用第一次回抽不创新低或反弹不创新高来开仓,这是缠论中的第二类买卖点;多头趋势逢低做多,空头趋势逢高放空,这是第三类买卖点,也是我们的加仓位置。当然,加仓的比例不要超过开仓的比例。

短期内大幅盈利,技术上出现背离了,需要进行相应的减仓处理,避免利润回撤过大。一些缠论交易者在错误的时机入场,而盲目坚持走势必完美,结果经常处于进退两难的被动状态。虽然走势必完美,但是缠论不完美,你的预判在开仓后没有得到市场的证实,3根K线之内立马给我止损,这是纪律!

按照我们这套交易思路,当期货与现货价格接近平水时,行情基本上接近尾声。我曾提到过行情反转的三个常见现象:一是价格处于高位或低位时,基差得以修复;二是价格处于高位或低位,日内频繁实现基差的升贴水转换;三是价格处于高位或低位,持仓量大幅下降时。

当我们发现某个品种高库存、期货大幅升水且价格较高时,我们利用分型入场做空,这时,如果我们的判断是正确的,那么现货会下跌,而期货会下跌更多一些来修复基差,当期货价格下跌到与现货接近平水时,基本上行情就要进入尾声甚至反转了,这是因为最小阻力的方向发生了改变。

基差的空间没有了,高价格的抑制需求变成了低价格的促进需求,库存也被消耗了一部分导致库存降低。原来是库存驱动向下,价格驱动向下,而现在是价格驱动向上,库存驱动向下的力量减小了,二者驱动方向相反。我们无法判断价格与库存那个驱动力量更强一些,所以没有了判断方向的概率优势了,这个时候不宜继续持有。

价格处于高位或低位,日内频繁实现基差的升贴水转换时,行情通常会进入尾声甚至反转,但是如果你严格按照在期货与现货接近平水时平仓离场,你就不会遇到第二种情况的麻烦。需要注意的是,期货和现货是不可能完全平水的,因为涉及到交割费用以及持仓成本在里面,所以只能说是期货与现货接近平水,价差在合理范围之内时,我们就该选择平仓离场了。

期货交易圈中有一句非常有趣的话:你开仓买入的每一笔单子,都是别人卖给你的,你们两人相视一笑,互道一声:傻逼!这句话看似很有趣,其实有深刻的道理在里面。期货交易需要有对手盘,如果没有对手盘的话,你的单子便无法成交。正所谓多头不死,空头不止。

当多空双方发生激烈较量时,合约的持仓量不断加大,空头占主导优势,商品期货的价格重心不断下移,到了比较低的价位,持仓量大幅减少,期货价格进一步快速下跌,这说明多头已经认赔出局,斩仓离场,所以持仓量大幅下降,多头减仓就相当于空头加仓,所以期货价格会继续下跌。

由于期货交易需要有对手盘,多头已死,空头获利巨大,需要兑现利润,这个时候就会出现空头平仓离场,此时,持仓量会进一步降低,而商品期货的价格快速上涨,容易出现空杀空的踩踏行情。所以,价格处于高位或低位,持仓量大幅下降时行情基本上进入尾声甚至反转了。所以,当我们的持仓遇到上述三种情况时,需要格外小心,就要逐渐平仓离场,兑现利润。