波动率分为两种,一种是回望型波动率(backward looking),另外一种是前瞻型波动率(forward looking)。前者是用历史数据算出来的波动率,后者是根据现在的期权价格,用 B-S 期权定价模型反推出来的波动率。

前者是已经发生了的历史价格的波动,我们算一个波动率,后者是我们对未来一个价格的波动率的预测,未必准确的。先说前者,回望型波动率:

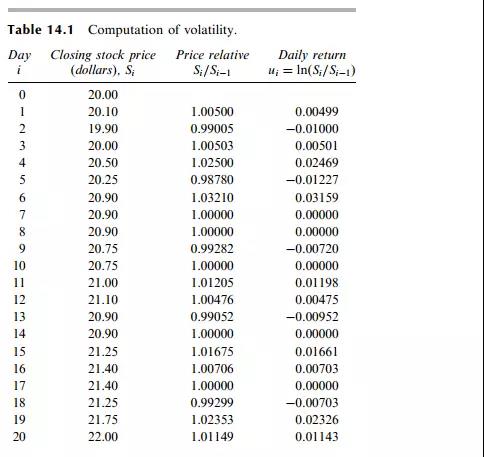

我们假设有这么一支股票,表现如下表:

我们定义:

—— 观测次数;

—— 观测次数; —— 第 i 个时间区间结束时变量的价格,i = 0,1,……,n;

—— 第 i 个时间区间结束时变量的价格,i = 0,1,……,n; —— 事件区间的长度,单位是年。

—— 事件区间的长度,单位是年。

收益率 的计算方式

的计算方式

,i = 1,2,……, n (公式-1)

,i = 1,2,……, n (公式-1)

的标准差 s 通常估计为:

的标准差 s 通常估计为:

或者

(公式-2)

(公式-2)

是均值,标准差的估计方法是统计学里的,如果忘记了可以网上查一下,或者看一遍可汗学院超简单的教程。

是均值,标准差的估计方法是统计学里的,如果忘记了可以网上查一下,或者看一遍可汗学院超简单的教程。

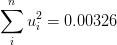

按照上面的数据,我们可以得出:

以及

以及

日标准收益率的标准差为:

我们的日收益率标准差就是 1.216%,当然这个只是我们在规定时间段内的收益率的统计而已。

波动率可以估计为: (公式-3)

(公式-3)

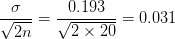

我们假定一年有252个交易日,则  ,将各个值带入能够得到:

,将各个值带入能够得到:

因为我没只有20个样本,所以波动率的每年标准差可估计为 (公式-4)

(公式-4)

3.1% 就是年化波动率了

总结一下,先用公式-1的方法来计算每天的收益率,然后用公式-2来估计一个日收益率的标准差,接着用公式-3来计算波动率,公式-3就应该是题主想要知道的方法。然后用公式-4 来估计实际的年化波动率。

这个收益率是用已经发生了的历史价格来推算一下波动率的,也就是回望型波动率,对于未来还没有发生的价格波动,没人知道具体的价格走向,但我们根据该资产对应的期权价格,与 B-S 期权定价模型可以推算出市场上预计该资产的波动率。

当然这个算出来的只是期权交易者们认为该资产可能的波动率,未来的价格怎么走,没人知道。

B-S期权的定价模型公式为:

其中

N(x) 是标准正态分布的累计概率分布函数,可以用 Excel 里面的 NORMSDIST 函数来计算,c 和 p 分别是看涨期权和看跌期权的价格, 是现价,K 是执行价,r 是连续复利的无风险利率,T 是期权的期限,

是现价,K 是执行价,r 是连续复利的无风险利率,T 是期权的期限, 就是是波动率了。

就是是波动率了。

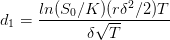

那现在某资产的期权价格我们可以从报价商那里看到,我们假定c=1.875, =21,K=20,r=0.1,和 T=0.25,我们并不能用上面的期权定价公式反推算处一个公式来计算,但我们可以估计。因为期权的价格为波动率

=21,K=20,r=0.1,和 T=0.25,我们并不能用上面的期权定价公式反推算处一个公式来计算,但我们可以估计。因为期权的价格为波动率 的递增函数,所以我们估计出它的值,我们先给一个比较小的值,比如0.2,我们算出看涨期权的价格 c 为1.76美元, 太低了,我们再用0.3当做波动率去代入公式,计算出的看涨期权为2.1又太高了,所以这个值就应该在0.2到0.3之间,我们再不断尝试,最后计算大概在0.235左右。

的递增函数,所以我们估计出它的值,我们先给一个比较小的值,比如0.2,我们算出看涨期权的价格 c 为1.76美元, 太低了,我们再用0.3当做波动率去代入公式,计算出的看涨期权为2.1又太高了,所以这个值就应该在0.2到0.3之间,我们再不断尝试,最后计算大概在0.235左右。

也就是说,按照现在期权的价格,我们可以估算出,交易员们认为这个资产价格的波动率应该在23.5%左右。

当然,这个办法只能是估计,期权的交易员们并没有通神的本领能知道未来的价格走势,只是按照期权定价模型来反推出所谓的前瞻型波动率,这个波动率又称为隐含波动率。

值得一说的是,这个隐含波动率在理论上,看涨和看跌应该是一样的,但实际上会发生偏差,可见交易员并非能预言未来的神,市场也不能预测未来的价格,只是个参考而已。

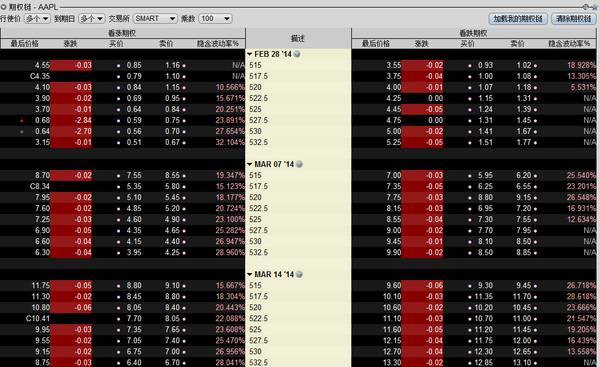

附:苹果公司(Apple Inc)股票期权价格和对应的隐含波动率图:

不同的执行价的隐含波动率是不同的,代表着交易员们对该股票未来波动率的看法。

延伸阅读:

4人赞赏收藏

4人赞赏收藏

John hull的期权期货与其他衍生品

小锅盖

0

文章0

关注1

粉丝是哪本书?