郁金香期权作为商品期权的开端,有效地实现了风险管理。18、19世纪,美国及欧洲相继出现了各类场外市场期权交易。然而,很多投资者不禁会疑惑,投资讲究大道至简,讲究专注,讲究记录。期货工具运用已经如鱼得水,何必还要苦苦学习期权?不如让我们在回顾期权和期货区别的基础上,概述下期权对期货的增益。

期权与期货的差异

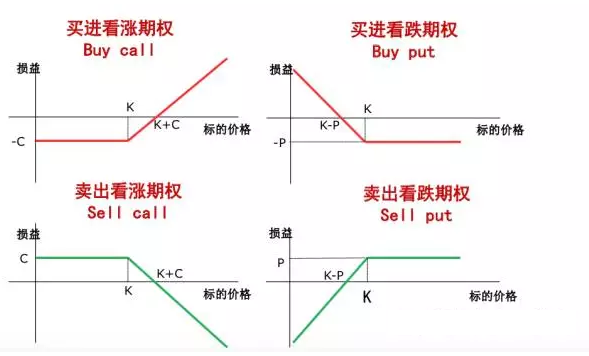

期权与期货都是风险管理工具和投资工具,但是它们在损益曲线、风险收益特征和风险控制上存在显著区别。在损益曲线上,期货是线性损益,期权是非线性损益。在风险收益特征上,期货的风险收益对称,期权的风险收益不对称。在风险控制上,期权风险控制需要更多地借助数量化工具。

损益曲线

期权到期损益不同于期货,具有非线性的特征,其到期损益无法直接通过价差损益来描述,往往要借助损益图直观感受。不同于期货的损益对称性,期权损益在折线处弯折,为期权组合到期损益的模块化布局奠定基础。

单个现货和期货的盈亏图就像最基本的积木零件; 如同搭积木,将其搭配不同的头寸组合,可以构建多种盈亏结构图,对应了不同期权策略的风险收益特征。

由于期权Theta的魅力和隐含波动率对期权价格的影响,投资者持有期权过程中的浮动损益可能会略有不同。具体来说,Theta是买方的敌人、卖方的朋友,期权动态损益曲线在到期之间呈曲线状,并逐步与到期损益曲线重合。隐含波动率与期权价格正向相关,在其他因素不变的情况下,隐含波动率的上升使期权价格上涨,期权动态损益曲线与到期损益曲线之间的空间变大。

风险收益特征

期货买方和卖方的风险收益特征一致,均为风险无限,收益无限。期权买方和卖方的风险收益特征不一致。对于期权买方来说,风险有限,收益无限,对于卖方来说,收益有限,风险无限。期权卖方和买方在细微之处还存在着一些个性化的风险特征。

1.买方风险

一是权利金风险。期权买方的盈利源于期权买卖过程中权利金的差额。虽然投资者不存在无限亏损的可能性,但是当标的资产价格向不利方向变化时,投资者有可能会损失全部权利金。因此,投资者要建立良好的止盈止损意识。

二是高溢价风险。虚值期权到期日的时间价值和权利金价值都将归0,到期前由于波动剧烈有可能会出现价格高涨,投资者如果在此时追涨买入期权,可能会在到期时面临损失,就像楼市泡沫时追涨的投资者。

2.卖方风险

有时候,胜利就在前方,但是子弹不够,不仅本能获得的盈利无法实现,还会损兵折将,甚是可惜。

一是巨额亏损风险。由于期权损益存在非线性特征,期权卖方的最大收益锁定为权利金收入。当标的资产价格向不利方向变动时,期权卖方无最大损失概念。这对于期权卖方投资者的风控意识和止损意识存在着较高的要求。

二是流动性风险。投资者无法及时以指定价格成交所产生的风险,是期权卖方和买方的共有风险,广泛存在于金融市场之中。

风险控制难度

期货以动态权益作为实时净值风控,期权以市值权益作为实时净值风控。期货以持仓规模作为隔夜风控的主要标准,期权以希腊字母和情景矩阵作为隔夜风控的主要控制手段。

1.期权买方风控

期权买方策略以时间价值的流逝作为成本,期待在标的行情的大幅波动和隐含波动率的走高中赚取倍数收益。期权买方获利包含行权和平仓两种方式。行权之后,期权头寸转换为期货头寸,盈利为行权盈利减去期权权利金成本。平仓之后,持仓转换为无持仓,盈利为平仓差价。

由于期权没有追加保证金的风险,其最大损失仅限于权利金,风控的主要关注点便可放在持仓规模上面。于此同时,基于情景矩阵,设置风控阈值。尤其注意到期前的大规模持仓。

2.期权卖方风控

期权买方策略以隐含波动率的走高和标的的大幅不利波动为成本,期待在标的行情的小幅波动和隐含波动率的走低中赚取稳健收益。由于期权卖方的获利始终处于保证金的风险之下,所以对于风险敞口的监测,情景矩阵的分析便是风险分析和控制的主要方面。

3.期权与期货套期保值

套期保值一般是指在现货头寸和相应衍生品上同时建立数量相同、期限相同、方向相反的头寸,以一方的盈利弥补另一方的损失,从而做到减少或规避未来价格变动的风险。根据套保总头寸方向性敞口的大小,可以进一步分为完全和部分套保。

期权为投资者套期保值提供了新的工具,开辟了创造性的风险管理维度。场内期权交易的灵活性和便利性进一步便利了投资者,减小了交易成本。

期货套期保值直观、简单、风险管理难度低,有着深厚的产业基础。但是,期权套期保值有着传统套期保值无可比拟的显著优势。

期货套保实现了风险的完全规避,只要保证资金安全,便能如方案规划那般锁定收益。但是,期货套保也失去了让利润奔跑的机会。套保方案与其他交易策略一样,基于投资者对行情的预期。当行情超乎投资者预期和经验,或者在套保过程中有更加优越的机会的时候,期货套保方案选择余地有限,而期权策略的灵活性不仅给投资者打开了让盈利奔跑的空间,还给了投资者伺机调整的工具。

期权与期货策略

1.卖出期权增益

期货策略的盈利来源局限于价差收益,这个价差收益可以是同品种的价格涨跌,也可以跨品种或者跨月份合约的价差涨跌。期权价值规律衰减的特性使得投资者不仅可以在方向性行情中获利,还可以卖出期权增益。更进一步,在标的持续振荡期间,简单便利的卖出操作,极大地降低了操作风险。

举例来说,白糖价格在2017年步入三年熊市周期的第一年,持续性的卖出看涨期权无疑是所有策略中相对稳健的收益。类比焦煤期货合约,上周五夜盘的收盘价再次逼近前期高点,如果认为在至少未来的一周会再次上涨遇阻,高位振荡或顺势下跌,便可卖出一周后到期的看涨期权,赚钱时间价值收益。

2.价差期权正当时

期货价差套利实质是对价差价格序列的顺势追踪或者反向套利,对保证金和突发事件下的风控能力有着较高的要求。如今,价差期权买方策略就很好地解决了这个问题。将价差价格序列的分析运用在期权策略之上,不仅能够实现风险有限下的获利无限,还能有效地避开黑天鹅事件的冲击,增强价差策略的稳定性和对不同行情的适应性,增强价差策略的深度。

延伸阅读:

3人赞赏收藏

3人赞赏收藏