A股市场的板块轮动效应

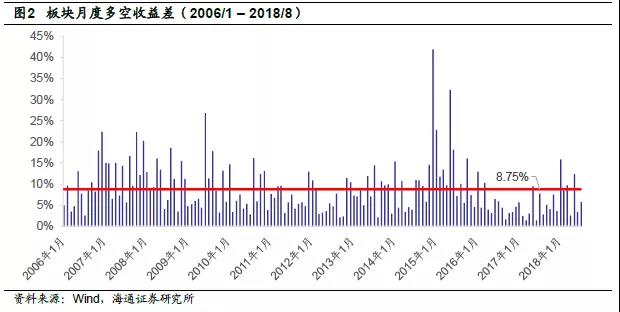

本文按照行业属性将29个中信一级行业划分为金融、周期、消费、成长四个板块,并使用各板块的成分行业指数进行市值加权得到板块指数。回测结果表明,各板块的收益特征存在显著差异。假设以每个月表现最优的板块为多头,表现最差的板块为空头,构建板块多空组合。可以看到,月度多空收益差的均值为8.75%,最大值超过40%。下图展示了月度多空收益差的历史情况。

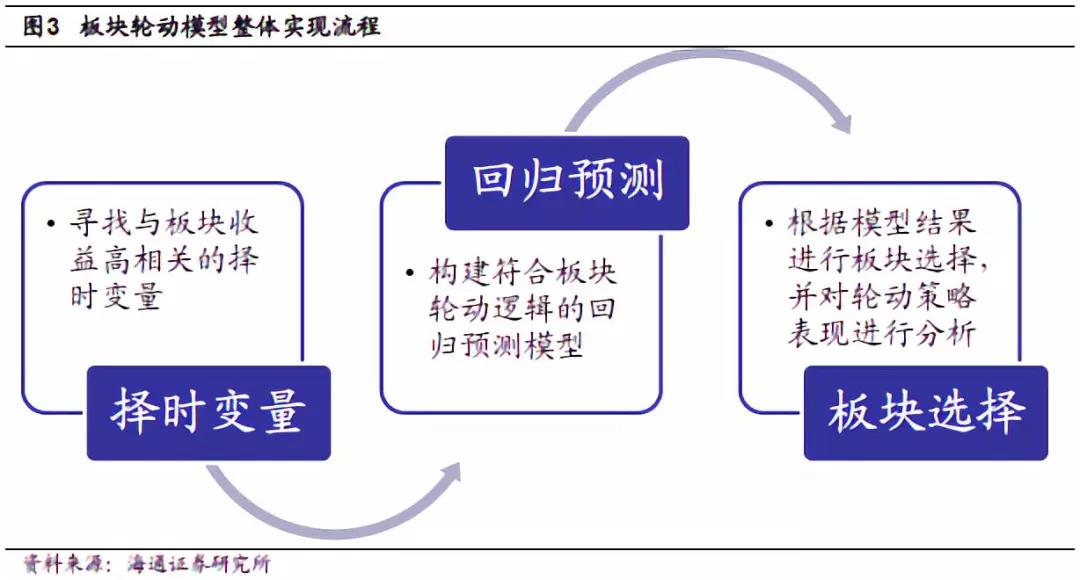

本文讨论的板块轮动模型的核心为时间序列回归,板块轮动策略的构建可分为以下三个步骤:1)选择与板块跨期相关性高的择时变量;2)构建符合轮动逻辑的回归模型;3)根据模型进行板块选择和结果分析。本文的择时指标主要由宏观经济变量组成。

本文研究发现,经济增长、流动性、国际贸易和经济不确定性四类指标均具有一定的板块择时效果。在评价相关指标时,本文主要从以下4个角度进行分析讨论:

1)经济意义。宏观指标与资产价格之间的关系,通常存在经济意义上的解释。择时变量应当与传统经济学文献中的结论大致相符。

2)跨期相关性。由于在进行板块轮动时,模型实际依赖的是择时变量与板块收益间的跨期联动性,因此择时变量与未来1期板块超额收益间的跨期相关性能较为直观地体现择时指标的有效性。本部分在计算超额收益时所使用的基准为板块市值加权指数。

3)时间序列共同走势。跨期相关性虽然较为直观地反映了择时变量的效果,但是该指标无法从时间序列的角度体现指标的择时效果。因此本节同样会从时间序列的角度对比展示择时变量与板块收益之间的共同走势。

4)滚动相关性以及分段跨期相关性。考虑到时间序列共同走势依旧存在一定的局限性,本节同样展示了择时变量与未来板块超额收益之间的滚动相关性以及分段相关性情况。

经济增长类指标

目前国内经济增长类指标较多,包括常用的GDP、工业增加值、PMI;合成类指标如经济景气指数、OECD综合领先指数;高频类指标如粗钢产品、发电量、日均耗煤量等。经过对比,在月频的维度上,公布无滞后期的PMI是较好的反应经济增长的指标。下表展示了各PMI月度变化与各板块超额收益之间的跨期相关性情况。

观察上表可以发现,PMI变动类指标与周期板块超额收益之间具有显著的跨期正相关性。也即,前期PMI月度变化量越高于历史平均水平,未来1个月周期板块超额收益越高。换句话说:PMI上行,代表经济增长趋势良好,周期板块在经济上行阶段存在显著的超额收益;PMI下行,代表经济增长疲软,周期板块在经济下行阶段表现较差。下图分别展示了PMI月度变化与周期板块的超额收益情况以及滚动相关性、分段相关性情况。

观察上图不难发现,PMI月度变化对于周期板块超额收益具有较好的预测效果,但是同样需要注意到该指标在历史上也存在失效。观察下表中的分段相关性可以发现,PMI月度变化在2013年8月至2015年8月间失效,该指标与未来1个月周期板块超额收益之间的跨期相关性仅为-0.05。

流动性类指标

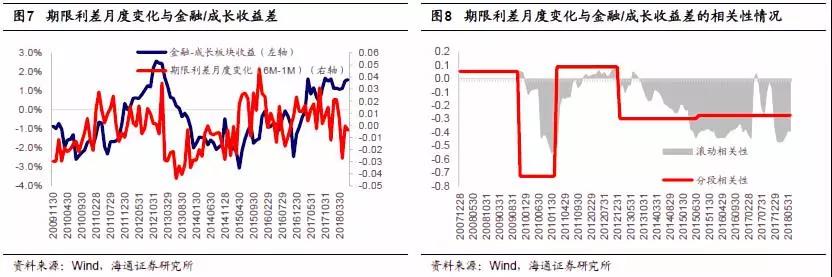

本节在构建流动性类指标时,首先使用了滞后度较低的国债以及国开债数据计算期限利差月度变化来体现流动性的变化。下表展示了各参数下的期限利差月度变化与未来1个月各板块超额收益之间的跨期相关性情况。

观察上表不难发现,短期限债券到期收益率计算出的期限利差月度变化与金融板块以及成长板块未来1个月的超额收益之间存在显著相关性。期限利差月度变化与金融板块未来1个月的超额收益显著负相关,和成长板块未来1个月的超额收益显著正相关。也即,期限利差变化量越高于历史平均水平,未来1个月成长板块超额收益越高,金融板块超额收益越低。短期限债券到期收益率计算出的期限利差扩大往往代表着短期资金面宽松,反之,则代表着短期资金面缩紧。下图分别展示了期限利差月度变化与金融/成长板块收益差的共同走势以及滚动相关性、分段相关性情况。

观察上图可以发现,期限利差对于金融、成长板块具有较好的择时效果。从分段相关性的角度看,该指标自2013年2月以来都呈现出了较好的择时效果,该类指标与未来1个月金融/成长板块收益差的跨期相关性基本维持在-0.30附近。值得注意的是,期限利差变化在2008年、2009年、2011年以及2012年中失效。

国际贸易类指标

下表展示了各国际贸易类指标与各板块未来1个月超额收益之间的跨期相关性情况。

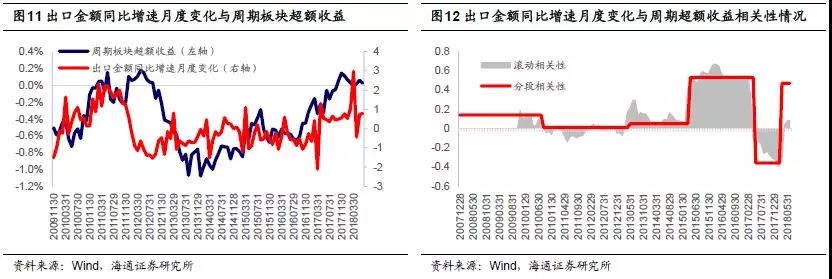

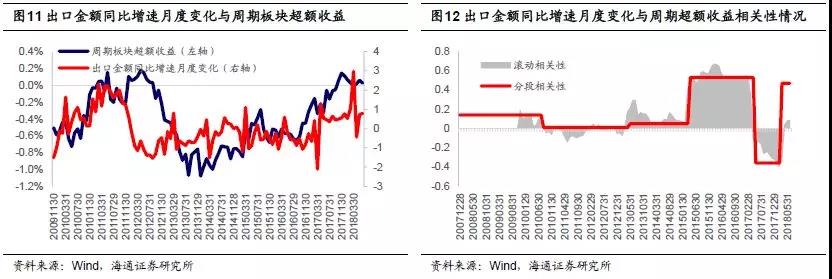

观察上表可知,部分国际贸易类指标与周期板块未来1个月超额收益之间存在显著跨期相关性。汇率指数月度变化与周期板块未来1个月超额收益负相关,而出口金额同比增速月度变化与周期板块未来1个月超额收益正相关。下图分别展示了出口金额同比增速月度变化与未来1个月周期板块超额收益的共同走势以及滚动相关性、分段相关性情况。

从分段相关性的角度看,出口金额同比增速月度变化对于周期板块的择时效果仅在2015年4月至2017年4月之间以及2018年3月以来较为明显,期间该指标与未来1个月周期板块超额收益之间的跨期相关性接近0.50。然而该指标在其他时间段上的择时效果并不明显,甚至在2017年5月至2018年2月之间出现了跨期相关性的明显反向。

经济不确定性指标

在此前的报告中我们介绍了一种描述宏观经济不确定性的指标——EPU指数,其主要反映经济体中机构或个人对经济状况评估和预期的不一致程度。更多详细内容介绍请参考海通量化团队2018年7月6日发布的专题报告《宏观经济的不确定性在A股市场被定价了吗?》。

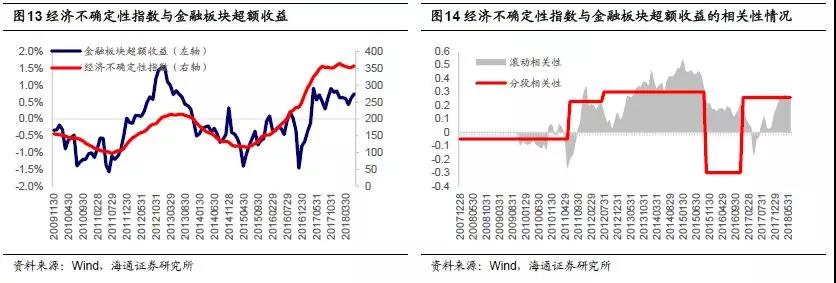

由于EPU指数本身就具有较强的平稳性,因此本文在计算择时变量时,并未进行差分处理而是直接选取了EPU原始数值。下表展示了EPU指数与各板块未来1个月超额收益之间的跨期相关性情况。

观察上表可以发现,EPU指数与金融板块以及消费板块未来1个月超额收益之间存在显著跨期相关性。EPU指数与金融板块超额收益正相关,也即,EPU指数水平越高,金融板块超额收益越高。下图分别展示了EPU指数与未来1个月金融板块超额收益的共同走势以及滚动相关性、分段相关性情况。

观察共同走势图可知,EPU指数与金融板块未来1个月收益之间的正相关性较为明显。结合分段相关性结果可知,EPU指数在2011年6月之前以及2016年失效,该指标在其他时间中对于金融板块都具有较好的择时效果。

除了金融板块以外,EPU指数对于消费板块也具有较好的择时效果。从全区间来看,EPU指数与消费板块超额收益负相关,也即,EPU指数水平越低,消费板块超额收益越高。

在此前风格择时和指数轮动报告中,我们采用logistic模型构建复合变量择时模型。原因在于我们认为资产轮动的核心在于预测资产表现的相对强弱而非预测收益率,logistic模型可以很好地解决分类和回归两个问题。该模型同样适用于本文讨论的板块轮动策略。

值得注意的是,风格择时和指数轮动只涉及两个资产,因此因变量可以用0、1序列来表示;而板块轮动策略涉及多个资产,因此需要将因变量按照收益表现进行排序,这一点传统的logistic模型难以实现。因此,本文推荐采用序数回归模型——ordinallogistic构建复合变量择时模型。

基于概率预测,投资者可根据自身需求构建板块轮动策略。对于4选2策略,投资者可在每月调仓时点预测未来1个月各个板块收益水平值为3或者4的概率,并选择概率最大的两个板块。对于4选1策略,投资者可在每月调仓时点预测未来1个月各板块收益水平为4的概率,并选择概率最大的1个板块。

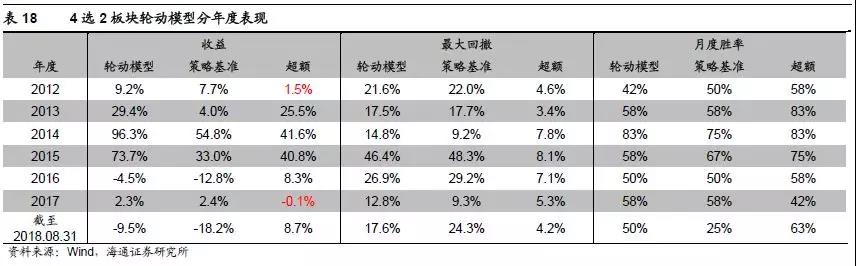

本文回测的复合模型为固定变量模型,所选外生变量为:期限利差变化、M1-M2同比增速月度变化、PMI新出口订单月度变化、出口金额同比增速月度变化以及经济不确定性指数。整体上看,各外生变量间的相关性较为可控。下图展示了4选2模型在2012年1月至2018年8月间的历史净值走势。下图以及后文中的策略基准为四个板块市值加权得到的指数。

4选2轮动策略年化收益约为24.2%,轮动基准年化收益约为8.1%,轮动策略年化超额收益约为16.1%,轮动策略信息比率1.78,月度胜率为66%。下表展示了模型的分年度表现情况。从分年度表现来看,板块轮动模型除了在2012年以及2017年的超额收益较低以外,在其他年度中皆取得了较好的超额收益表现。

本文沿袭此前因子择时、风格择时以及指数轮动的系列研究,对于板块轮动框架进行了构建。总体上看,A股市场上存在显著的板块轮动现象,而板块间的相对强弱可以通过一些外生变量进行预测。 本文尝试使用宏观经济变量辅助板块轮动,研究结果表明经济增长、流动性、国际贸易和经济不确定性四类指标具有一定的板块择时效果。通过序数回归模型进行复合, 4选2轮动策略具有16.1%的年化超额收益,信息比率1.78,月度胜率为66%;4选1策略年化超额收益约为21%,信息比率1.25,月度胜率为60%。整体来看,宏观经济数据在板块轮动领域具有一定的应用价值。

风险提示:市场系统性风险、资产流动性风险以及政策变动风险会对策略表现产生较大影响。

2人赞赏收藏

2人赞赏收藏