区块链大爆发彻底捧红IC欧,这个新型募资方式大大缩短项目融资周期,让“发币”变得简单。同时,IC欧存在诸多漏洞,成为“空气币”的沃土。2017年底,针对IC欧诈骗风险,有人提出STO(Security Token Offering)募资形式,即通过证券化的通证进行融资。

不管是IC欧还STO,都变形自IPO。

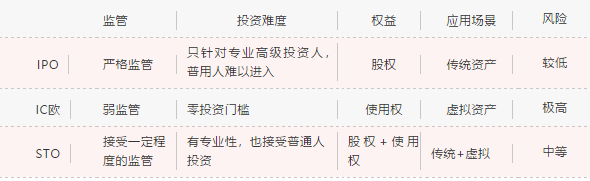

IPO是首次公开募股(Initial Public Offerings),指一家企业或公司第一次将它的股份向公众出售。公司的股份流入市场,你我都能进行投资,这对公司意味着开始公开向大众募股。可以说,现代金融体系都是围绕IPO展开的。

2013年期,区块链项目借鉴IPO概念,形成了IC欧(Initial Coin Offering)新型募资模式。IC欧的含义是“首次币发行”,即区块链项目首次发行代币,募集标的为BTC、ETH等数字货币。

2013年到2014年,IC欧被成功启动,Ethereum成为这段时间最成功的项目,为后来“发币”潮埋下伏笔。到2017年大爆发时期,以IC欧形式募集的资金已达上百亿美元。

由于IC欧不需要注册经营牌照,不受监管,风险自担,庞大的投资团队中“小白”占据半壁江山。所以IC欧被一些“聪明人”玩坏,投资者被“割韭菜”,更有项目团队“跑路”,市场秩序被搅乱,“变”成为市场刚需,因此2017年底STO募资形式被提出。

STO(Security Token Offerings),指的是证券型通证发行。是一种以Token为载体的证券发行,Token发行受政府监管,代表着某种资产或权益,比如公司的股权、债权、黄金、基金等。STO既代表新募资方式,也意味着融合区块链的ST,传统资产可以上链,增加资产的流动性,降低流动成本。

通常情况下,一个公司要IPO,得经过几年的准备时间。递交材料后,还要经过监管部门的审查和提问,这个过程复杂又耗时。相对而言,STO依赖于区块链底层技术,可以实现部分监管性能,过滤中间冗杂的流程,缩短募资时间。

虽然IC欧募资时间也非常短,但它没有实体标的,甚至成为监管外的“自留地”,产生大量“空气币”,对市场极具破坏性。而STO对于区块链来说,则促进区块链由虚向实的转变,有真正底层资产支持,估值逻辑清晰。

总体上来讲,STO在监管、风险、投资难度、发行周期等方面融合了IPO和IC欧的优点。

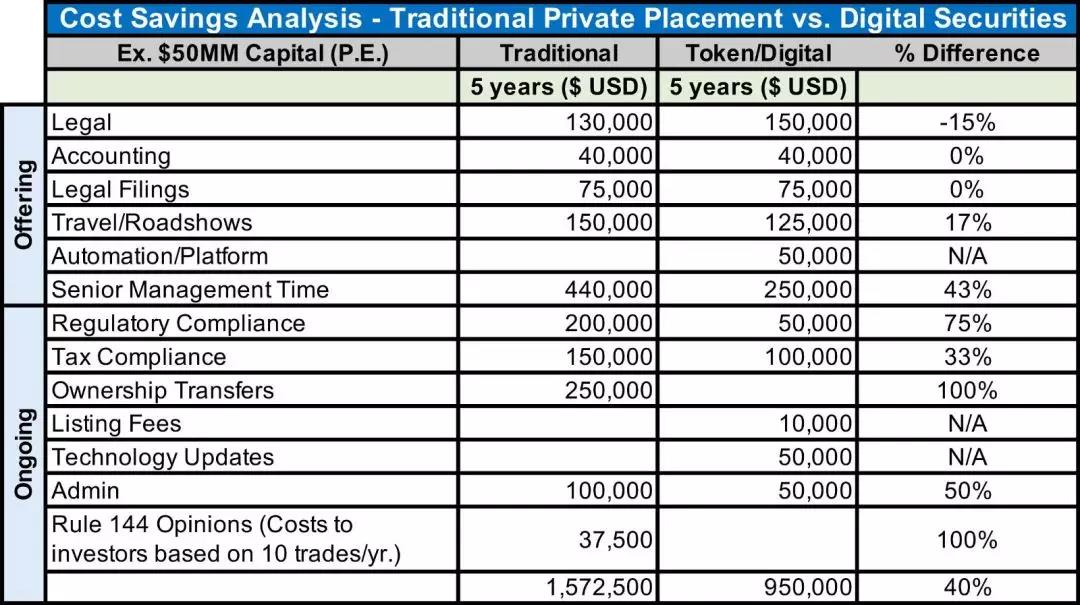

因此,业内人士认为,“在未来两年内,STO募资额度将达到数万亿美元”。但是,作为经济活动的一环,只有利益超过成本时,它才算真正“优秀”。据国外分析师分析,STO是能够创造更快、更具成本效益的金融工具。与传统募资方式相比,STO从合法性、合规性、行政、管理、时间等方面都节省了成本。

传统募资方式与STO的成本对比

由于自带部分监管属性和节约募资成本的优点,目前STO深受推崇。但如果未来STO成为市场主流,一些风险也会随之而来。

尽管STO继承了一部分IPO的优点,但它终究还是IC欧的“升级版”,二者内在逻辑是一致的,所以它做不到十分完善。初创公司或者项目会因为STO直接“上市”,管理和发展的不稳定是初创公司的“痛点”所在,而STO“完美”绕过了这个问题。

STO无法筛选合格投资者,难以避免“割韭菜”。由于投资门槛较低,投资者中依然会混入“小白”,而一旦项目或者公司出现问题,投资者一定会遭遇巨大损失。

Token的稳定性也是不可回避的问题,尽管国外监管机构一直在研究如何保证Token的稳定性,但目前仍然没有明朗可行的政策出台。所以基于STO发行通证,Token极有可能价格波动过大。再加上STO也是基于技术发行Token,黑客成为潜在威胁。

此外,合规是STO“咽喉”,只有合理监管,STO才有可能健康发展。

Overstock.com的CEO帕特里克•伯恩(Patrick Byrne)在接受 CNBC 采访时表示:“去年的IC欧热潮制造出有毒的金融资产垃圾堆。”“我认为,IC欧是一个超级基金网站。我们现在研究的(STO)非常合规,不会产生任何新的有毒废物。”

2017年,IC欧遭遇全球“围剿”,就算在一些政策相对缓和的国家,也没有放宽STO的相关法规。

在美国,IC欧受SEC和CFTC的监督。SEC主席Jay Clayton表示,无论采取什么方式发行证券,都必须遵循证券法。美国的证券市场,有一个“证券化通证(Security Token)”,根据美国联邦证券法,证券主要包含两方面:

1.股票、票据、债券、其他形式的股权和债务工具。

2.任何形式的投资合同。

所以就STO的核心而言,它是符合美国证券监管的,但这只是一厢情愿的判断,美国最终采取什么态度,不得而知。

日本的政策相对宽松,BTC已在本国合法化,并且允许经注册的Token作为货币使用。监管部门规定,每个Token发行都必须与当地拥有许可证的交易所合作。但目前日本还没有任何监管STO的政策出台。

新加坡金融管理局(MAS)表示,STO属于新加坡证券期货法监管范围,此类通证发行人将需要在公开发行前向MAS提交和注册招股说明书,除非拥有豁免事项。马耳他也正在拟定金融工具测试法案,规定STO发行方有义务通过相关测试,并适用于“虚拟金融资产法”。

从全球各国现行法律和监管的角度来看,虽然监管政策不明朗,但大家对IC欧和STO都有不同程度的监督办法,所以STO依然绕不过各国现行证券法。需要注意一点,如果STO最终确定归证券法管理,它将与IPO没有多大差别,意味着只有机构和专业投资人才有资格购买Token,这并不利于STO的发展,因此也有人称“STO就是跪着**。”

由于近期STO被大力推崇,目前有一定的市场热度,已经有超过两万个发行方等着STO。但是STO从合规性到落地都无“前车之鉴”,目前也没有形成广泛共识,再加上其触角探及传统领域,必然会动别人的“奶酪”。那么它是不是真的能取代IC欧,带领区块链走向新繁荣,甚至替代IPO的部分功能,成为市场经济的下一个迭代方向,还是未解之谜,我们只能“让子弹再飞一会儿”。

延伸阅读:

4人赞赏收藏

4人赞赏收藏

王小戈

1

文章0

关注0

粉丝事实上,sto会让所有虚拟币原型毕露,所有的币都崩溃掉。