市场就是江湖!

在期货交易市场,上至私募机构,下至普通散户,争论技术分析和基本面分析孰优孰劣,从它们创始之初就没有停止过。技术分析者认为价格已经包含了一切,相信未来价格还以趋势方式演变。只关心价格行为本身的变化,判断它能卖多少钱。

基本面分析者认为真实价值终将反映在价格上,并不关心短期价格走势,更多的是分析影响价格背后的因素,判断它值多少钱。

几年前,曾经在交易论坛上看过这样一句话:“ 散户可以完全无视基本面分析,只需要关注技术分析即可。”当时就在帖子下面留言:“又有一只走火入魔的偏执狂~”随着时间的推移,和大量实盘的磨砺,现在回过头看,也渐渐接受了这种观点,因为传统的基本面分析相对于散户来说,真!的!太!难!了!

理论上,想要分析某些事合力后会发生什么结果,最起码获取与之关联的数据是全面的、准确的。否则,再怎么分析,也只是管中窥豹。

宏观

宏观政策

产业政策

**因素

外汇汇率

经济周期

货币政策

品种

升水贴水

供需关系

商品库存

产业利润

其他

季节因素

天气因素

新闻事件

市场情绪

与商品期货基本面分析有关的因素,林林总总多达数十项,往细了分,更有几十项之多,并且这些数据是在不停变化的。单个散户想要获取这些庞大的数据已经是力所不及的事了,更不用提客观分析。

在基本面分析中,尽管机构也不是近乎完美,但相对于散户,有更多的优势去获取更多更准确的信息,以及素质更高的分析团队。所以,在只论输赢的交易市场,小散户在起跑线上就已经处于劣势。

有没有合适散户的基本面分析法呢?

NO.3

其实,期货的基本面分析并不是想象中那么难,只需要抓住基本面分析核心要素,就能剥丝抽茧从错综复杂的信息中找出规律。

宏观经济数据复杂多变,每天每时每刻,地球上有太多的经济数据公布,各国政界、央行、投行,官方的和非官方的。

除了**和经济危机外,宏观分析是聊天的好材料,实用性不大。美国著名的基金管理专家彼得·林奇曾发表看法:“我每年花在经济大势上的分析时间不超出十五分钟”。

NO.4

同一个商品,在现货市场与期货市场的价格差,叫做基差。如果期货价格大于现货价格,我们称之为期货升水;如果期货价格小于现货价格,我们称之为期货贴水。

无论是升水还是贴水,随着交割日期的临近,现货价格与期货价格都会趋于一致,一种是期货向现货回归,另一种是现货向期货回归。从期货市场很难判断基差究竟会以哪种方式回归,所以只能从现货市场中寻找蛛丝马迹。

NO.5

影响商品现货价格的因素虽然有很多,但最终大都体现在供需关系上。如果买者多于卖者,价格就会上涨;如果卖者多于买者,价格就会下跌。

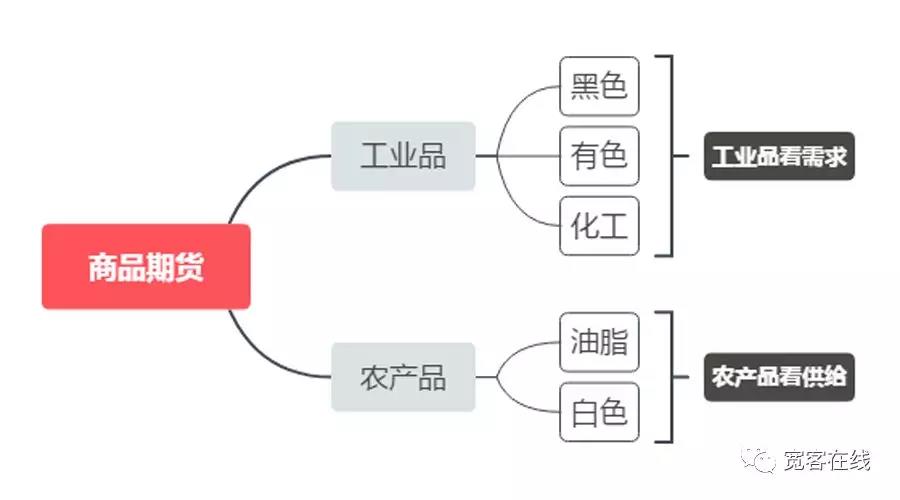

国内的商品期货大致上可以分为:农产品和工业品。期货圈子中流传着这样一句话:“农产品看供给,工业品看需求。”

农产品是刚需,需求是相对稳定的,决定价格主要看供给;工业品是下游需求带动的,再者国内基本都产能过剩,决定价格主要看需求。

虽然,在实际操作中我们很难获取工业品的需求数据,也很难计算出农产品的供给数据。但是价格波动依存于供给与需求的相互作用,这种相互作用的结果就是库存。

螺纹钢现货库存

如果库存处于低位,说明市场供不应求,需求的力量大于供给的力量,未来价格看涨;如果库存处于高位,说明市场供大于求,供给的力量大于需求的力量,未来价格看跌。

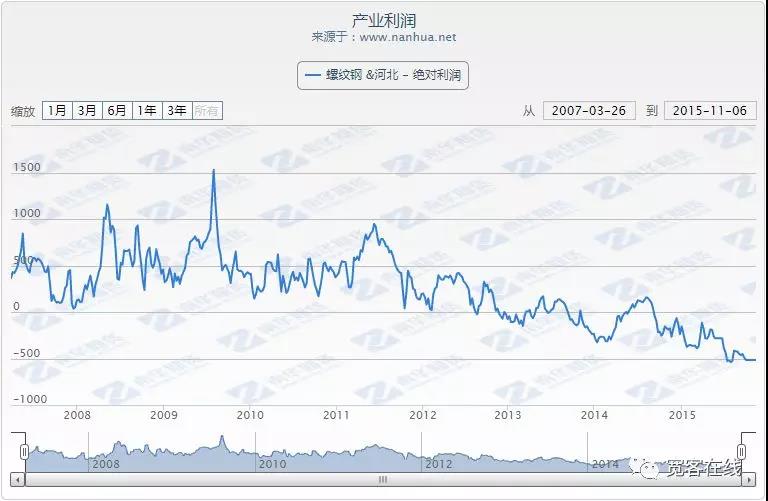

产业利润较高时,下游接货价格较高,容易导致需求减少。另外高利润有更多的降价空间,其结果就是价格下降容易上涨难。再者,产业利润过高不可持续,如果一个产业利润过高,就吸引更多人投入到这个产业,未来供应会过剩。

产业利润较低时,下游接货价格便宜,需求增加。另外低利润有更多的涨价空间,其结果就是价格上涨容易下降难。再者,产业利润过低也不可持续,如果一个产业利润过低,会导致产业淘汰出清,未来供应会减少。

至此,基本面分析三大要素:库存,基差,产业利润已经凑齐。

退后!我要开始召唤神龙了!

多头:贴水 + 低库存 + 低利润

空头:升水 + 高库存 + 高利润

当然,这只是理想状态,一般情况下这3种要素很难方向一致,那么就需要给这3种要素不同的权重。如果方向一致,加上技术分析确认,那么就是极佳的开仓信号。

回到本篇的开场,基本面分析和技术分析并不存在孰优孰劣,它们探究的是同一个市场,只是站的角度不同。

没有人可以仅凭一个角度分析,就能窥视市场全部。我相信两者相加是大于二的,因为能知道越多信息,越多的角度去观察市场,才能做出更好的决策。

相关推荐:

1人赞赏收藏

1人赞赏收藏

王小戈

1

文章0

关注0

粉丝基本面需要很专业的知识,和宽度