很多人都有这样的感受,写出一套回测赚钱的策略很容易,但要正真实盘测试能够盈利的策略很难。一定要注意,回测不一定准确,初步回测结果不错?考虑一下你有没有掉入以下的陷阱?

一、回测机制的要求

- 回测需要一个好的框架,这个框架能让更接近于实盘交易(好的回测框架考虑到停牌剔除、买单、卖单的限额、成交量等等),大部分人都是使用文华财经、MT4等软件或者流行的在线平台回测,如聚宽、优矿等,这些平台的用户很多,相对来说回测框架不错,听说近来会上分钟线回测可以解决定时下单和定时卖出的问题。但是一次下单造成的冲击成本问题还是没办法得到有效的解决。

- 回测需要准确的数据。数据的精度和实时性不必多说。

二、重新审视你的策略回测

不同风格的策略对于回测的要求是不同的,比如对于多因子选股或者趋势策略等,需要注意的几点是:

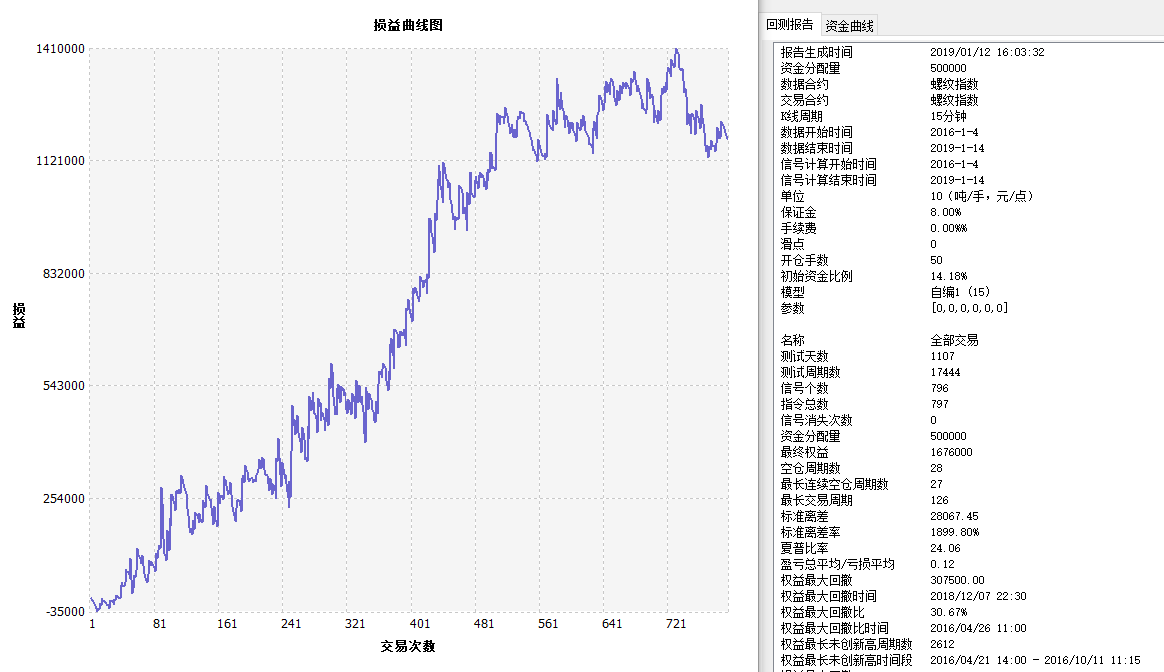

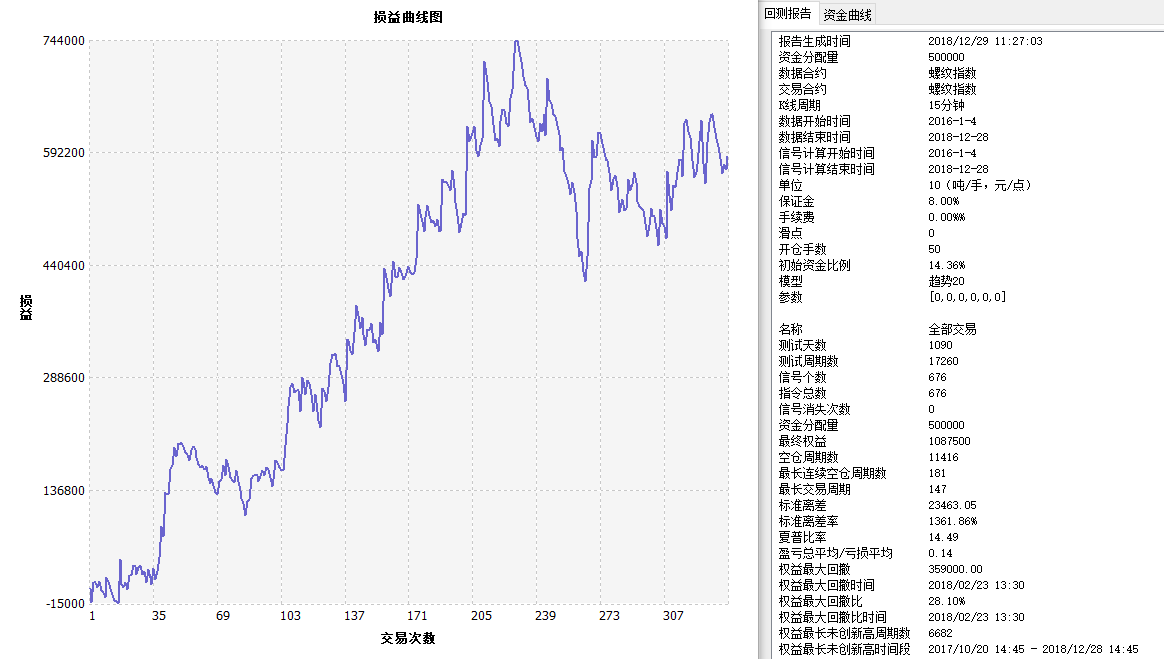

- 区分好样本内数据和样本外数据,这个和机器学习很类似,样本内数据用于训练,样本外数据用于校验。这样做的目的是为了避免过拟合陷阱。对于期货,不妨夺回测几个合约。

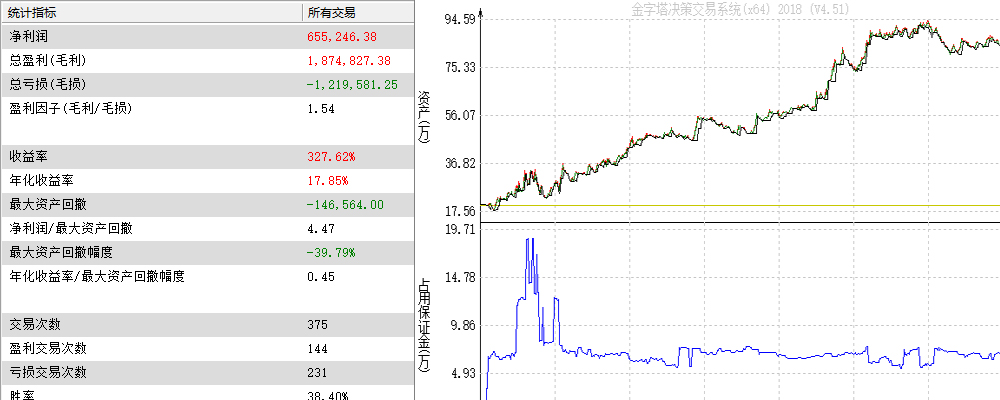

- 收益的分布,看看你回测后所有交易的收益分布,看看你的收益来源是少数的几次大的收益还是来源多次的小的收益。来源于大的收益,你的收益波动性就很大,实盘往往会达不到你的效果。

- 参数的稳定性。如果你某个参数过敏感,随便调整下就对收益影响很大,那你实盘的情况和模拟盘也有很大可能会有出入。这类策略严格来说,避免了一些常见的坑,还是比较容易做到回测和实盘类似的。

- 交易费用策略虽然一般会默认手续费,但是这个交易费用和真实情况是一样的吗?会不会低估?随着交易次数的增多,交易费用失之毫厘,策略结果可能差之千里。

- 偷价漏价一般的回测机制为事件驱动机制。用当根K线的高开低收来确定交易信号。举个例子,如果以最高价突破20日最高形成开多信号,却用开盘价实际成交,这样就扩大了收益,策略曲线可能非常漂亮,但实际上是偷价漏价了。

- 未来函数未来函数就是回测的时间点运用到了未来的数据信息,这样的策略往往有着惊人的表现,我们需要在第一时间怀疑未来函数的问题。

对于高频交易来说,回测和实盘的差距就更大了,需要注意的点就更多了,简单列出几个吧:

- 数据的精度,基本来说,最好策略需要是全部行情严格按照时间戳来回放,分钟级别的都会丧失大量的细节。

- 滑点问题,实盘很难避免滑点,你要估计出一个滑点的数字,在回测里扣除。

- 行情的延迟问题,在回测里行情是没有延迟的,而在实盘行情必然有延迟,这部分也会对收益有很大影响。

- 成交问题,有些策略,比如被动做市商策略,你需要自己模拟订单的撮合成交情况,这部分和实盘往往有很大差距,你需要尽可能的去近似。目前一些平台的回测甚至不能挂单,根本无从测试。

- 在实盘因为延迟的缘故,你还会遇到反向选择的问题,你也需要去评估实盘和回测这方面的差距。总之,在高频交易策略中,实盘能达到回测60%的效果,就是回测做的很成功的了。

总之,实盘之前,不妨确定一下,回测阶段真的结束了吗?

1人赞赏收藏

1人赞赏收藏

你说啥

0

文章0

关注0

粉丝总结的不错!