作为全球最赚钱的基金公司之一 — 桥水基金,不仅是一家投资做的很好的对冲基金,还为投资圈贡献了一种价值非凡的投资理念——全天候策略(All Weather Strategy)。全天候交易策略(All Weather,以下简称AW)是Ray Dalio的资产配置策略,顾名思义,就是不管经济周期疾风骤雨还是晴空万里,我自岿然不动,都能保持较好的风险收益比。

▲ 瑞·达利欧 Ray Dalio

AW是被动投资策略,简单的说就是买入持有,不进行择时操作。但会调整持有资产的比例,调整方法后面会说到。AW策略的表现有多好呢?我们用数据说话:

(注:由于全天候策略1996年才成立,之前数据均为回测)

关于AW,可说的东西太多,其中要做到以上的绩效,自然要有独门武器,那就是风险平价(risk parity)理论。下面我们细细品味:

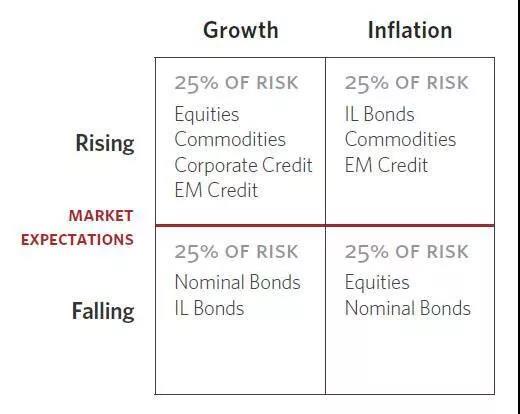

Ray Dalio认为任何资产价格都和这两个因素有关—经济活动水平(增长、衰退)和价格水平(通胀、通缩)。

我们简单的说(表现好的):

经济增长:股票、商品、公司债、新兴市场债

通胀:通胀联系债券、商品、新兴市场债

经济衰退:国债、通胀联系债券

通缩:股票、国债

这是一个简化的原理图,可投资的品种比这个更多更复杂。

比如说,常见的纯股票投资(也包括常被推荐的指数基金)就是在赌未来经济会增长或者未来会通缩,相比AW,股票组合不能有效分散经济下行和通胀的风险。同理,持有商品(或者极端点,买个煤矿)就是在赌通胀和经济增长,如果经济下行或通缩就傻眼了(比如这两年,煤矿那叫一个惨呐)。

上面一条的延伸,因为,预测不靠谱嘛,至少不适合普通人。就算索罗斯这种宏观大师也常有看走眼的时候,权益波动在所难免。但如果平衡持有各种资产,就算下一秒经济环境突变我们也不怕了。

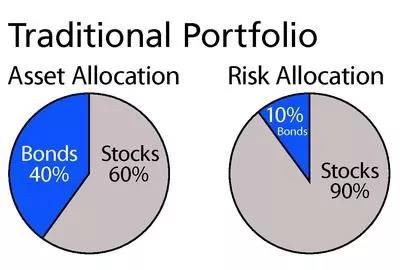

既然是持有多种资产,那么如何决定每种资产的持仓量?可以按资金等分,也可以按美国市场上传统做法60:40,即60%资金买股票,40%资金买债券,但这都不够好。因为股票的波动率比债券大的多,从风险(回报)的角度讲,60%的股票占了90%的风险(回报),即股票决定了这个组合的表现,债券聊胜于无。

AW采用了一种Risk Parity的资产配置方式,即让每种资产给整个投资组合带来的波动率相同,简单的说,如果股票的波动率是国债的10倍,那么国债的持仓就应该是股票的10倍,这样股票和国债对投资组合的影响才能相同。

对于AW策略来说,它要做的是每种经济状态承担相同的风险,对整个组合拥有相同的影响,不管某种状态里有几种资产,他们的持仓所带来的波动应该和另三种状态所拥有的品种的持仓所带来的波动相同。

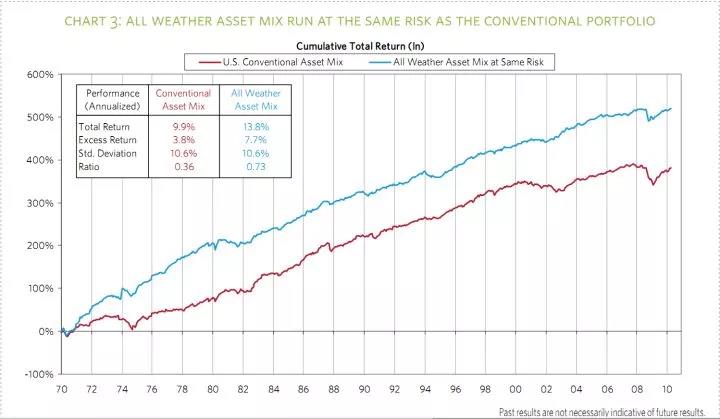

1970-2011,相同波动下的AW vs 传统组合(60:40),AW的Sharpe Ratio是0.73,传统组合是0.36。Ray Dalio很早就开始使用风险平衡这种思路了,但Risk Parity这个名字是2005才被别人(Edward Qian)提出来的,而且这名字还流行起来了,为这事Ray Dalio还有些泛酸。

现在Risk Parity作为一种思路已经应用在许多基金上了。为了实现Risk Parity,通常需要借助杠杆。主要是债券,因为波动率低,想让它和其他东西波动一样需要持有相当于资金量数倍的国债,这会就需要用到保证金交易了。在几十年前,甚至现在,在资产组合里用上杠杆都会被视为是一种高风险的举动,虽然这样做可以实际上降低风险。

TIPS:Treasury Inflation-Protected Securities,和通胀挂钩的债券,在AW中是非常重要的一环,美国1997年才有。香港前几年才有类似的东西。还是比较新的东西。为了应对类似08这样的股市回调,Ray Dalio给AW加上了Depression gauge(萧条度量),似乎是在萧条时将股票转成T-Bills,具体细节不知。

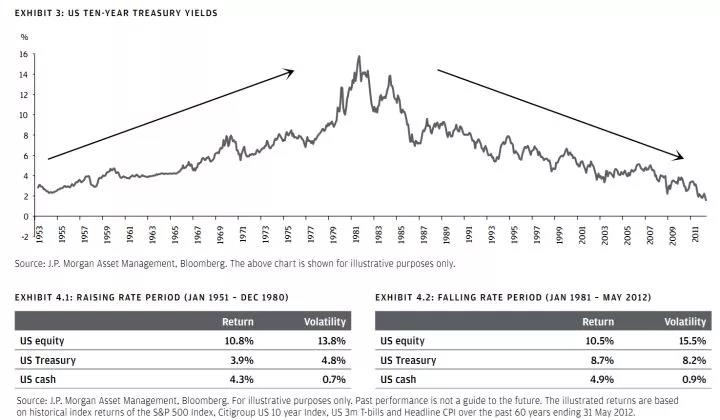

一直有人质疑AW或RiskParity类基金赚钱只是因为放大了债券上的收益,赶上了债券几十大年牛市。

图中可见,从82年至今一直是债券大牛市。(yields下降,价格上涨)所以,只要美联储进入加息周期或退出QE,AW和RP类基金就会死光光?!对此,Bob Prince认为,加息发生在经济过热(至少是向好)或者通胀的时候,那时AW可以通过股票和商品获利。比如1972~81也是加息周期,但伴随着大通胀,所以AW表现也不错。

2013年6月就有过一次Risk Parity类基金的集体下跌,当时,市场普遍预期美联储会在9月退出QE,所有资产都随之下跌,AW也陷入了少有的窘境。今后大环境下AW能有何种表现?我们拭目以待……

1人赞赏收藏

1人赞赏收藏