关于因子择时,思路虽然是多样的但是总结下来无非是两个大方向。

第一个方向是“外生变量方法”。在这个方向,我们的核心想法是基于收益分解原理,将市场的盈利波动和估值波动进行分离,通过“利率-信用-波动率”三因素模型来捕捉盈利波动带来的因子轮动机会,通过基于“股息率-国债收益率”的风险溢价时钟来捕捉估值波动带来的因子轮动机会。

第二个方向是“内生变量方法”。正如我们在挑选个股的时候,不仅要看宏观环境,还要看股票的走势,股票的估值水平以及股票的交易热度来决定我们是否入场。因此在多因子模型的情境里面,除了根据外生变量方法来判断因子的长期趋势,我们还需要观察因子的特质信息来进行精细化的因子选择。

本篇报告我们将系统性地给出因子择时的三个重要标尺:因子动量、因子离散度以及因子拥挤度。在最终的融合策略中我们可以看到在传统的因子动量配置方案中加入因子离散度和因子拥挤度的信息后,因子配置策略将会有质的改变。

因子动量:时序动量 vs 横截面动量

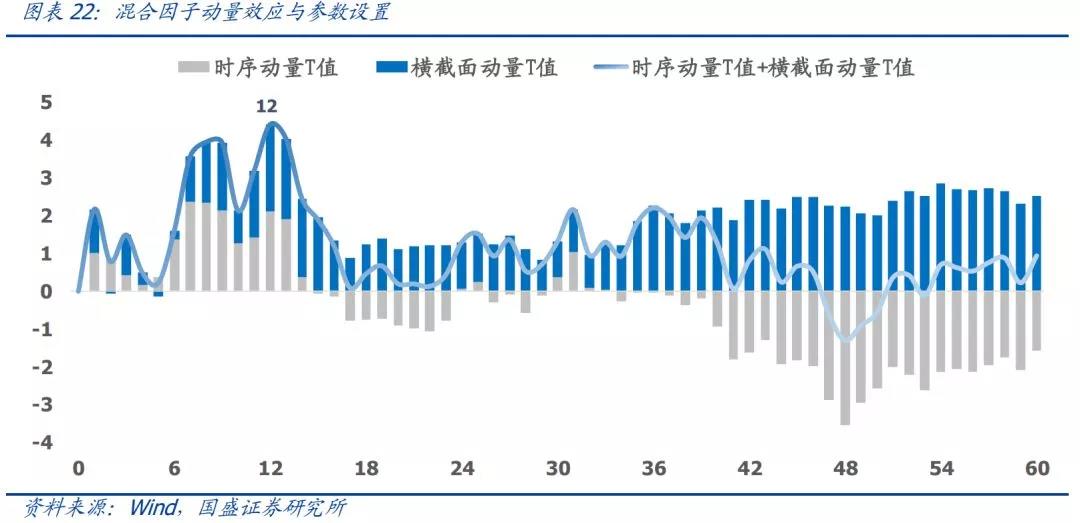

我们从横截面和时间序列两个方面考察因子收益的动量特征。首先,通过时序动量分析,我们希望解答的问题是:因子过去的表现能否用于预测因子未来的收益?从结果来看,因子表现具有短期动量、长期反转的时序特征,其中6-12个月的动量效应最强,48个月的反转效应最强。

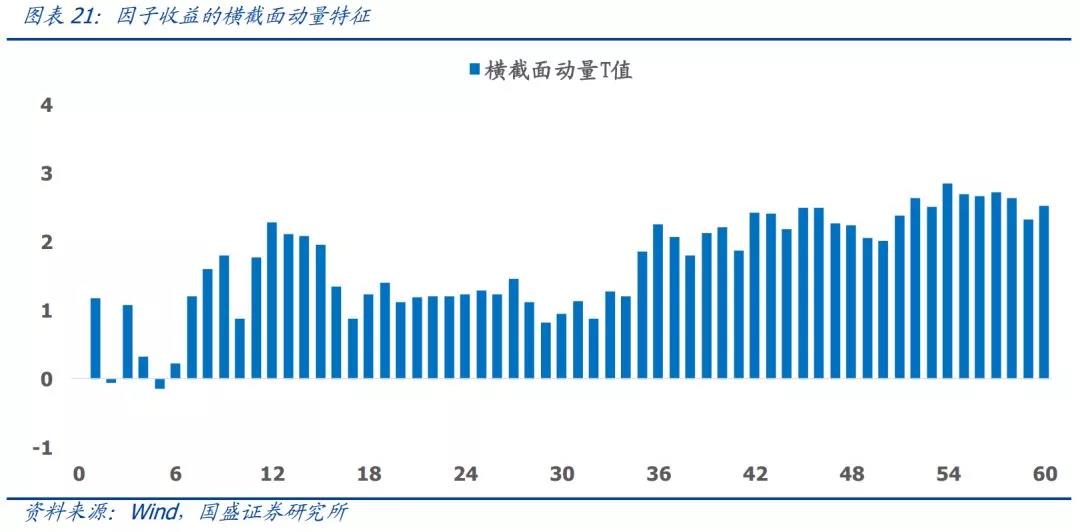

通过横截面动量分析,我们希望解答的问题是:一个因子最近的表现比另外一个因子好,这种优势在未来能否持续?从结果来看,因子具有普遍的横截面动量效应。

进一步的,我们将时序动量效应和横截面动量效应放在一起来进行综合考虑,我们容易发现当N=12时,时序动量效应和横截面动量效应恰好达到了最佳的平衡,所以我们常用的“以过去12个月ICIR加权”这种方式看似随意而为,但实际上恰好符合了时序因子动量效应以及横截面因子动量效应的特点。

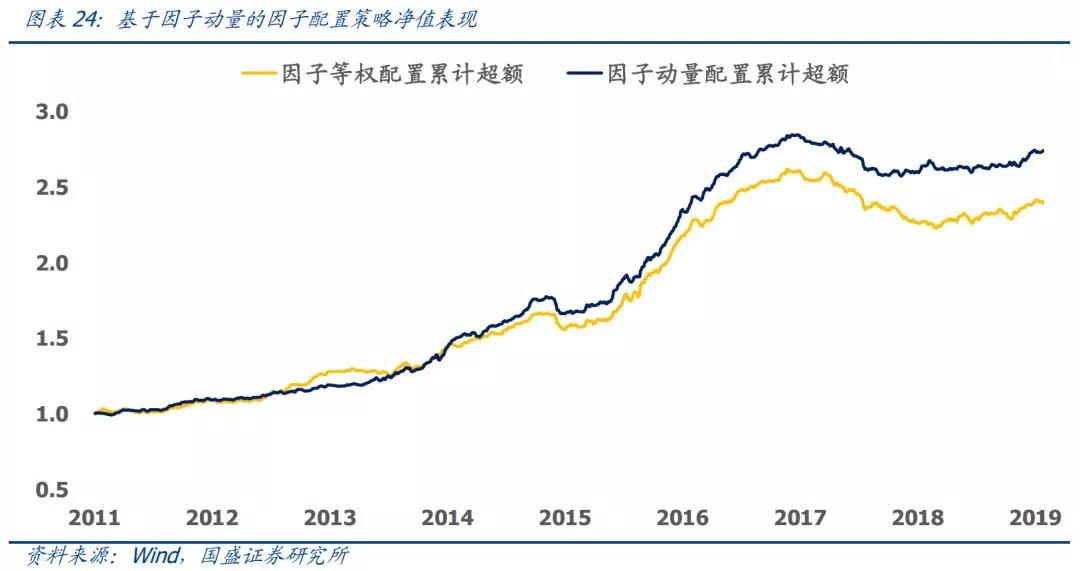

我们设计了基于因子动量的因子配置策略。从回测结果来看,相比于因子等权配置,基于因子动量的因子配置策略充分利用因子的混合动量效应,在不提高组合跟踪误差的情况下,明显地提高了组合的年化超额收益、相对胜率和信息比率,同时大幅降低了组合回撤的风险。

因子离散度:资产定价无效后的均值回复

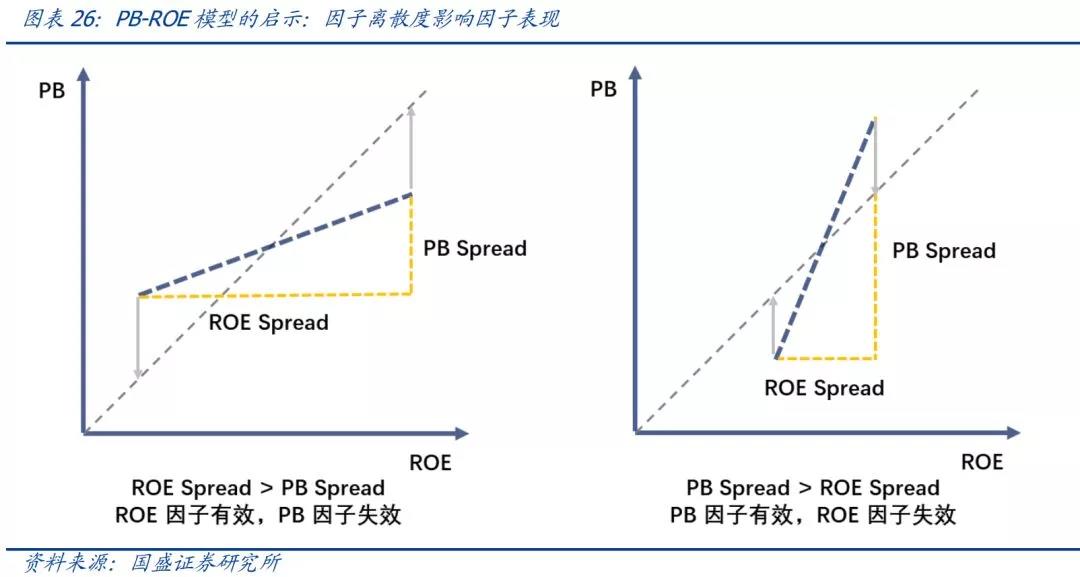

以PB-ROE模型为例,我们可以发现,当ROE的因子离散度大于PB的因子离散度时,ROE因子将主导市场风格而PB因子将出现阶段性的失效。如果一个因子的离散度较高,那么这个因子将更有可能成为资产的定价核心,从而主导市场风格。因子离散度有效的核心逻辑在于资产定价在极度无效后会出现均值回复。

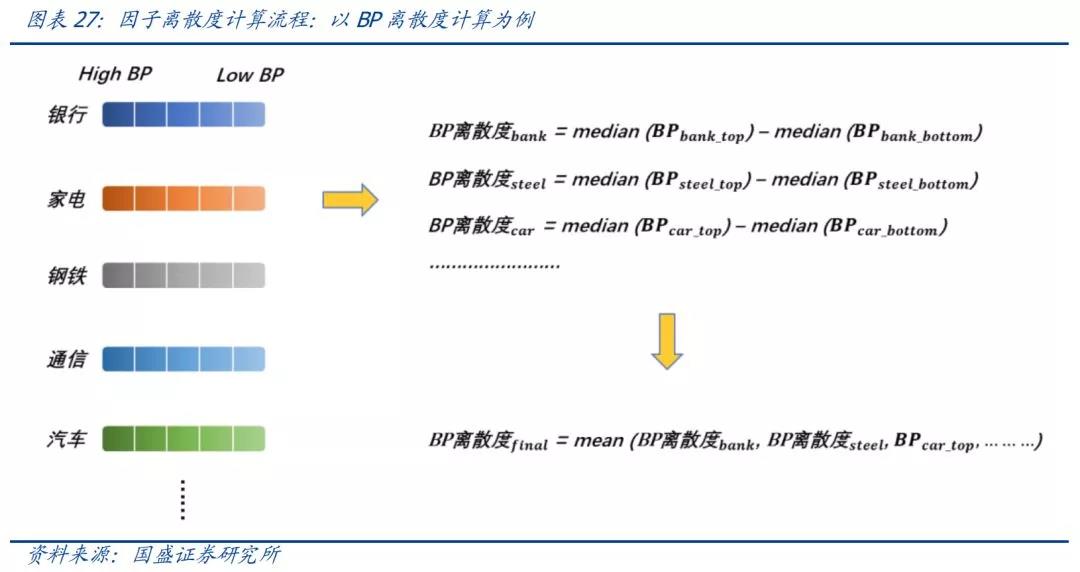

我们根据某一个因子在行业内对个股进行分组,计算每个行业内多空两端的因子原始值差异,最后将所有行业的因子差异进行算术平均,得到最终的因子离散度。由于不同因子的量纲不完全可比,我们以过去72个月的数据对因子离散度进行标准化,标准化后的因子离散度具有横向可比性。

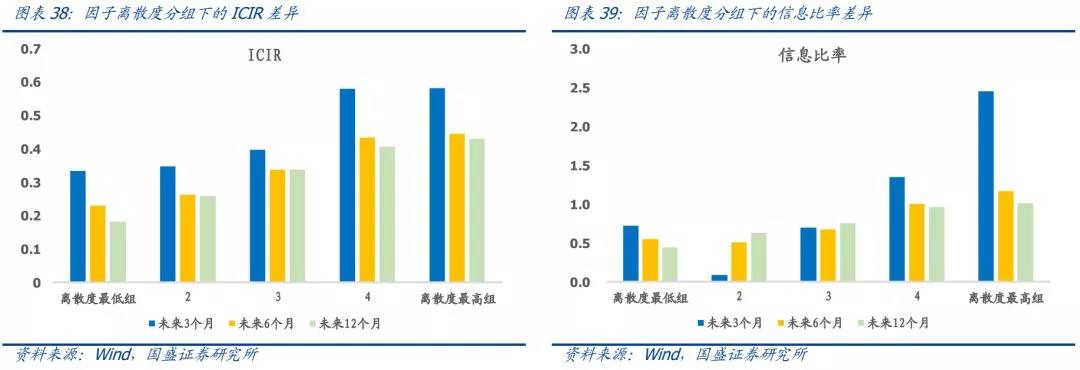

从横截面维度来看,我们每个月按照因子离散度将因子分为五组,以此来观察因子离散度的横截面选因子能力。总的来说,高离散度的因子未来具备更好的收益区分能力同时也能带来更高的组合信息比率。

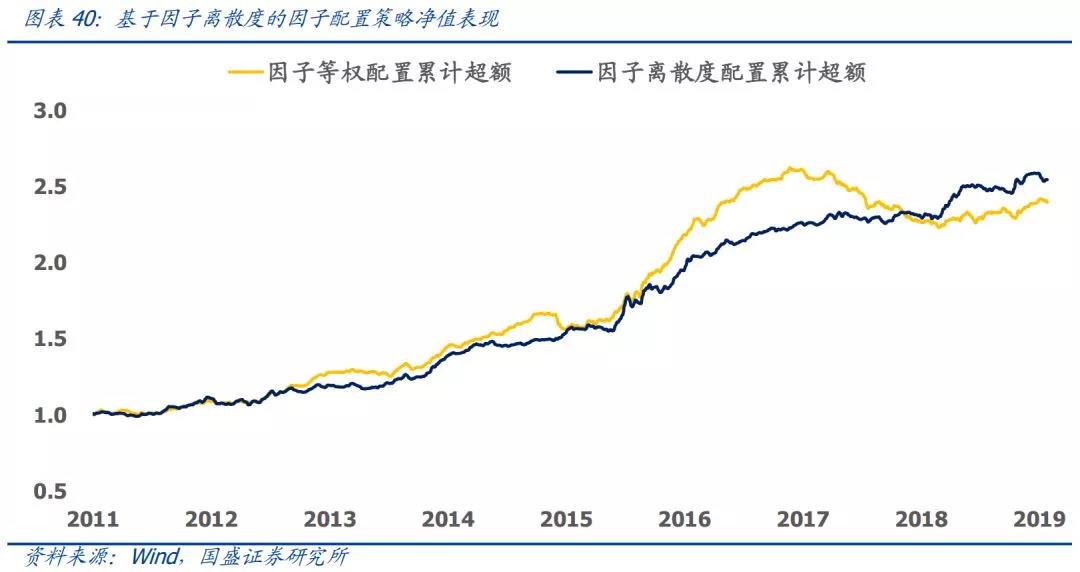

从回测结果来看,基于因子离散度的因子配置策略的年化超额收益为12.7%,相对最大回撤仅为5.8%,相对胜率为77.3%,信息比率为2.11。相比于因子等权方案,因子离散度配置方案大幅降低了组合的最大回撤,提高了组合的相对胜率。

因子拥挤度:识别过度拥挤的危险因子

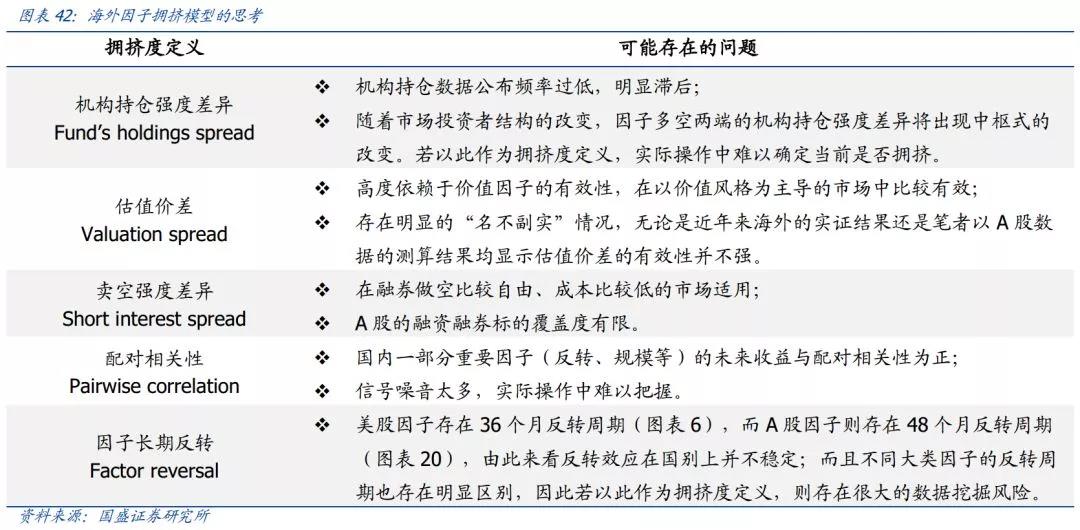

近年来,因子拥挤度这个概念在海外非常热门,很多海外机构也定义出了自己的一套因子拥挤模型。但是笔者发现,许多海外定义的因子拥挤模型在A股市场出现了明显的水土不服问题。

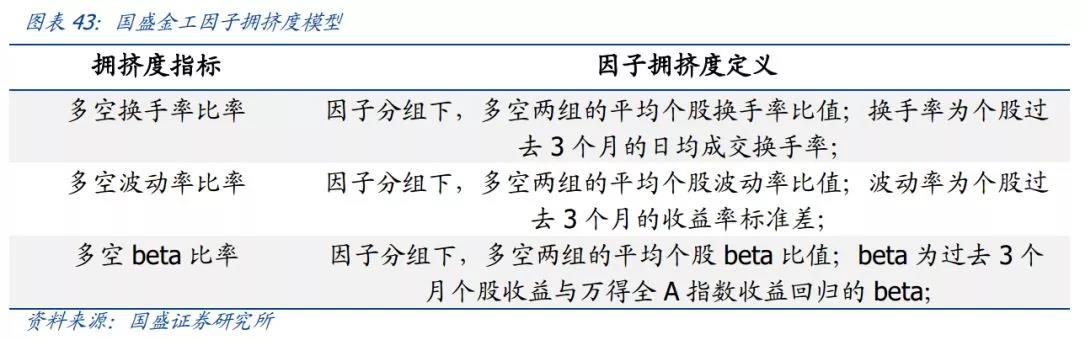

因此,我们基于A股市场的特征,完全从“交易数据”的出发,构建了国盛金工的因子拥挤模型。我们用因子分组下的多空换手率比率、多空波动率比率以及多空beta比率三者的综合打分作为最终的因子拥挤度。

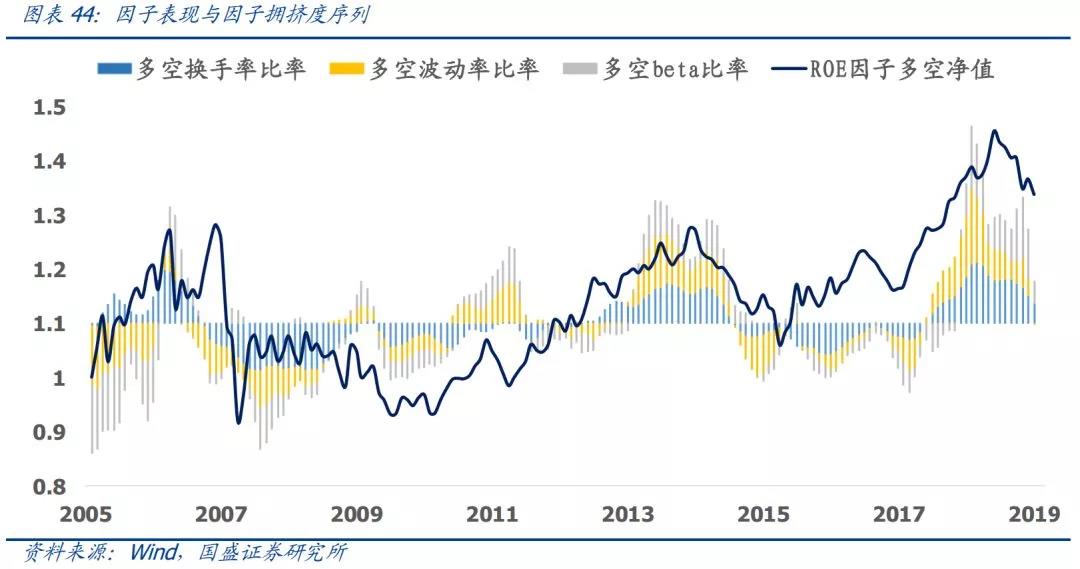

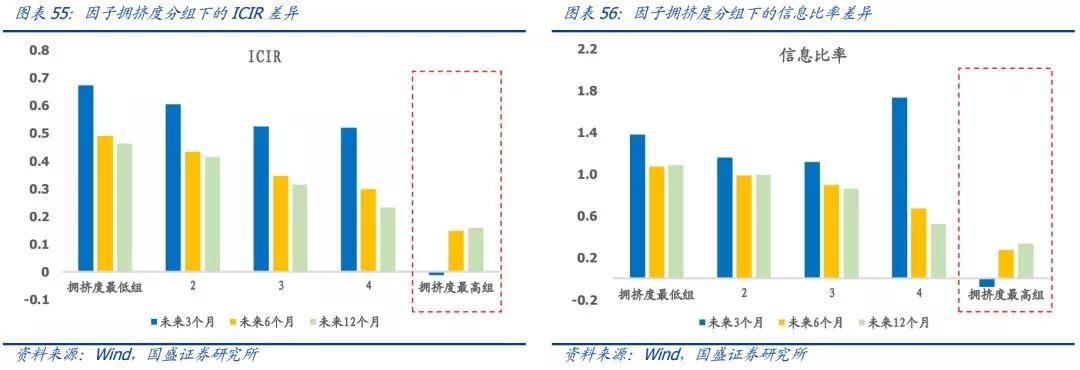

从图表44来看,我们可以发现当ROE因子多空两组的换手率比率、波动率比率以及beta比率处于高位时,一般意味着ROE因子已经处于行情的尾声。从横截面维度来看,我们每个月按照因子拥挤度将因子分为五组,以此来观察因子离散度的横截面选因子能力。从结果来看,因子拥挤度越高,因子未来表现越差。另外,因子拥挤度识别“差因子”的能力强于识别“好因子”的能力。

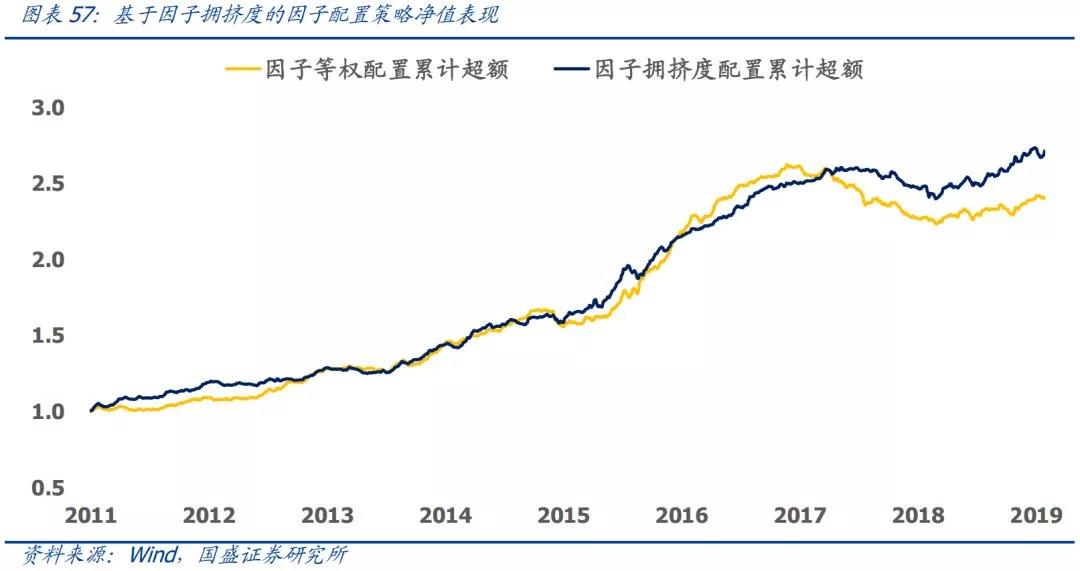

从回测结果来看,基于因子拥挤度的因子配置策略的年化超额收益为13.8%,相对最大回撤仅为8.3%,相对胜率为76.3%,信息比率为2.33。与因子等权配置相比,基于因子拥挤度的配置策略既提高了组合收益,也降低了组合回撤风险,同时还大幅提高了组合的胜率。

信号融合与动态因子策略

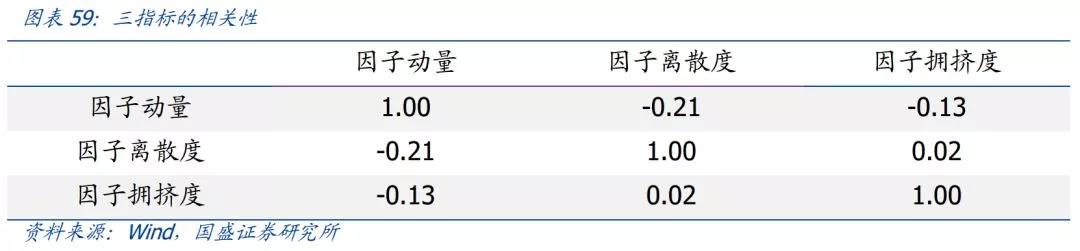

在做信号融合之前,我们需要考察三个指标之间的相关性,如果指标之间高度正相关,那么因子离散度和因子拥挤度并不能提供增量信息。根据2011-2019年的数据,我们发现因子动量指标与因子离散度和因子拥挤度指标呈现轻微的负相关性,而因子离散度和因子拥挤度指标的相关性基本上为零。

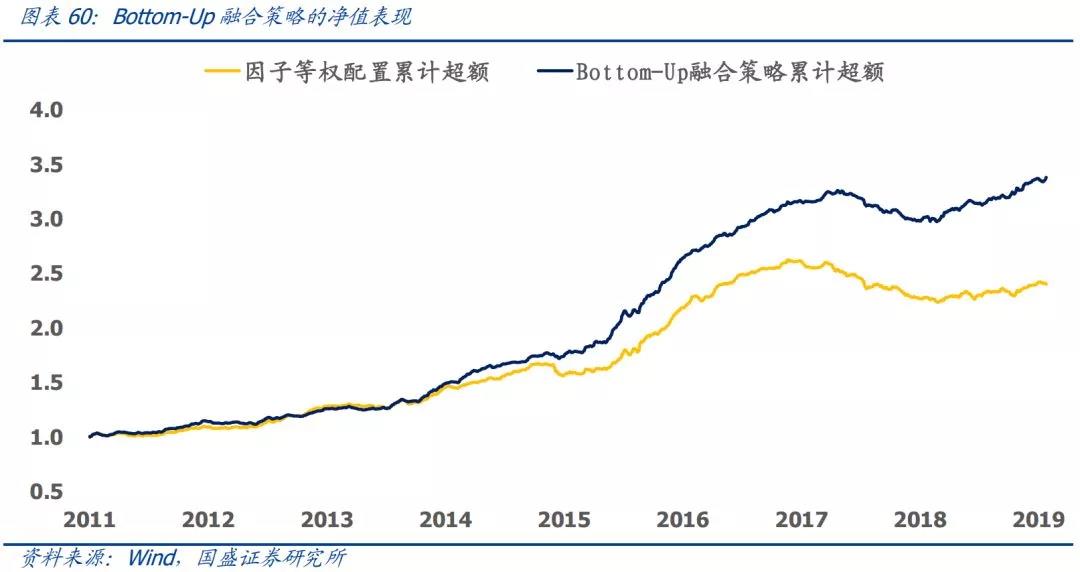

基于因子动量、因子离散度和因子拥挤度,我们可以分别得到三种大类因子配置的权重,Bottom-Up融合策略的最终权重定义为这三种配置方案的算术平均。从策略表现来看,Bottom-Up融合策略相比于因子等权策略,无论在收益、回撤、胜率和信息比率上均有大幅的提升。

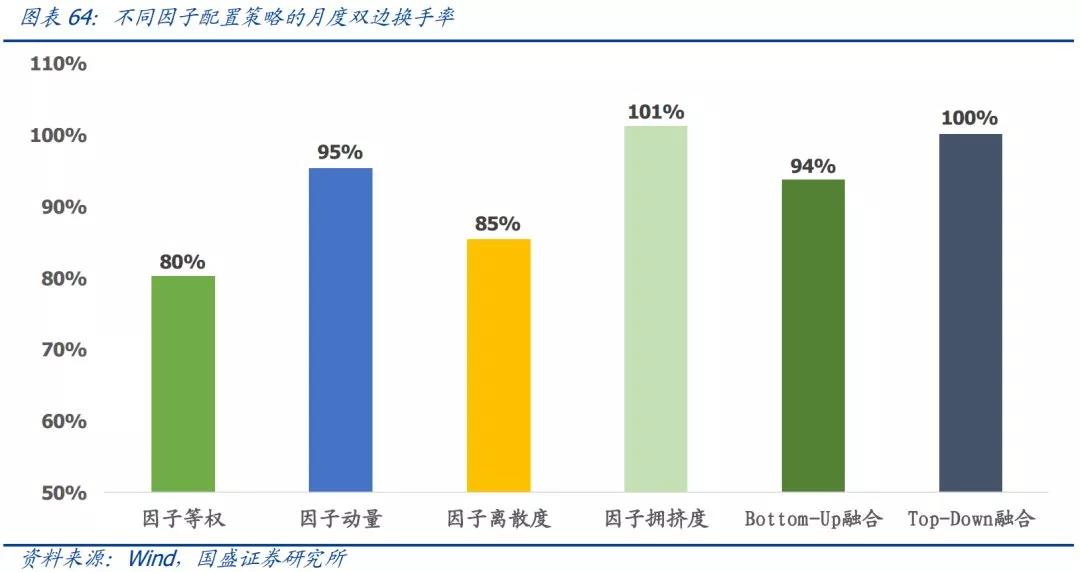

因子择时的必然结果是策略换手率的提升,出于交易成本的考虑,我们测算了前面每一个因子配置策略的换手率。从结果来看,基于三个指标或者三个指标的融合进行因子配置并没有显著提高组合的换手率。

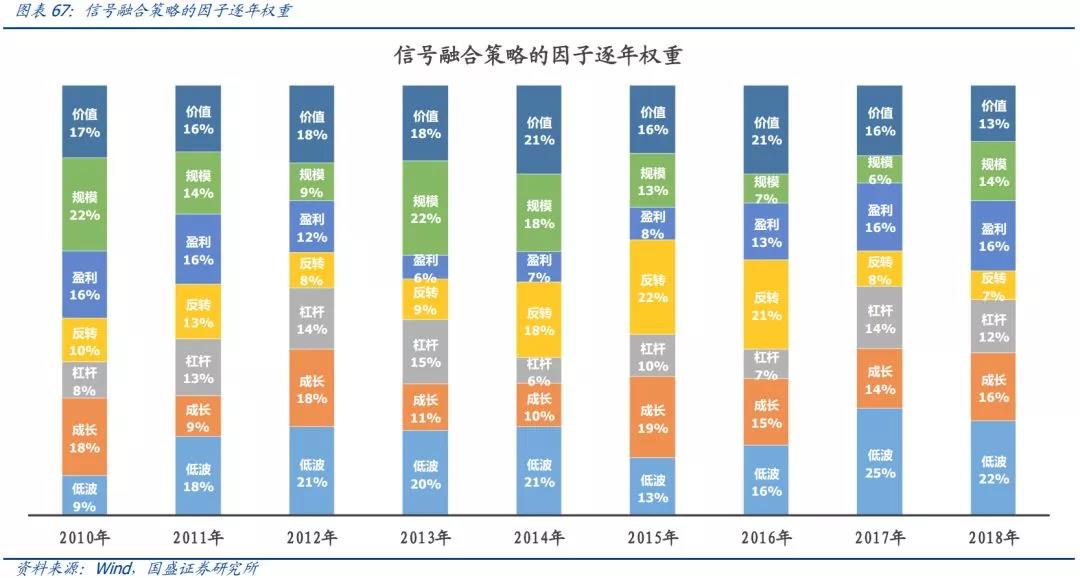

根据三个择时指标的信号,融合策略每年的大类因子配置权重如下。如图所示,融合策略会根据当年的因子动量、因子离散度和因子拥挤度动态地调整大类因子配置的权重。如2014年超配了规模因子和反转因子,2017年超配了价值因子、盈利因子和低波因子。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。本文节选自国盛证券研究所于2019年3月11日发布的报告《因子择时的三个标尺:因子动量、因子离散度与因子拥挤度》,本文仅供交流学习使用,不构成任何投资建议。