做基础的定量化证券分析,知道现象、过程、结果,有时候都不够。最重要的是,你知道自己这么做,意味着什么。达到这一级,就要求分析者有较为深厚的市场操作经验和交易功底。如果你初入量化大门,看再多金融专业数据也会感受到提升缓慢,最好的办法就是冲到市场里去手工实战,建立对波动的认知,或者从高人嘴里撬出一两个好策略,然后自己深挖。今天我们展示第二种方式,按照成交量来切分K线,构成全新的K线。

为了和大部分交易者要在数据预处理层面拉开一定差距,我们思考了围观层面的博弈情况,我们知道每天的交易时段内,并非每一根K线的含金量都是一样的,在某些成交密集的K线中,价格博弈过度带来的运动过速和转折过速,使得趋势追踪变得更加不容易。

所以,应该给他们这些K线来个慢镜头(你可以想象:跟着我,左手右手一个慢动作……)是不是要非常慢来展现大幅度波动的细节呢,恐怕也不用,按照大家成交量均等的原则,就可以了。

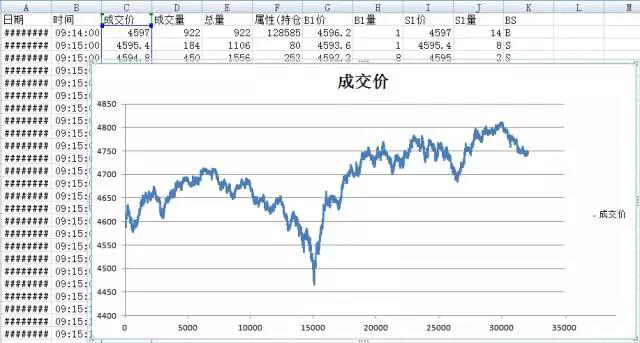

我们使用某日的股指Tick数据,去年股灾之前的股指期货每日大概是32400个数据点,当天一共发生了2044492笔交易,平均到每分钟(当天一共270分钟),得到结果每分钟应该是7572笔交易。此时我们按照每7572笔交易,构成一根K线,生成了全新的270根K线,它与原始K线的差距,在这里可以看到。

蓝线是以前的K线收盘价,红线是重构之后的,看出区别了吗?

其实只有细微的区别:

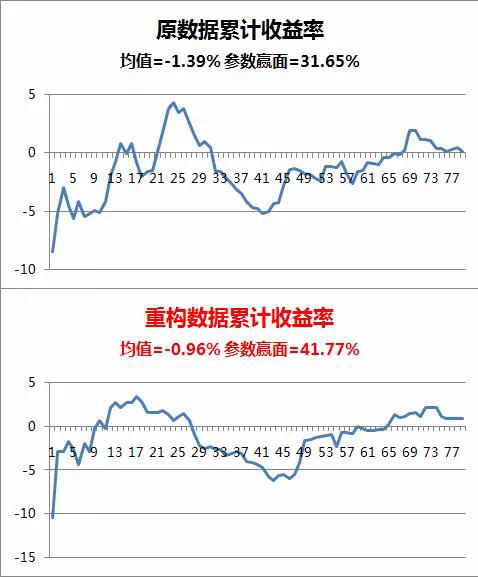

这种肉眼可变的差距,在实际测试中,肯定会带来新的机会。测试结果是,趋势类技术指标的全参数赢面(某些指标需要剔除掉交易异常的超大参数),平均收益率,都有一定幅度上升。横向对比的收益率曲线图,也显得更加平滑,说明策略对于数据的适应性略有增强。但是这种方法也有问题,未来实际发生的行情中,我们以多大的切分窗口,去控制成交量阈值呢?嗯,需要再想想。