为什么,到底是哪里出错了?

1、观察错误

首先要考虑的就是观测值不全或者错误的问题。在构建模型和策略的时候,我们收集使用了大量数据点,这些可能是完全基于历史真实的数据点,成千上万个观测的数据点中含有少量几个极端观察值。他们可能是交易所的记录错误,也可能是我们获取时的数据清洗疏漏,还可能是真实发生的历史极端情况。前两种情况下我们希望模型能够有效地剔除掉这些错误数据而对市场正确建模,对最后一种情况我们也希望可以加入模型之中,尤其是风险模型中,考虑而不是简单地从概率上忽视黑天鹅事件的数据。

因此,我们首先要区分这些极端数据的来源,了解他们发生的真实原因,这样才能有效避免将真实的历史数据极端数值错当成简单地计算机处理错误,避免犯LTCM同样的错误。对于黑天鹅事件,可能一千个数据点只有两个数据相关的时候我们怎么做?有学者提出了极限值理论(EVT),就是不考虑整体分布拟合,只看极端事件的情况, 对分布最左端的极端情况单独建立模型进行拟合,然后可以加入整体模型或者进行压力测试等。这是一种避免忽略小概率极端情况的纠正方式。

摩根通过赌近期spread(价差/息差)上升,远期spread下降的flattener策略来对冲自己的风险。摩根手头有大量债券等资产,因为它巨大的体量,为了避免对CDS市场造成过度冲击,它位于伦敦的CIO(Chief Investment Office)部门使用了流动性更好的CDX工具(Credit Default Swap Index,信用违约互换指数),通过卖出远期CDX,买入近期CDX来对冲债券风险。问题在于他们一开始可能是自称的以对冲风险为目的,但后来渐渐偏向于投机。由于卖得太多导致市场价值与实际价格开始偏离,Skew过高(Skew=构成该CDX指数所有公司的CDS的平均值-CDX实际的价格;CDS指的是信用违约互换合约,类似一种保险合约)。

Skew高意味着者什么?意味着有套利机会,大大的套利机会。所以这时候对冲基金嗅着铜臭味来了。他们不知道是哪个散财童子犯下了这么低级的错误,于是对冲基金们反向操作,盼望市场的力量将Skew调节回正常的接近于零的状态,从而攫取其中的套利利润。对冲基金们苦苦等待,同时摩根大通继续毫不知情的抛售,直到JP Morgan突然发现自己的风险敞口模型一直都算错了。经过各种权衡妥协,摩根的老大吉米呆萌(Jamie Dimon)决定停止在错误的道路上越走越远(实在是亏不起了), 2012年4月市场的波动,摩根大通无可奈何,只能宣布伦敦鲸巨亏,在CDX市场上巨量的头寸给它带来了数十亿美元的亏损。

很有意思的一点是,2013年的光大乌龙指的官方说法似乎完全照搬骑士资本对于美国监管的书面回复,唯一区别在于纽交所当天进行了交易系统的全面升级,而上交所和深交所那时候似乎并没有进行大规模的系统升级。

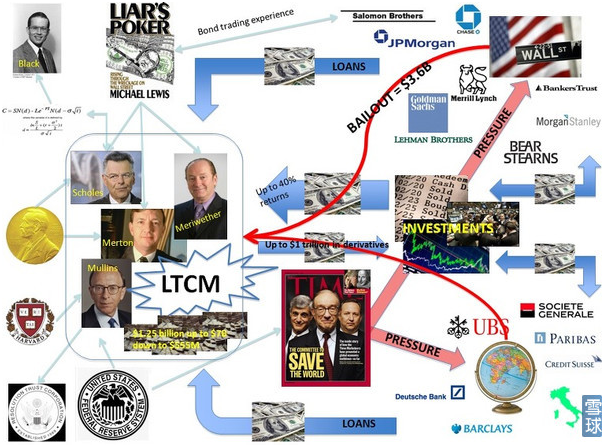

关于LTCM的“精彩”故事推荐一本书:《赌金者》。告诉你如何从4年285%的离奇收益率到仅仅两个月就亏损45亿美元。

现在很多分析基于历史重演的假设,也就是说过去发生的很多技术图形等等对未来的操作决策有指导意义,但也有很多人坚持“历史就是历史”,市场永远是发展向前的。为了解决这些策略和模型底层的假设问题,很多学者研究金融市场,会融入行为学和心理学的理论,就是所谓的行为金融学。这样你可以坚持说市场是发展的,但我也可以认为投资者是不理性的,投资者是会不断重复自身的错误,从而使得市场表现出一定的规律性。

比如几百年前就出现的庞氏骗局,中间历经几起几落,今天依然有MMM这颗耀眼的后起之秀(关于MMM的黑历史有一大堆),还是有很多人,被骗过的和被骗过的投资者的子孙辈们依旧被骗。另外,麻省理工学院的著名教授Andrew Lo也提出适应性有效市场假说Adaptive Efficient Market Hypothesis (AEMH),就认为市场是有一个进化的过程。

一个合格的量化金融从业人员应当有敏感的意识和快速纠正错误的能力,上面这些设计和执行量化投资中需要注意的主要错误,偶尔也难免会犯其中一条或者几条。但如果所有的这些错误都一直困绕着你,那么你需要静下心来冷静的思考,毕竟,量化金融这条路也并不是对所有人都适合的。自己操作不断亏钱,不如考虑咨询一份靠谱的投资方案,自己在家躺着慢慢赚省心钱。