导言:近年来 ,随着国内期权市场的发展,越来越多的投资者对期权这一风险管理工具的认识逐步深化,并进入期权投资领域。与期权相关的应用也日益广泛深入,不断推进期权市场的发展。鉴于期权对完善金融市场体系和提高金融市场效率的积极作用,我们有必要对这一工具的经济功能进行全面认识。

期权( Options)又称为选择权,是指在未来特定时期内按约定价格买进或卖出一定数量商品或金融工具的权利。期权交易是指对这种买卖权利进行的买卖活动。在期权交易中,期权购买者向期权出售者支付一定费用后,就获得了能在未来某特定时间以某一特定价格向期权出售者买进或卖出一定数量的某种商品或期货合约的权利。在这里,为了准确理解期权的相关概念,我们先举以下一个简单案例。

小王最近想买房子,可是又害怕到时候价格上涨。在4月20日签了一个合约,合约期限为1年。合约写着小王将以150万的价格买下一套房子,并交了定金10万,定金交付后,协议上我就具有买与不买的权利。只要我想买,即使房价上涨,开发商也必须按照协议价格卖出;如果房价下跌,我可以不以协议价买或者以市场价买,大不了定金不要。

若到期后,房子价格上涨到200万,小王就能以160万的成本买下这套房子;若房子价格下跌至100万,小王则选择不履行合约,而直接在市场以100万的价格购入该房子,这样小王的成本为110万。

对于地产商来说,房子上涨至200万,小王选择行权,开发商不得不将房子以150万的价格卖给小王,加上小王之前交的订金,一共收入160万,比当时的市场价少了40万;若价格跌至100万,小王选择不行权且在市场直接以市场价买入房子,此时开发商收入110万,比市场价多了10万。由此案例我们可以看出期权合约的组成要素:

1、 合约到期日——案例中的1年

合约到期日是指合约有效期截止的日期,也是期权权利方可行使权利的最后日期。合约到期后自动失效,期权权利方不再享有权利,期权义务方不再承担义务。根据行权期限的不同,期权可以分为美式期权和欧式期权。美式期权和欧式期权与地域没有关系,其区别主要是行权时间不同。美式期权权利方可以在合约有效期内的任何时间提出行权要求。欧式期权权利方只有在到期日当天才可以提出行权要求。

2、 合约标的——房子

合约标的资产是指合约中约定的买进或卖出的特定资产。常见的期权合约标的资产有:股票、商品、外汇、债券(利率)期货、股票指数等。个股期权就是指标的资产为单只股票或ETF的期权。

3、 行权价格——150万

行权价也称执行价或履约价,是合约约定交易的标的资产的价格。对任何一只期权来说,它的行权价是固定不变的,但是其标的资产的价格随时都在变化。根据某一期权的行权价和标的资产价格的相对位置,它可能出现以下三种状态中的一种。

实值:如果认购期权的行权价低于标的资产价格,那么此认购期权被称为实值期权;如果认沽期权的行权价高于标的资产价格,那么此认沽期权是实值期权。如果执行一只实值认购期权,期权权利方可按低于当前市场价的价格,买入标的资产;同样,如果执行一只实值认沽期权,期权的权利方可按高于当前市场价的价格,卖出标的资产。例题中的价格涨到200万,对看涨期权来说这是个实值期权。

平值:如果期权的行权价等于标的资产价格,那么这只期权为平值期权。平值期权的行权价等于股票的当前价格,持有者既不能从期权合约的执行中获得好处,也没有亏损。例题中,房价一年后仍为150万,此时为平值期权。

虚值:如果认购期权的行权价高于标的资产价格,那么此认购期权被称为虚值期权;如果认沽期权的行权价低于标的股票价格,那么此认沽期权是虛值期权。例题中价格跌到100万的认购期权就是虚值期权。如果执行虚值认购期权,投资者就需要以高于市场的价格购买股票,因此执行这个认购期权不如从股票市场中直接购买股票。每个期权合约的状态不是一成不变的,随着标的资产价格的涨跌,一只期权可以在三种状态之间相互转化。

4、 合约单位——1套

合约单位是指一张合约对应的标的资产数量。对于个股期权来说,就是一张期权合约对应的股票数量。

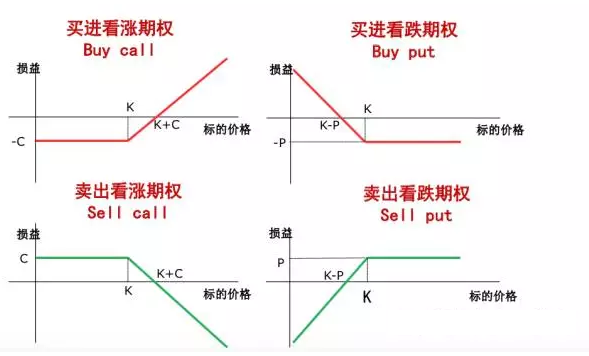

5、 合约类型——看涨期权

合约类型主要分为看涨期权合约和看跌期权合约。

期权的种类

按照不同的类型划分可将期权合约分为以下几类:

(一)看涨期权与看跌期权

按期或买方的权利来划分可分为看涨期权和看跌期权。

(二)欧式期权与美式期权

按金融期权的履约时间划分可以分为欧式期权和美式期权。

(三)实值期权、平值期权与虚值期权

协定价格与市场价格关系有实值、虚值和平价三种不同的情况。

(四)商品期权和金融期权

按期权标的物的特征可分为商品期权和金融期权。商品期权指标的物为实物的期权,如农产品中的小麦大豆、金属中的铜等,商品期权是一种很好的商品风险规避和管理的金融工具。金融期权是指以

金融商品或金融期货合约为标的物的期权交易,其购买者在向出售者支付一定费用后,就获得了能在规定期限内以某一特定价格向出售者买进或卖出一定数量的某种金融商品或金融期货合约的权利。

(五)场内期权和场外期权

根据交易场所的集中性不同以及期权合约是否标准化,期权可分为场内期权与场外期权两种类型。所谓场内期权是指在集中性的期货市场或期权市场所进行的标准化的期权合约的交易;所谓场外期权则是指在非集中的交易场所进行的非标准化的期权合约的交易。场内期权与场外期权的最主要区别是期权合约是否标准化。场内期权是一种标准化的期权合约的交易,其交易数量、敲定价格、到期日以及履约时间等均由交易所统一规定;场外期权则是一种非标准化的期权合约的交易,其交易数量、敲定价格、到期日以及履约时间等均由交易双方自由协定。

期权保证金:投资者开仓卖出期权时,作为期权的义务方,需要承担买入或卖出标的资产的义务,因此必须按照规则缴纳一定数量的保证金,作为其履行期权合约义务的财力担保。期权权利方因为不承担任何义务,所以不需要缴纳保证金。

初始保证金是指投资者在开仓卖出期权之初需缴纳的保证金。维持保证金是指投资者在每个交易日终仍有未平仓合约时需缴纳的保证金。平仓不需要缴纳保证金。对已开仓合约进行平仓时,将返还保证金。投资者在首次开仓卖出期权合约时需有足够的初始保证金。每日日终,投资者需要为所持有的未平仓合约缴纳维持保证金。如未能在规定的时间內补交足额的维持保证金,将引发强行平仓。

期权的权利金:期权的权利金是指期权合约的市场价格。期权权利方将权利金支付给期权义务方,以此获得期权合约所赋予的权利。期权的义务方卖出期权而必须履行期权合约规定的义务,为此收取一定的权利金作为报酬。权利金是由权利方承担的,是权利方在出现最不利变动时所要承担的最高损失额,因此也称作保险金。期权权利金的多少取決于合约标的到期月份及所选择的履约价格。期权权利金由期权买卖双方竞价产生。期权权利金从价值上来看包括内在价值和时间价值两个部分。内在价值是指立即履行期权合约时可获取的总利润,它反映了期权合约中预先规定的行权价格与相关标的资产市场价格之间的关系。时间价值是指期权合约的购买者为购买期权而支付的权利金超过期权内在价值的那部分价值。期权购买者之所以愿意支付时间价值,是因为他预期随着时间的推移和市价的变动,期权的内在价值会增加。

时间价值的实质是:在期权合约的有效期内,期权内在价值的波动给予其持有者带来收益的预期价值。在到期日之前,一份虚值期权可能会随着时间的推移转变成实值期权,期权的到期日越长,那么时间价值也越大。期权在到期日之前,同时具有内在价值和时间价值,而在到期时只有内在价值,没有时间价值了。

期权权利金的影响因素

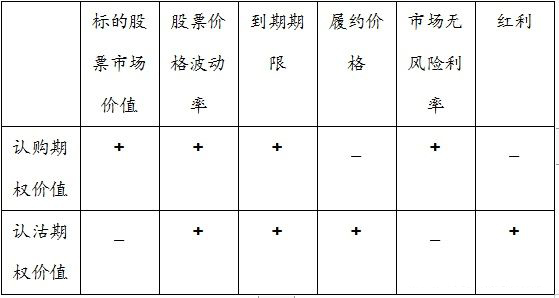

期权权利金的影响因素有:标的股票市场价格、合约到期期限、标的股票市场价格波动率、履约价格和市场无风险利率水平、红利等因素。分析如下:

(1)标的股票市场价格

由于认购期权的内在价值等于股票价格减去行权价格,所以当股票的价格上升时,认购期权的价值上升。同理,由于认沽期权的内在价值等于行权价格減去股票价格,所以当股票价格上升时,认沽期权的价值下降。

(2)标的股票市场价格波动率

股票价格的波动率是用来度量未来股票价格的不确定性的。股票价格的波动率越大,那么股票价格就以更大的可能性上涨或下跌。对于认购期权,由于股票上涨的幅度变大,持有者获利的可能性就越大,同时他最多损失权利金,所以认购期权的价值随着波动率增大而增大。对于认沽期权,由于股票下跌的幅度也变大,持有者获利的可能性也变大,同时他最多损失权利金,所以认沽期权的价值也随着波动率変大而变大。对于期权义务方来说,标的股票市场价格的大幅度波动使其面临的市场风险增大,因此他就会提出较高的权利金要求。

(3)合约到期期限

一般来讲,由于在期权的价值中,其中一部分是时间价值,所以期权到期期限越长,它的时间价值就越大,认购、认沽期权的价值就越大。这是因为期权到期期限越长,期权转向实值的可能性越大,买方行使期权的机会就较多,其获利的可能性就越大,他就愿意支付较高的权利金。而对于期权卖方来说,期权剩余的有效期越长,他所承担的风险也就越大,这样,卖方出售期权时所要求的权利金就越高。反之,期权剩余的有效期越短,其权利金也就越低。这是因为期权有效期越短,买方获利的可能性就越低,而义务方所承担的风险也越小,这样义务方就不会提出较高的权利金要求,而权利方也不会愿意支付较高的权利金。

(4)履约价格

对于认购期权而言,其履约价格越高,则转向实值期权的可能性就越小,这样,权利金就相应降低。而对于认沽期权来说,其履约价格越高,则转向实值期权的可能性越大,这样,权利金就会相应提高

(5)市场无风险利率

市场无风险利率通常为短期国债的利率。它是影响期权价值最复杂的一个因素。一方面,当市场无风险利率上升时,人们对股票未来的预期收益率就会提高,从而导致认购期权的价值上升,认沽期权的价值下降。另一方面,当市场无风险利率上升时,股票的价格往往会下跌。根据期权价格与标的股票价格的关系原理,我们会发现认购期权的价值下降,而认沽期权的价值反而上升了。而在现实交易中,往往前一个原因更占主导位置,即无风险利率增加时,认购期权的价值增加,认沽期权的价值減少,但有时两个原因导致的浄效应也可能使认购期权的价值随着无风险利率增加而减少,认沽期权的价值随着无风险利率增加而增加。

(6)红利

一般来说,如果在期权到期日前,上市公司对标的股票进行了分红,那么在除息日后,股票价格往往会下跌。根据期权价格与标的股票价格的关系原理,认购期权的价值会变小,认沽期权的价值会变大。如果规定标的证券除权、除息时,交易所会对期权合约的行权价格、合约单位作相应调整的话,就可以避免红利给期权价值带来的影响。

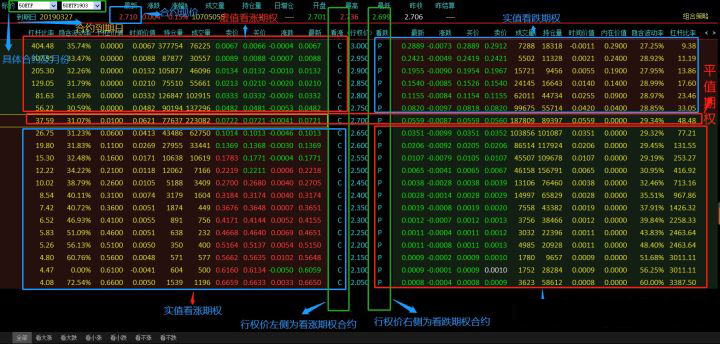

接下来了解下期权T型报价,如下图所示:

如图中所示,目标合约为50ETF1903合约,此时标的价格为2.71,行权价左侧为看涨期权,右侧为看跌期权,行权价2.7的看涨看跌期权为平值合约。此时行权价在2.7上方的看涨期权合约为虚值合约、行权价在2.7上方的看跌期权合约为实值合约、行权价在2.7元下方的看涨期权合约为实值合约、行权价在2.7元下方的看跌期权合约为虚值合约。