(本文由知友@陈志岗撰写,感谢!!!)

经常有朋友跟我说某某因子选股能力很强,能大幅跑赢指数好几倍,但真相究竟如何呢?一个策略大幅战胜指数是否就说明这个策略真的很牛呢?对于评价一个策略,复杂点的方式可能是通过归因分析等方法去分析策略的收益来源以及风险来源,简单点的方式可能就直接看夏普比率、信息比率等风险调整后的收益率指标。本文介绍另一种比较简单的能够客观评价一个投资策略的方法。

我们知道华尔街有个著名的实验,让基金经理与大猩猩一起选股,结果大猩猩掷飞镖选股法与基金经理复杂玄妙的操作达到的效果差不多,甚至有些基金经理的业绩还不如大猩猩。那么我们是否可以模仿大猩猩猩来选股并构建组合呢?答案是肯定的。很明显一只大猩猩肯定无法代表整个大猩猩群体的水平,这很容易解决,找一群大猩猩即可,群体越大结果越具代表性。如果一个很牛的策略无法击败一群猩猩,那可能该策略就只是运气而已。

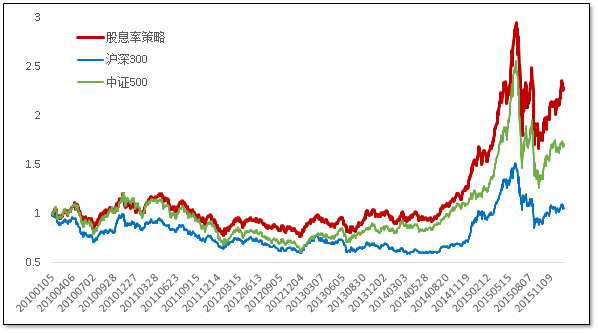

让我们看看笔者非常认同也非常喜欢的一个策略——高股息率选股策略:在每个时间T,选择前12个月的累计现金股息,相对当前股价的股息率,最高的30只股票,等权重持有一个月,并按月换仓。测试时间2009-12-31至2015-12-31。

从下图可以看到,该策略的收益率很显著的战胜了沪深300与中证500。从夏普比率上来看,也如此。高股息率选股策略过去6的年化收益率为14.6%,夏普比率为0.52,沪深300的年化收益率为1%,夏普比率为0.04,中证500的年化收益率为9.1%,夏普比率为0.32。(注:笔者计算夏普比率时,简化假设了无风险收益率为零,但不影响结果)

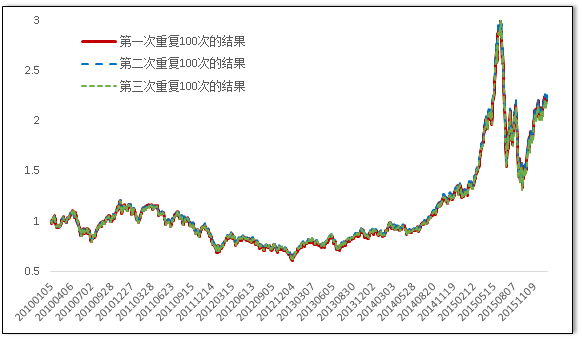

从相对于沪深300、中证500的夏普比率,以及收益率来看,该策略都很强。但是该策略与大猩猩选股策略相比如何呢?下面来看看大猩猩选股策略。在每个时刻T,在已上市的股票中随机选择30只股票,等权重持有一个月,并按月换仓。测试时间2009-12-31至2015-12-31。重复100次,取100次测试结果的平均值(相当于一个FOF等权组合,基金经理是100位大猩猩)。

首先,我们需要看看100只大猩猩的平均值是否具有比较高的代表性,因此我们重复了上述试验结果三次,得到了下图中的三条业绩曲线。可以看到,三条曲线基本重合,这意味着100只大猩猩的平均结果就比较具有代表性了。

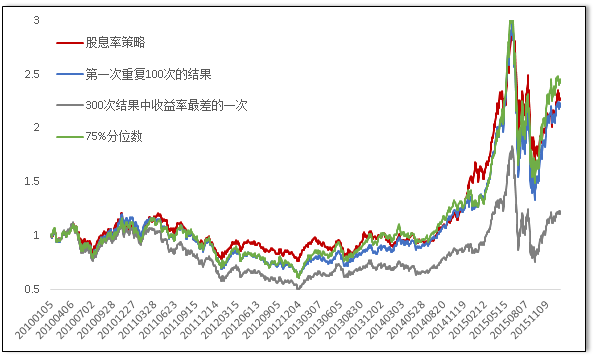

由于上述3次(每次100只大猩猩)测试结果基本重合,所以我们可以放心地选取其中一次的测试结果来进一步说明。以第一次100只为例:

从上图中,我们看到股息率策略似乎与投资100位大猩猩的差异就没有那么明显了,第一次100位大猩猩的平均投资结果为:年化收益率14%,夏普比率0.46;而300次单次的测试结果中75%分位数表现更好:年化收益率15.9%,夏普比率0.52。有趣的是,从过去6年的结果上来看,300只大猩猩中最差的一只也优于沪深300指数,其业绩为:年化收益率3.2%,夏普比率0.10。可见沪深300是非常弱的一个指数。

从以上结果来看,很多选股策略看起来好,其实可能并不是它们自身的效果有多好,很可能是相应的比较基准比较弱(远不如随机扔飞镖的大猩猩)。这并不是说这些策略不好,它们从夏普比率和收益水平上看都确实优于某些颇具代表性的指数,但是我们要意识到这些策略的好可能并非来自因子本身,而是组合构建过程所导致的小盘股倾向(参见注3)。

最后,建议大家对自己的选股策略非常自信时,至少再用一个白噪声因子(模拟大猩猩)按同样的流程跑一遍,如果策略的效果远好于白噪声,那么说明该策略的技术成份相对于运气成份可能更高。

注1:笔者自身是甚为认同股息率策略的,过去6年表现得一般并不代表未来6年也会表现一般,事实上笔者对该策略未来的效果非常看好。

注2:经同事提醒,事实上随机选取N只股票,按月等权换仓策略的期望收益率即为全A股等权按月再平衡策略的收益率,由于A股市场上小盘股效应,所以该策略远强于沪深300、中证500等指数。

注3:小盘股效应又称规模效应,是指小市值股票长期看显著跑赢大市值股票的现象,因此投资组合中小盘股的比例越高,组合的长期平均收益率就会越高。学术上对此的解释包括对小盘股高波动的补偿,小盘股更容易持续增长等。笔者认为中国的小盘股效应主要是散户跟风所导致,因此中国的小盘股效应显著高于美国等发达市场,但随着制度越来越完善,市场越来越有效,散户直接参与股票市场的下降,小盘股效应在未来将会逐渐下降。