本篇文章来自网友 守株待兔 的投稿,希望越来越多有想法的读者能够投稿给我们。

定投,通俗的说,就是选择一种标的,每月投入一笔钱。定投这种理财方式的最大好处是让你养成良好的理财习惯。只要设定了定投的标的和额度,你在消费前就一定会想一想本月定投金额是否还够,与此同时,你还会养成长期关注投资市场的习惯,而这两个习惯对于个人投资者来说都称得上价值连城。也许短时间内你看不出定投者和不定投者的区别,但五年后,十年后,他们的财富一定会有质的区别。

很多人喜欢问定投这种方式相比其他理财方式到底好不好,说得好像他还有别的选择似的。。。其实身为打工族,大多数人的工资是按月发的,每个月扣除消费后剩下一点闲钱,就成为了投资的本金。既然投资本金是每月产生的,那么就只能接受定投这种方式,没得选择(当然,还可以选择把钱花完)。

那么剩下的问题,就是定投标的的选择了:定投什么最好?先来历数一下都有哪些可选择的定存标的吧!

定存。很久以前,余额宝还没有出现,大多数人还不知道货基是什么。我也一样,我每月工资在扣除开销后的盈余,就直接转存为定期存款。然后我就很高兴地看着我的储蓄逐月上升。

活期。后来随着不断出现的大消费,例如换手机、买电脑,我发现定期存款管理起来不太方便,例如需要用钱时可能没有到期,有存款到期时又得去规划要续存多久。于是我开始把定投标的换成了活期存款。

货基。活期存款虽然解决了流动性问题,但几乎没有利息收益,令人心痛!但后来以余额宝为代表的一系列货基的出现让人眼前一亮。这绝对可以算是一个里程碑,由于货基可以T+1甚至T+0赎回,又有不低于1年期定存(当时)的利率,所以很好地解决了流动性和收益率的两难问题。

基金。货基虽好,但收益却逐渐下降,当储蓄和月收入越来越多时,我发现没必要全买货基,只需要留足够应急的金额在货基里就可以了。于是我开始尝试债基、股基、QDII、另类基金(如商品基金、绝对收益基金等),它们每一类又细分为更多子类,各自包含众多可选择的具体基金。

总结一下,可选的定投标的大致包括:活期、定存、货基、债基、股基、QDII、另类基金这几大类,细化下来大约4000多个品种(截止20160404)。你还可以对不同品种做合适比例的混合,例如“20%股基+80%债基”,这样可选组合就有无穷多种。在众多选择中,定投什么最好呢?

答案当然是因人而异的,但一个通用的思路是——比较出真知。例如,如果你要问定投货基和定投股基的优劣,那就画出两种标的对应的净值曲线,然后根据自己的偏好判断哪一种更适合自己。下图我们给出几组定投比较的例子:

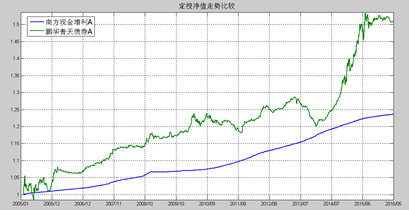

例1:定投一只货基(南方现金增利A)与定投一只债基(鹏华普天债券A)比较

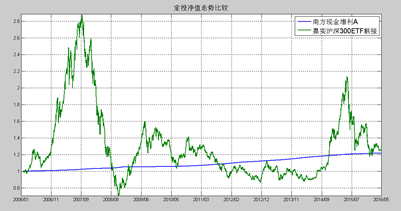

例2:定投一只货基(南方现金增利A)与定投一只股基(嘉实沪深300ETF联接)比较

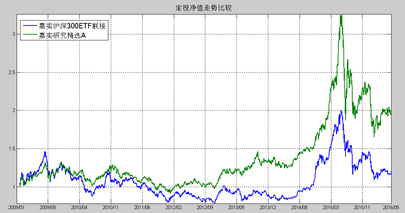

例3:定投一只股基(嘉实沪深300ETF联接)与定投另一只股基(嘉实研究精选A)比较

对于指定的定投标的,计算相应定投净值序列是一个相对复杂的过程,科学投资网站提供了一个便利的网页工具。只需选择一个基金标的,就可以自动计算并显示相应时期的定投净值。

我们将定投净值定义为:定投净值 = 定投账户资产净值 / 累积定投金额

例如你5年前开立定投账户,每月投资1000元,至今60个月,累积定投金额是1000*60=6万元;由于定投标的在这5年中大幅上涨,你的定投账户当前资产净值已达10万元;那么按照我们的定义,你的账户当前的定投净值等于10万元除以6万元,即1.6667元。

注意到当替换定投标的时,定义中分子(定投账户资产净值)可能变化,而分母(累积定投金额)不会变化,所以在横向比较不同定投标的时,分母其实并不影响结果。我们这里选择用累积定投金额做分母,主要是为了调整定义出来的定投净值的量级,使它的增速与基金本身净值的增速在差不多的量级。实际上选择其它其它分母,例如常数1,即定义定投净值等于定投账户资产净值,也是可以的,不影响横向比较的结果。

1人赞赏收藏

1人赞赏收藏