策略广场上的Python策略不多,这里编写了一个Python版本的网格策略。策略原理十分简单,在一个价格区间内固定价格距离产生一系列的网格节点,当行情变化时,价格到达一个网格节点价格位置,就挂一个买入订单。当这个订单成交时,即按照挂单的价格加上利润差价,挂出平仓的卖单订单。捕捉在设置的价格区间内的波动。

网格策略的风险不用多说,任何网格类型的策略都是属于赌价格在某个区间震荡,一旦价格冲出网格范围,可能造成严重浮亏。所以写该策略的目的在于,提供Python策略编写思路上或者程序设计上的参考。该策略仅仅用于学习,实盘可能有很大风险。

策略思路讲解直接写在了策略代码注释上。

'''backtest

start: 2019-07-01 00:00:00

end: 2020-01-03 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"}]

'''

import json

# 参数

beginPrice = 5000 # 网格区间开始价格

endPrice = 8000 # 网格区间结束价格

distance = 20 # 每个网格节点的价格距离

pointProfit = 50 # 每个网格节点的利润差价

amount = 0.01 # 每个网格节点的挂单量

minBalance = 300 # 账户最小资金余额(买入时)

# 全局变量

arrNet = []

arrMsg = []

acc = None

def findOrder (orderId, NumOfTimes, ordersList = []) :

for j in range(NumOfTimes) :

orders = None

if len(ordersList) == 0:

orders = _C(exchange.GetOrders)

else :

orders = ordersList

for i in range(len(orders)):

if orderId == orders[i]["Id"]:

return True

Sleep(1000)

return False

def cancelOrder (price, orderType) :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

if price == orders[i]["Price"] and orderType == orders[i]["Type"]:

exchange.CancelOrder(orders[i]["Id"])

Sleep(500)

def checkOpenOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "pending" :

orderId = exchange.Sell(arrNet[i]["coverPrice"], arrNet[i]["amount"], arrNet[i], ticker)

if orderId :

arrNet[i]["state"] = "cover"

arrNet[i]["id"] = orderId

else :

# 撤销

cancelOrder(arrNet[i]["coverPrice"], ORDER_TYPE_SELL)

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

def checkCoverOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "cover" :

arrNet[i]["id"] = -1

arrNet[i]["state"] = "idle"

Log(arrNet[i], "节点平仓,重置为空闲状态。", "#FF0000")

def onTick () :

global arrNet, arrMsg, acc

ticker = _C(exchange.GetTicker) # 每次获取当前最新的行情

for i in range(len(arrNet)): # 遍历所有网格节点,根据当前行情,找出需要挂单的位置,挂买单。

if i != len(arrNet) - 1 and arrNet[i]["state"] == "idle" and ticker.Sell > arrNet[i]["price"] and ticker.Sell < arrNet[i + 1]["price"]:

acc = _C(exchange.GetAccount)

if acc.Balance < minBalance : # 如果钱不够了,只能跳出,什么都不做了。

arrMsg.append("资金不足" + json.dumps(acc) + "!" + ", time:" + _D())

break

orderId = exchange.Buy(arrNet[i]["price"], arrNet[i]["amount"], arrNet[i], ticker) # 挂买单

if orderId :

arrNet[i]["state"] = "pending" # 如果买单挂单成功,更新网格节点状态等信息

arrNet[i]["id"] = orderId

else :

# 撤单

cancelOrder(arrNet[i]["price"], ORDER_TYPE_BUY) # 使用撤单函数撤单

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

Sleep(1000)

orders = _C(exchange.GetOrders)

checkOpenOrders(orders, ticker) # 检测所有买单的状态,根据变化做出处理。

Sleep(1000)

orders = _C(exchange.GetOrders)

checkCoverOrders(orders, ticker) # 检测所有卖单的状态,根据变化做出处理。

# 以下为构造状态栏信息,可以查看FMZ API 文档。

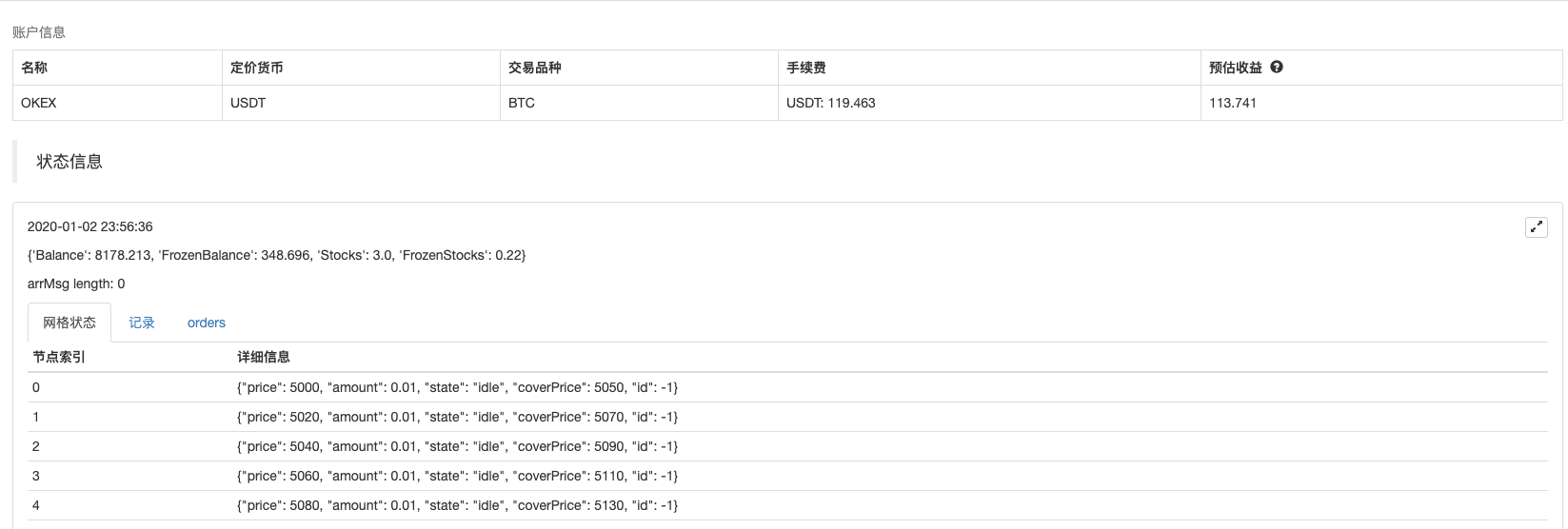

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

while len(arrMsg) > 20 :

arrMsg.pop(0)

for i in range(len(arrMsg)) :

errTbl["rows"].append([i, json.dumps(arrMsg[i])])

for i in range(len(orders)) :

orderTbl["rows"].append([i, json.dumps(orders[i])])

LogStatus(_D(), "\n", acc, "\n", "arrMsg length:", len(arrMsg), "\n", "`" + json.dumps([tbl, errTbl, orderTbl]) + "`")

def main (): # 策略执行从这里开始

global arrNet

for i in range(int((endPrice - beginPrice) / distance)): # for 这个循环根据参数构造了网格的数据结构,是一个列表,储存每个网格节点,每个网格节点的信息如下:

arrNet.append({

"price" : beginPrice + i * distance, # 该节点的价格

"amount" : amount, # 订单数量

"state" : "idle", # pending / cover / idle # 节点状态

"coverPrice" : beginPrice + i * distance + pointProfit, # 节点平仓价格

"id" : -1, # 节点当前相关的订单的ID

})

while True: # 构造好网格数据结构后,进入策略主要循环

onTick() # 主循环上的处理函数,主要处理逻辑

Sleep(500) # 控制轮询频率

策略主要设计思路是,根据自己维护的这个网格数据结构,对比GetOrders接口返回的当前挂单列表。分析挂出的订单变化(成交与否),更新网格数据结构,做出后续操作。并且挂出的订单不会撤销,直到成交,即使价格偏离也不撤销,因为数字货币市场经常有插针的情况,这些挂单也有可能接到插针的单子(如果交易所有挂单数量限制,那就要调整了)。

策略数据可视化,使用了LogStatus函数把数据实时显示在状态栏上。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

构造了三个表格,第一个表格显示当前网格数据结构中每个节点的信息,第二个表格显示异常信息,第三个表格显示交易所实际挂单信息。

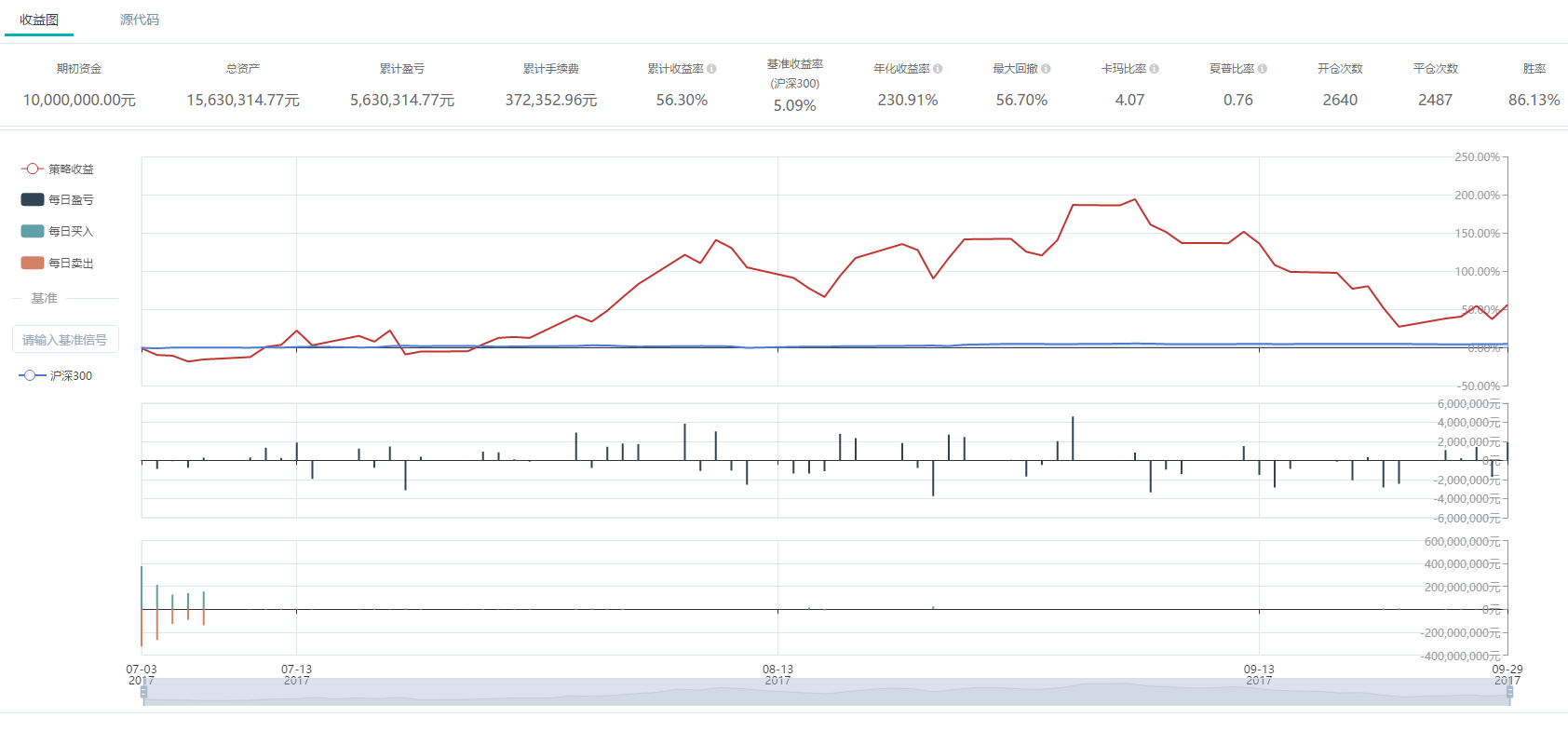

策略仅供参考学习,回测测试,有兴趣可以优化升级。