在金融市场中,股票市场的日内动量现象早已为人所知。Gao L等学者在《Market Intraday Momentum》中提到了一个有趣的现象——开盘半小时的涨跌幅能够预测收盘半小时的涨跌幅,这一现象在标普500、道琼斯指数和罗素2000等指数中都得到了验证。然而,我们是否能够将这一发现直接应用于期货市场呢?

对于期货交易者来说,一天的交易时间就如同一场马拉松,充满了起伏与挑战。从晚盘21:00到23:00,再到第二天的9:00到11:30,中间还有短暂的休息时间(10:15到10:30),下午13:30到15:00的交易时段,每个时间段都有其独特的行情特点。在这个背景下,为了更深入地探索股票市场中的日内动量现象是否适用于期货市场,我们以30分钟为间隔,将交易时间划分为12个不同的时间段。通过在FMZ平台收集了玻璃期货品种2023到2024年完整的涨跌幅和当天涨跌幅数据,我们从量化的角度分析了不同时间段的涨跌均值、标准差,以及它们与一天涨跌幅的相关性。这样的分析有助于揭示期货市场中可能存在的“黄金时刻”,为交易者提供更有针对性的策略和决策依据。

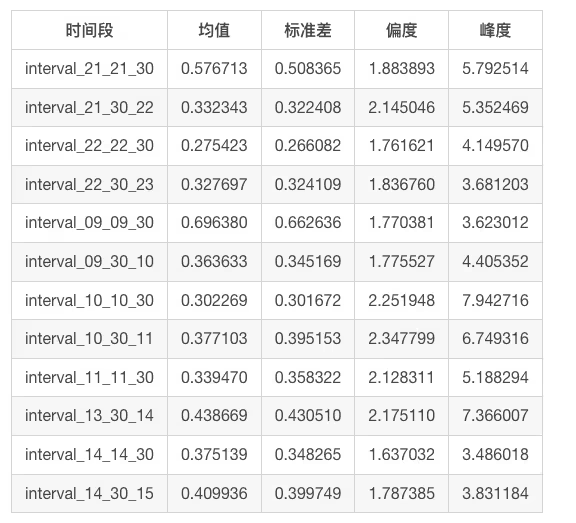

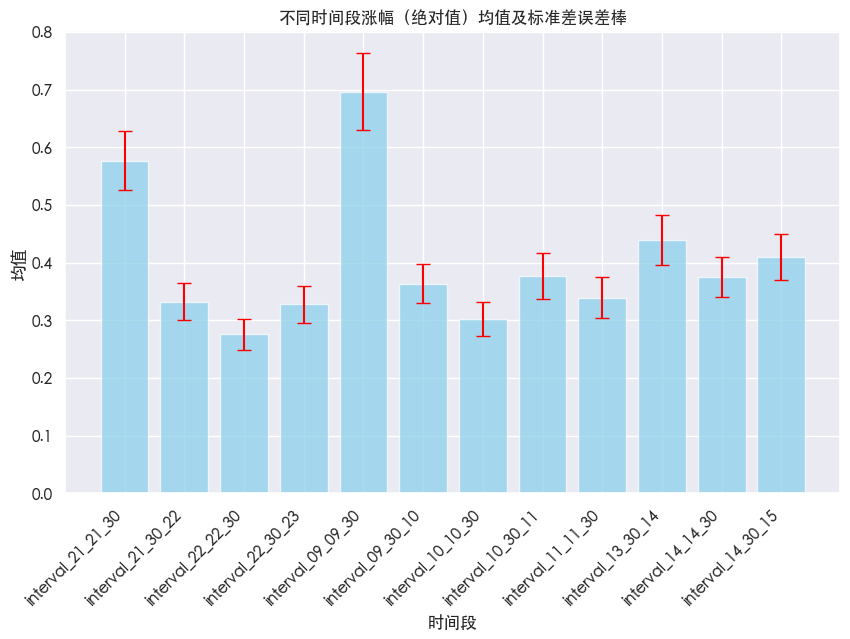

首先,我们使用不同时间段的涨跌幅进行统计指标的分析。这里我们使用了涨跌幅的绝对值,因为涨的时候为正数,跌的时候为负数,为了观察不同时间段的变动幅度,所以我们使用绝对值的形式。下面的图表中展示了不同时间段涨跌幅度的均值,标准差,偏度和峰度。

结果表明,三个开盘时间——晚上21点到21点半、早上9点到9点半、下午1点半到2点,这些时间段的涨跌幅均值最大,标准差也最高。尤其是早上9点到9点半,行情的波动最为剧烈。而在这些开盘时间之下,收盘时间下午两点半到三点之间的涨跌幅均值和标准差也相对较高。这似乎验证了我们的猜想:在期货市场中,开盘和收盘时间确实是行情最为活跃的“黄金时刻”。

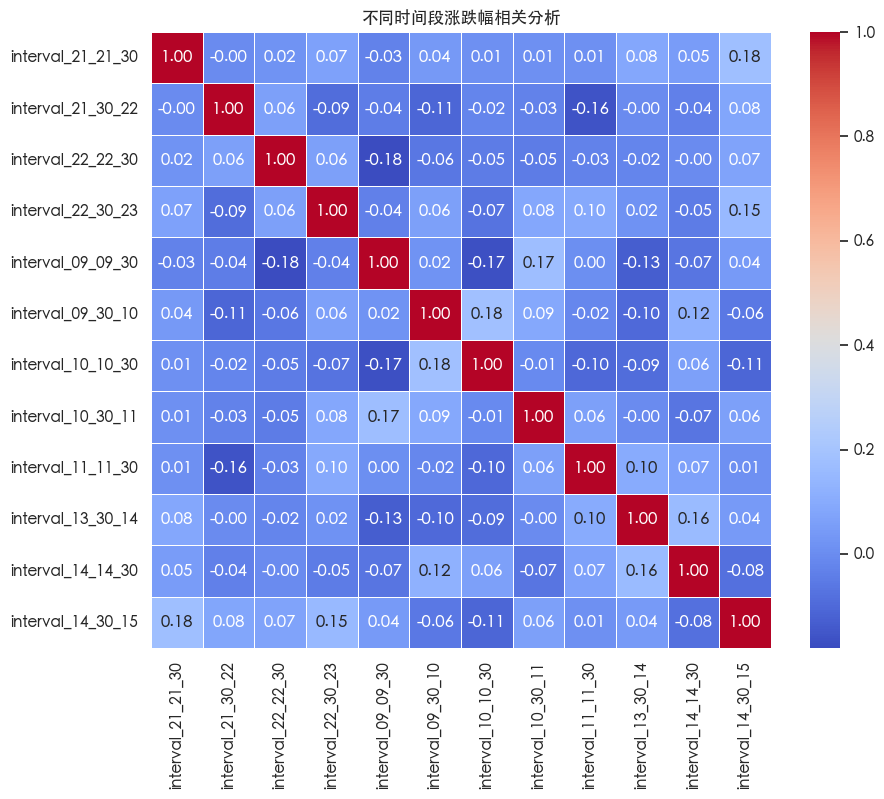

接下来,我们来观察在同一个交易日内,涨跌幅是否存在较高的相关性。通过原始涨跌幅的相关性分析,发现各个时间段的涨跌幅不存在显著的相关性,即不存在连续的动量效应。动量效应通常是指资产价格在一段时间内的趋势在未来一段时间内仍然持续,但在期货市场中并不明显。在一日的行情中,行情的连续趋势需要大量资金的连续推动,但是资金量毕竟都是有限的,在一个趋势高峰过后,更有可能归于平淡,所以各个时间段涨跌幅的相关性并不高。

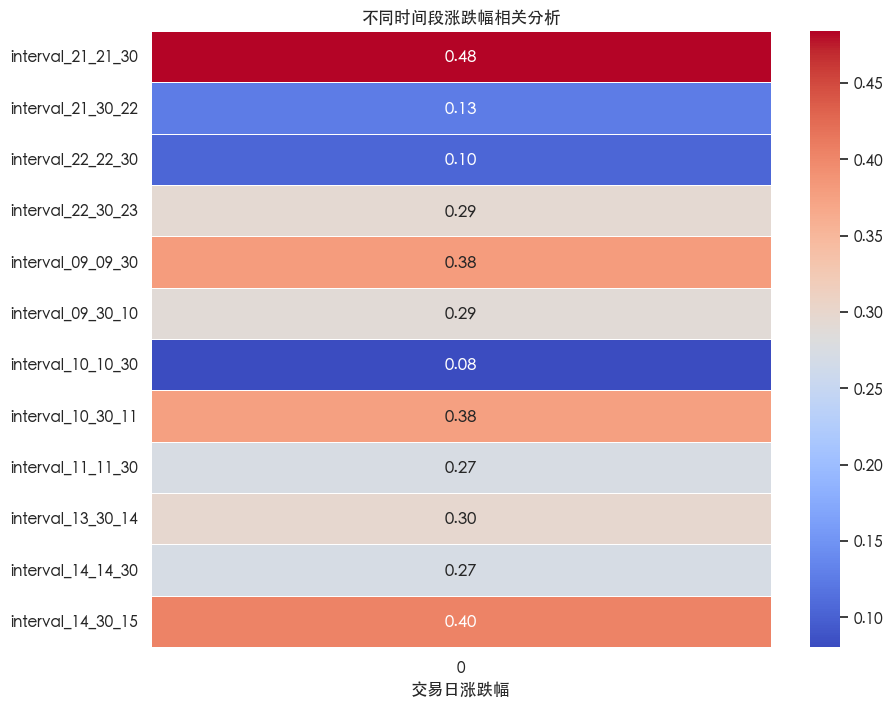

当我们进一步分析不同时间段涨跌幅的原始数据(不取绝对值)和一日涨跌幅的相关性时,结果发现虽然各个时间段的涨跌幅在总体上不存在显著的相关性,但开盘时间和最终的涨跌幅之间却呈现出较高的相关性。尤其是晚盘的开盘时间[21:00到21:30]和收盘时间[14:30到15:00],与当日的涨跌幅相关性分别达到了0.48和0.4。这意味着,在开盘时,市场可能已经预示了当天的走势,而收盘时,市场的走势则可能得到了进一步的确认。

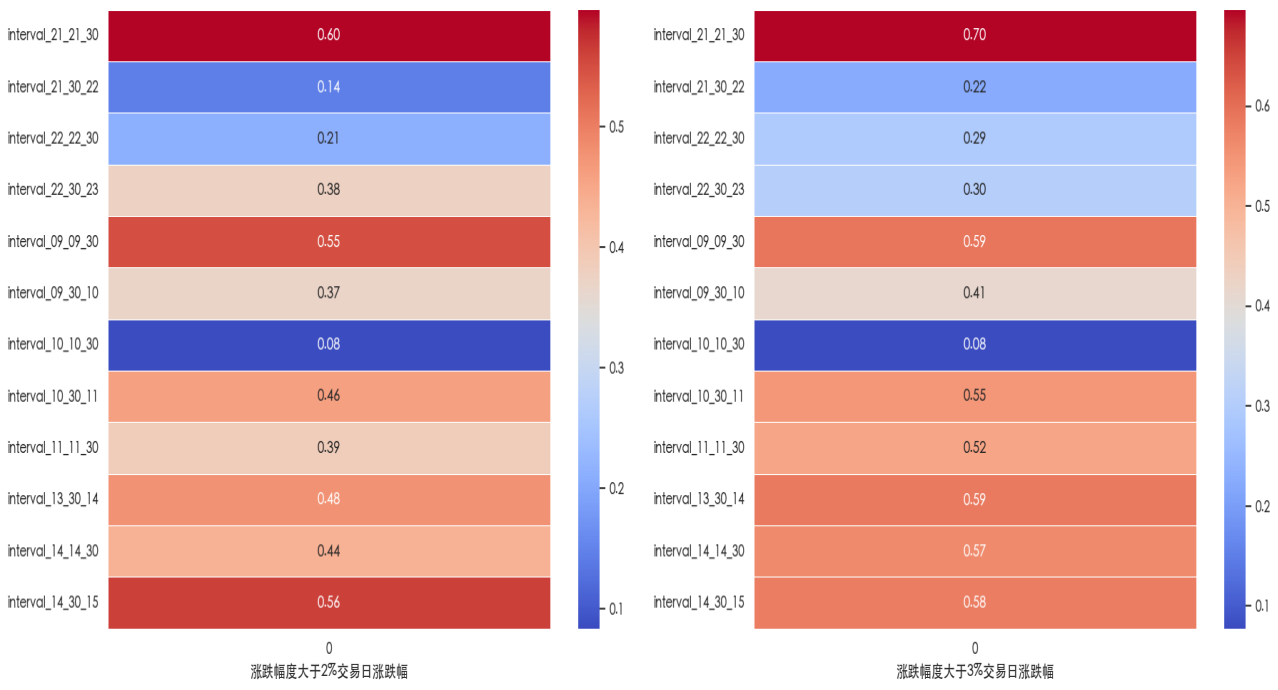

更有趣的是,当我们进一步筛选出涨跌幅较大的交易日进行分析时,发现开盘涨跌幅与当日涨跌幅的相关性进一步增强。在涨跌幅绝对值大于2%或3%的交易日中,相关系数分别达到了0.6和0.7。这似乎在告诉我们,在行情波动较大的交易日中,开盘时段的行情走势对于预测整日的涨跌幅具有更高的参考价值。

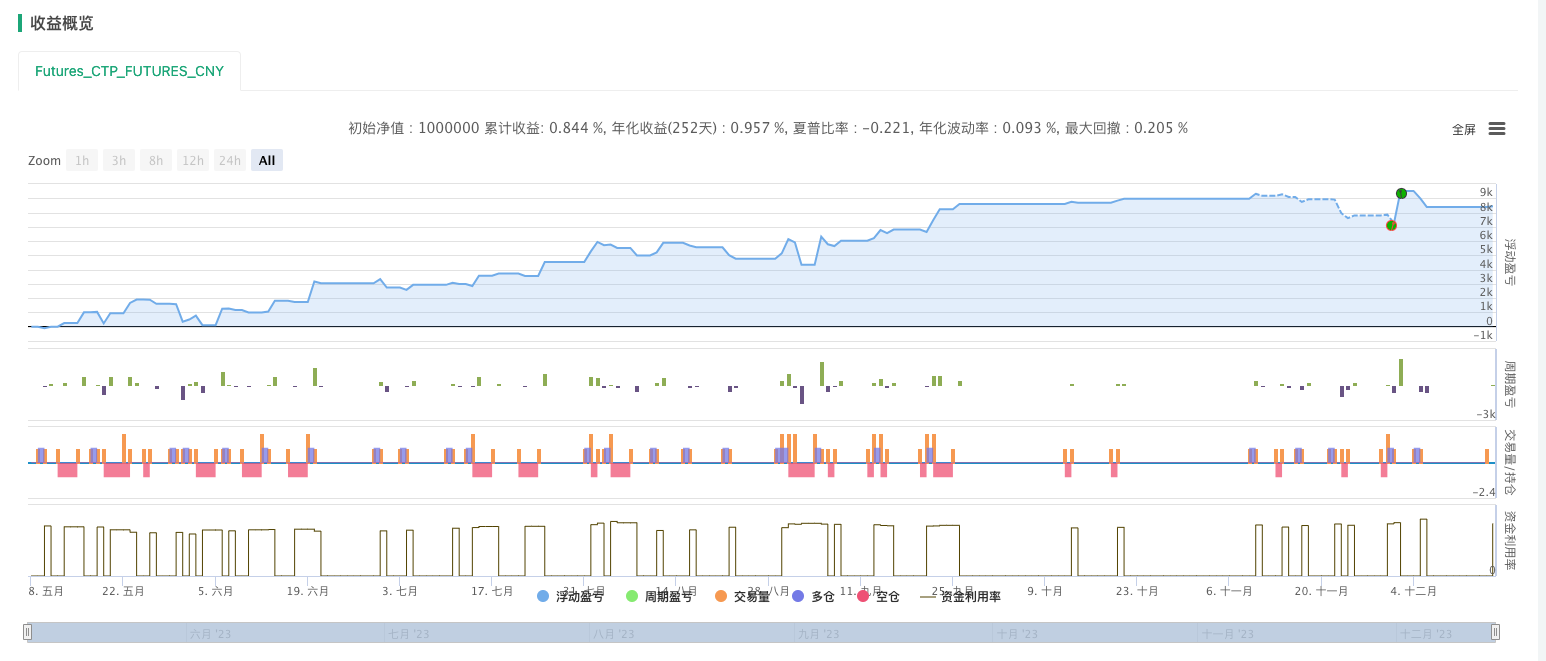

基于这些发现,我们尝试构建了一个简单的交易策略。当获取到第一根K线的涨跌幅时,我们根据涨跌幅的正负进行多仓或空仓的入场。当然,这里我们设置了一定的阈值,threLong(开多阈值)和threShort(开空阈值),只有当涨跌幅达到一定水平时,才认为该交易日具有显著的趋势行情。开仓后,我们等待交易日收盘时间进行平仓。虽然这个策略相对简单,但实际测试结果显示,它确实能够带来一定的收益。

'''backtest

start: 2023-05-08 09:00:00

end: 2023-12-16 14:20:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

args: [["threLong",0.007],["threShort",0.007]]

'''

# 导入时间模块函数

from datetime import datetime

# 初始化单品种控制对象

obj = ext.NewPositionManager()

# 主函数

def main():

while True:

# 设置合约,获取30分钟周期K线数据

exchange.SetContractType('FG888')

records = exchange.GetRecords(PERIOD_M30)

# 确保完成K线

if len(records) < 2:

continue

# 获取时间戳(完成K线和实时)

cur_time = _D()

fin_record = records[-2]

cur_datetime = datetime.strptime(cur_time, "%Y-%m-%d %H:%M:%S") # 实时K线时间戳

datetime_obj = datetime.fromtimestamp(fin_record.Time / 1000) # 完成K线时间戳

# 获取持仓

pos = exchange.GetPosition()

# 如果没有持仓

if not pos:

# 当开盘后第一根K线完毕(完成K线时间戳为21:00),如果满足涨跌阈值,进行多头或者空头入场

if datetime_obj.hour == 21 and datetime_obj.minute == 0:

if fin_record.Close / fin_record.Open - 1 > threLong:

obj.OpenLong('FG888', 1)

elif fin_record.Close / fin_record.Open - 1 < -1 * threShort:

obj.OpenShort('FG888', 1)

# 如果持有持仓

elif pos:

# 到达收盘时间,平仓

if cur_datetime.hour == 14 and cur_datetime.minute >= 58:

obj.Cover('FG888')

Sleep(1000 * 60)

当然,这并不意味着我们可以仅仅依靠开盘涨跌幅来预测整日的行情。任何交易策略都需要结合多个因子进行综合判断。但开盘涨跌幅作为一个重要的因子,确实值得我们进一步研究和关注。在未来的交易中,或许我们可以借助这一“黄金时刻”,更好地把握市场的脉搏,实现更稳健的收益。

注:本研究使用的是玻璃期货品种,大家可以采用其他品种进行尝试,看能否得出不同的结论,欢迎大家留言讨论~~

本系列课程旨在为大家介绍基本面分析在商品期货量化交易中的应用,其他相关文章请点击下面链接: