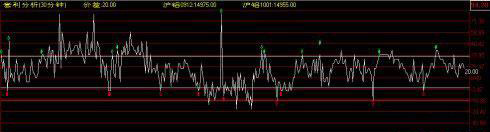

最初,我是由一张沪铝价差图,得到的启发,从而产生了这套方法的胚子。如下图所示,最近两个月的沪铝跨月价差图,假设我们在价差0-30点进行反复高抛低吸的价差交易,理论上可以完成15笔套利交易,单笔毛利30点、或150元,假设每笔交易按照50元手续费用的话,则单笔净利100元,累计净利1500元。

以上方案看上去没有什么问题,在逻辑上并无漏洞,然而付诸实践后,问题马上就出现了。所以我一再强调,学院派任何关于交易的理论其实都是苍白无力的,无论它听上去有多么的美妙,没有实践过的东西,在金融交易的领域内几乎没有任何价值。问题集中在买卖盘报价的滑差上,具体表现有三:

⒈你看到的价差,并不能够成交,最多可能相差两跳,一般至少会相差一跳;换句话说,只有表观价差超出设置价差1-2跳时,价差交易才能够得以执行或成交,这使得实际可成交的笔数,远远少于你原先的测试结果或肉眼观察。

⒉套利交易的双重滑差,造成实战结果远逊于测试,理论上可能会相差四跳之巨。这使得原先计划中的盈利交易,可能转眼间沦为亏损的交易,因而,实际的结果并不像上图刻画得如此美妙。

⒊你并不是总能那么幸运地找到具有足够流动性的跨月合约,供你进行低波动性套利交易,一旦勉而为之,那么远月或过期月份合约的买卖盘报价价差,往往大得让交易无以为继。

为了解决上述问题,我初步考虑了如下四个低波动性套利交易的实战方案。

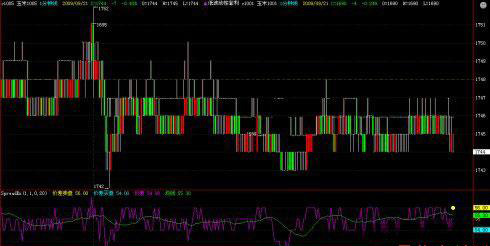

如下图今天的燃油价差一分钟K线图,如果我们想永远成为事前诸葛亮的话,只有一种方法:采用多重价差套利对入市。比如:昨天的燃油价差收盘为50点。则,假设我们今天以三组套利对入市,可以考虑42-46、46-52、52-56。多重套利对入市的好处有二:一、避免猜测,甚至可以直接使用TB套利宝功能就可以了,无须编写任何价差套利交易模型;二、资金管理比较灵活,可以根据资金闲置情况,决定套利对的个数以及密度。虽然理论上价差1点也可以微盈,但我们发现实践上套利对基本上需要3点的空间才能盈利。

与套利组相比,设定套利中枢的解决方案可能更为科学和理性,其中一个重要的表现就是套利中枢其实已经包含了一个动态的风控。仅就这一点而言,就已经是一个巨大的进步。昨天的收盘价、昨天的价差中值、昨天的结算价、跨日连续的均价线等等,都可以作为价差中枢。价差中枢的科学性还表现在,它是以相对中枢的高低作为多空买卖的依据,而不是以一个绝对确定的价差来进行交易。

网格套利,其实是基于价差波动的悖论。比如:既然价差55点的时候已经做空,那么现在56点的价差应当意味着更好的做空机会。本身就是低波动性的品种,再加上套利交易,我们完全有理由相信网格交易法的成功可能。甚至不进行风控,也具备相当的可行性,只要你不是单一策略的入市结构。关于网格交易法的风控,不在本文的讨论范围之列。

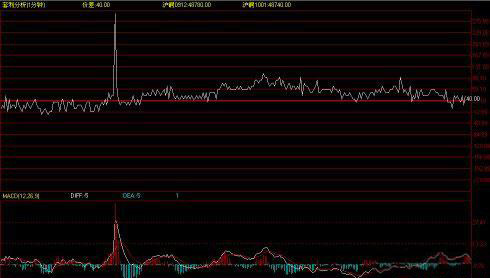

前面其实反复强调了这样的一个事实,如果价差套利空间不足,看似可以获利的套利交易,其实无利可图。尽管如此,我们仍然惊喜地发现,如上图所示,很多品种的价差,在开盘瞬间都存在着巨大的价差毛刺,开盘后迅速回归至正常水平。这种价差毛刺的出现,基本上都是因为隔夜外盘的巨幅波动所造成的。我初步确立了这样的一种逻辑:因为流动性的强弱不同,所以近月与远月、主力合约与非主力合约间的价差毛刺,基本上呈现出这样的一种关系。近月合约波动大于远月合约、主力合约的波动大于非主力合约。价差排列成熊市结构的,与前述相反。今天的沪铜便是一例。如果不参与集合竞价的话,开盘后,我们基本上没有介入这类交易的机会。因而,此时采用手动交易,参与集合竞价,似乎成为必然的选择。

1人赞赏收藏

1人赞赏收藏