Cuscore统计量源于工业过程控制领域,用于揭示机器的磨损程度,现将其引入到价差套利领域中,对Cuscore统计量的学术定义等不再详述。

假设价差套利以μ+nσ做空价差,以μ-nσ做多价差,其中μ用指数线性模型进行拟合,σ使用标准差或均方根误差,n为σ的倍数,建议构造基于收益风险比及交易量的目标函数并进行寻优得到,毕竟尖峰厚尾的金融时序基本上不可能符合正态分布,常用的两倍标准差是基于正态分布时序而言的,记得在很久前的一篇资金管理的英文文献的推文中提出过,不再赘述了。

OK,提出Cuscore统计量的原因在于哪里呢?μ若采用指数线性模型进行拟合,在时序发生突变的时候,指数线性模型存在时滞,此时基于μ+nσ/μ-nσ的套利模型就会跟不上时序结构的转变,导致错误的进场以致亏损。换言之,我们希望通过Cuscore统计量来识别时序转变的节点,以规避掉错误的进场套利行为。

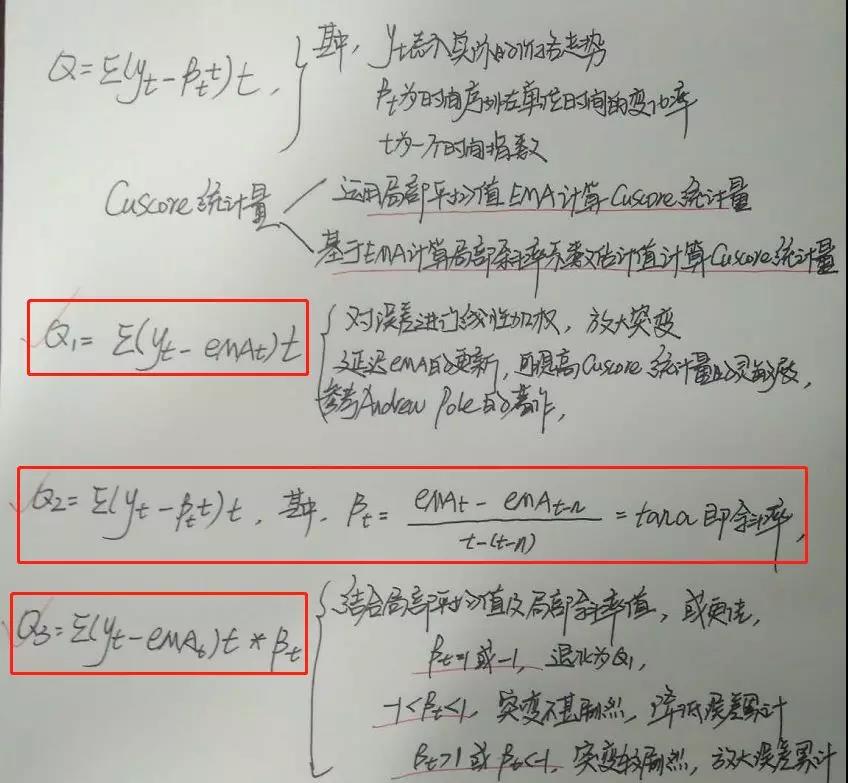

根据Andrew Pole的解释,Cuscore统计量基本上分为两大类,一类基于局部平均值进行构造,光大金工曾论证过这部分,即是下图中的Q1;一类基于局部斜率值进行构造,即下图中的Q2;当然尚有一类是结合两者,即是下图中的Q3。小编工作学习繁忙,没有太多时间美工推文及给出详细应用举例,但每次推文都力求逻辑清晰完整,字迹潦草,望理解,手写版框架如下:

Cuscore统计量来源于工业控制中用于机器磨损的度量,但是其时序往往假设是线性的,而应用到价差领域,由于噪声的存在,呈现非线性特征,此时将其引入到价差套利中是否能产生较好的时序结构突变的识别效果,有待商榷。其应用可基于Cuscore统计量的指数平滑模型进行价差套利,给定Cuscore统计量一个阈值,即Cuscore<threshold即时序结构不变时参与基于μ+nσ/μ-nσ的套利,理论上或可减少亏损次数交易。

相关推荐: