有人曾经做过一个研究,长期来看,整个投资收益中来自择时部分的还不足 5%,剩下约 90% 的投资收益都是来自于成功的投资组合,这个人就是 “ 全球资产配置之父 ” —— 加里 · 布林森。

一个好的投资组合有助于家族财富的传承,在财富的更替洗牌中,那些历经百年依然屹立不倒的家族,绝非偶然。比如大家都熟悉的洛克菲勒家族、摩根家族、宝马家族等等。基本都是靠某个行业发家,而后代则是靠均衡的资产配置,使这些财富长期保持增长。

均衡的资产配置就跟合理的搭配膳食一样。营养学界流传着这样一种说法:没有不好的食物,只有不合理的膳食。

但是在投资领域 “ 资产配置 ” 这个词一直饱受争议。有人说,不能把所有的鸡蛋放在同一个篮子里;也有人说,与其鸡蛋放在多个篮子里,不如放在一个篮子里,然后看好这个篮子。特别是中国过去十几年快速发展,导致资产价格升值过快,在房价暴涨的背景下,只需要把钱砸在房地产上,就能轻易的跑赢通货膨胀,均衡的资产配置显的可有可无。

但现在不一样了,国内经济增速明显下降,资产价格持续回落,加上全球货币宽松,资产变化轮动加快。特别是在高速通胀环境下,单一的资产配置的时代已经过去。近15年以来,中国通胀率估算为每年10%左右,甚至更多。而利率逐年下行。假如你在15年前存入银行100万元,那么按照现在货币的购买力算,也就值21万。虽然从面值上看还是那100万,实际上相比于15年前的购买能力,已经下降了5倍。

财富就是这样在潜移默化中贬值了,但是很多人并没有意识到通货膨胀,而是唠叨怎么又涨价了。在2018年5月的巴菲特股东大会期间,有人曾经问芒格,投资中国为什么这么有前景?芒格回答说,中国取得这一成就,不是从富裕国家借钱,而是因为低收入的人把大部分的收入都存了起来。

这就是大部分人的理财观念,也是一种很危险的想法。从上面的例子看,通货膨胀对财富的侵蚀是十分惊人的,它会让你的财富在不知不觉中蒸发。尽管把钱放进银行,每年都有固定的利息,但当利率不及通胀率时存款依然会面临贬值的困境。

不得不说,在高通胀背景下,余额宝拉开了互联网金融的序幕。它揭露了商业银行低息吸储,以存贷利差的盈利模式,广泛改变了中国人的理财观念。在余额宝之前,国民的理财意识还停留在银行存款、投资买房、民间借贷,普通人很难买到像余额宝这样的基金。

自从余额宝横空出世后,就成为投资市场上火爆的投资工具,规模已达1.69万亿元。按照二级市场市值,可以把招商银行+交通银行+兴业银行三个大银行打包买走。以至于前段时间,余额宝限制了单日申购总额。但是仅凭余额宝就能对抗通货膨胀吗?

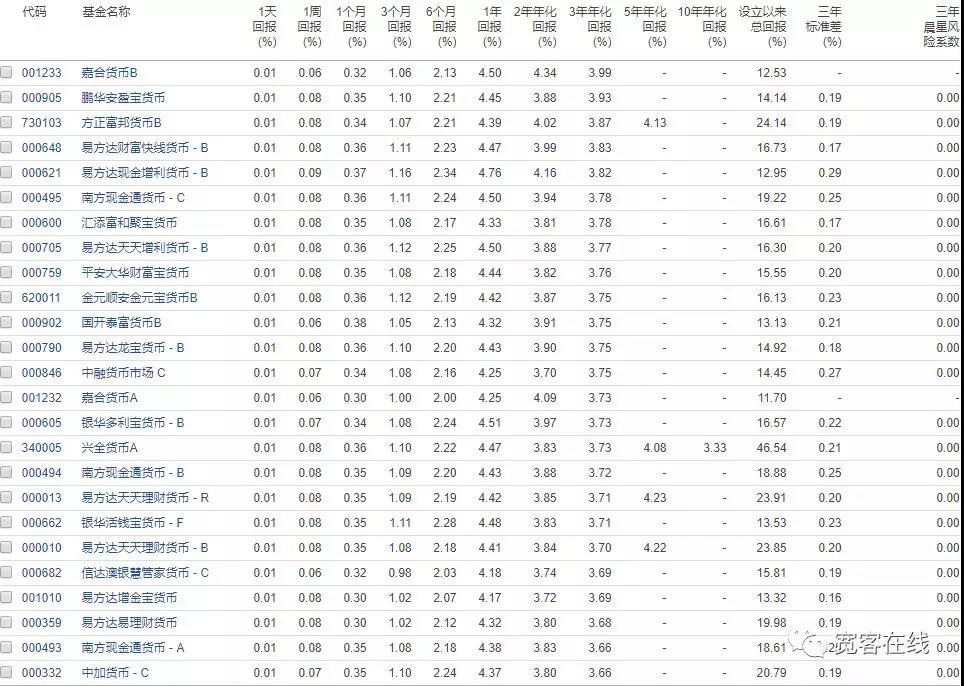

很遗憾,不能。余额宝本质上就是货币基金,虽然风险很小,但是收益有限,即使年化收益率超过银行利率3倍,也远远跟不上通货膨胀的速度。其实,货币基金只是整个基金的一部分,从基金投资标的角度看,基金又可分为:货币基金、债券基金、股票基金、混合基金。

货币基金:投资对象是现金定存、高信用评级的短期票券。特点是:风险低于债券基金、收益稳定、高流动性、T+0、费用低。平均年化在 3% ~ 4% 之间。

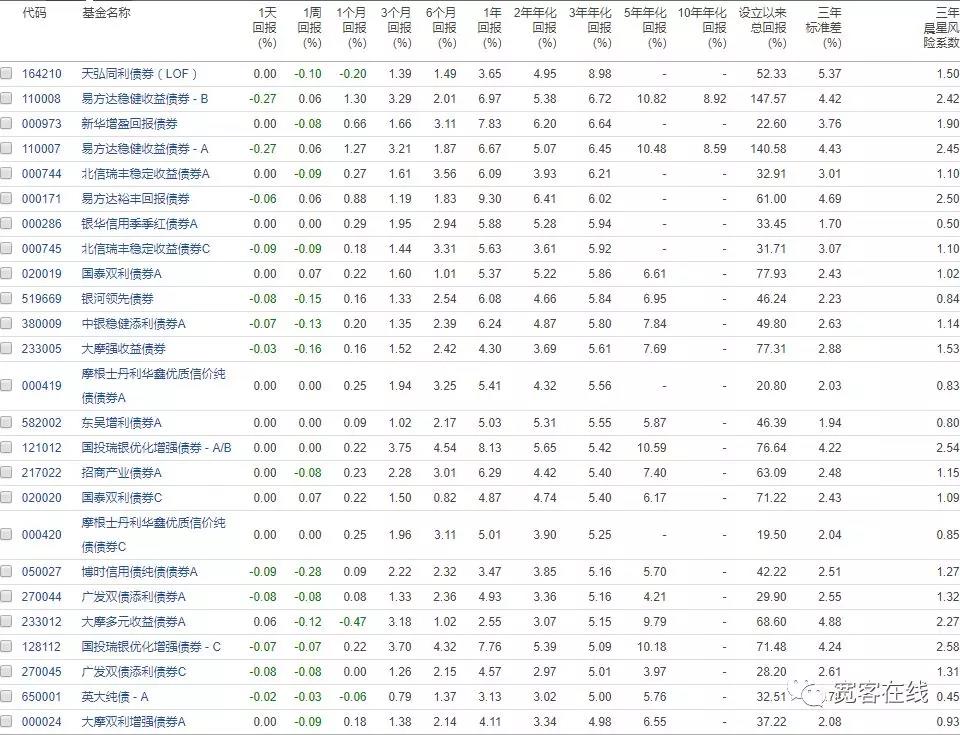

债券基金:投资对象是国债、金融债和企业债。特点是:风险低于股票基金、收益较稳定、高流动性、费用较低。平均年化在 5% ~ 7% 之间。

股票基金:投资对象是优先股股票、普通股票。特点是:风险较高、收益不稳定、多样性、国际化、收益可观。平均年化在15%左右。

混合基金:投资对象可以是股票、债券、货币等。特点是:风险较高、国际化、灵活多样(有偏股型、偏债型、平衡型)。平均年化收益在 10% 左右。

从收益上来看

货币基金 < 债券基金 < 混合基金 < 股票基金

从风险上来看

货币基金 < 债券基金 < 混合基金 < 股票基金

除了基金外,还有更多的投资品种可用于投资组合。大的类别有股权、债权、信托、房地产、现金、债券、个股、期货、期权、外汇、数字货币、保险、收藏品等。通过将上述这些不完全相关的资产加入到组合中,就可以有效降低系统性风险,同时收益最大化;也可以在总体回报率不变的情况,大概率降低亏损的概率,波动(风险)最小化。

鸡蛋不要放在同一个篮子里(分散)

篮子也不要放在同一个地方(全球)

不要一次性把鸡蛋都放进去(定投)

也不要在篮子里只是放鸡蛋(多元)

并且最大程度分散风险,稳健增值。即使在不利的市场环境中,也能具备足够的防御性。另外,投资是反人性的,科学的投资组合,可以稍微顺从一些人性,提高投资的容错率。

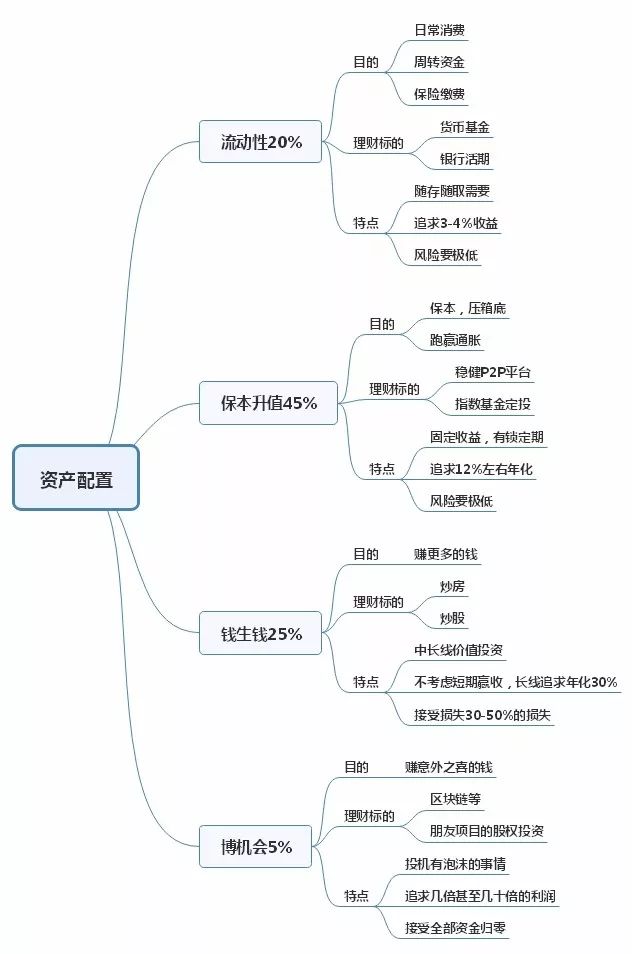

在投资组合中,一定要先解决保障性配置,也就是保险。它是整个资产配置的前提和基础保障。另外配置低风险、低收益的货币基金,兼顾日常消费和周转资金的流动性。

其次配置一些用来跑赢 GDP 的投资品种,确保整个投资组合有好的收益基础。低风险的**债券、企业债券、债券基金、黄金、房地产等是较好的选择。

如果想要跑赢 “ 印钞机 ” 的速度(M2),就需要配置一些高风险、高收益的资产,比如:个股、ETF、股票型基金、混合型基金;或者风险更高的美股、港股、商品期货、外汇现货等。

最后,用很少的一部分钱,去博胜率小赔率大的机会。比如:项目股权、数字货币。

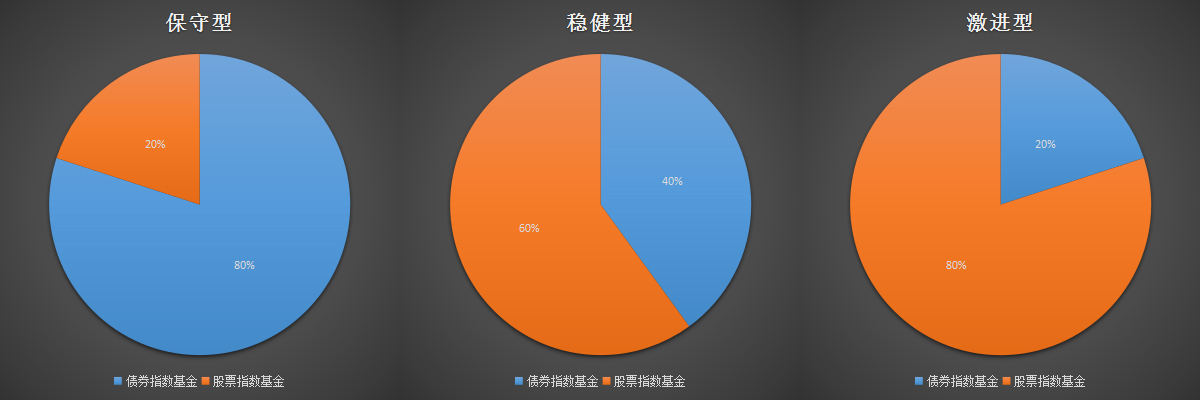

不管怎么说,投资组合就是根据自己的风险偏好、收益预期、投资期限,将资金在不同资产类别之间合理分配。从收益风险比的角度可以划分为:保守型、稳健型、激进型。

如果你对风险的承受能力较弱,就需要多配置些第1条和第2条;如果你对收益要求比较高,就需要多配置第 2 条和第 3 条。但这并非一成不变,而是因人而异,并根据资本市场行情动态调整。通常股市与债券的相关系数大约为 0.6,如果股市比较低迷,那么债券市场相对比较火爆。比如,2008 年股市低迷的时候,债券市场风生水起。接着,我们来看一下国外比较经典的投资组合。

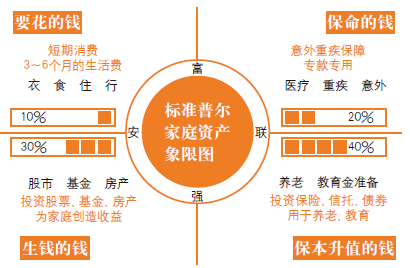

10% 的资金用于要花的钱,可配置流动性极高的安全资产,如货币基金。

20% 的资金用于配置保险,这是保命的钱;

30% 的资金用于配置成长性资产,这是钱生钱,重在收益,风险较高;

40% 的资金用于通胀保值型资产,本金安全,收益稳定,所谓保本升值的钱,不追求高收益,而是持续稳定的收益分红,高信用等级的债券、分红险等;

这是一种很简单的方法,也是国外大型机构投资者常用的配置模型,即60%资产投资于股票类资产,40%投资于债券类资产。普通投资人可以直接投资于两类资产的指数型基金,如股票型基金、债券型基金。

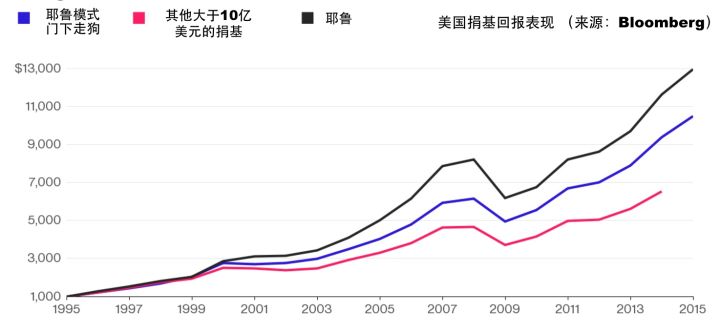

在过去的三十年中,耶鲁基金增长了 20 倍,年化收益率达到 13.9%,相比之下,同期国内股票资产年化收益为10.7%,国外股票资产年化收益为8.7%,国内的债券年化收益为7.1%。其首席投资官大卫 · 斯文森被称为最好的机构投资管理人,仅次于巴菲特。

耶鲁基金的资产包含以下 8 类:绝对收益、美股、美债、海外股票、私募股权、自然资源、房地产、创投基金。斯文森在资产配置中有两个很重要的概念:偏重权益和组合多样化。

从 1802 年到 2001 年的两百年间,美国股票市场创造的复合年化收益为8.3%。如果你在十九世纪初,投资 10 美元到股市中,然后不断将分红重新投入,两百年后,你就是一个拥有8800万美元的人生赢家。但是,如果你在十九世纪初,投资 10 美元到长期**债券中,两百年后,你就只能抱着 14 万美元。由此,从历史数据中,我们可以不那么严谨的下一个结论:从长期收益而言,买债券不如买股票。

买个股不如买股票指数

从静态的角度看,交易就是一个零和游戏,如果考虑进去滑点、佣金、其他交易费用,这很可能是一个负和游戏,玩多了注定会降低你的收益。斯文森也保持这种观点,即使是行业精英专家学者,通过选股也很难制造出超额收益。从 1995 年至 2005 年的十年间,美股全市场指数的年平均回报是 9.9%,主动型共同基金的年平均回报是 9.6%。两者之间相差30个基点,你可能觉得不算什么,但是斯文森强调主动型共同基金里面有两个巨大的偏差。

幸存者偏差:在统计最后的总样本时,表现差的基金可能就直接关门大吉了,他们根本就进不了最后的统计样本。这就相当于,只统计好的,不统计差的,最后再来个总平均。

回填偏差:在这十年的统计历史中,会不断加入一些新兴起的基金,统计时会将它们的历史表现计算进最后的回报收益中。那么这些表面上业绩很牛的后起之秀,会给最后的统计数据吹泡泡。

幸存者偏差和回填偏差统计出来的数据,会让主动型基金带上美丽的光环。所以主动型基金的 9.6% 回报,调整两个偏差后,会缩水到不堪入目。斯文森的意思已经很明白了,连专业基金经理都不能打败市场,你就不要挣扎了,老老实实承认:买个股不如买指数基金。

客观的讲,摆在投资者面前的工具,并不只有投资组合,还有品种选择和市场择时,但对于大多数人而言,真正有用的也就只有投资组合,而且往往还能兵不血刃,出奇制胜。但是人们往往醉心于在品种选择与市场择时中找圣杯,如果这个市场真的有规律,那么这些规律迟早会被智商很高、又很努力的人发现,他将赚到市场中绝大多数钱,直到垄断整个市场。可事实呢?华尔街迄今已经几百年了。

总之,投资是一种极大的不确定性行为,任何风险会在任何时候,都可能一触即发,所以投资组合绝对不能缺席,因为在崩盘的时候会让你稍微好过一些,而且在最应该买入的时候,也能产生足够的现金。最后,贴一张商品期货组合回测,来佐证投资组合的重要性,如下图:

上图中,每一根彩色的曲线都是各个商品的回测结果,如果以单个品种的回测来看,这个策略非常普通,甚至有点勉强。但是,请看黑色的曲线,它是多个品种组合下的回测结果,投资组合已经爆发出它的惊人威力。

相关推荐: