下图是一个坐落在新加坡,面向滨海湾的综合度假村,由拉斯维加斯金沙集团所开发,被誉为是世界上最贵的**赌场建物,包括土地成本和建造成本约五十七亿美元。

喷泉秀、空中花园、艺术品、名品店、无边泳池和赌场,庭院里盛开的鲜花把整个酒店熏得馥郁芬芳,一切都充满浪漫气息。豪华的织物、丰富的色彩及引人入胜的装饰,每一个细节都很完美,用纸醉金迷形容它的确很合适!

毫无疑问是数以万计的赌客,撑起了这片盛世繁景。赌场就是通过胜率与赔率来达到掌控事件走向的能力,从而最终赢得游戏。这就是上篇提到的「大数定律」。

十赌九输这个道理谁都知道,可是究其原因,很少人能说明白。赌场里面的各种游戏,看似很公平,却总能让你在不知不觉中输掉钱。

有人会说,可能是赌场出老千了,或者有电脑遥控之类的。如果真的是赌场出老千,总会有被发现的一天,可是新闻鲜有报道赌场作弊的。那种出老千的行为,都是些江湖把戏,赌场在当地都是合规合法的。

进入赌场,你会闻到一股莫名的香水味,这不是什么迷魂香,但至少会让你精神兴奋。明亮又不刺眼的灯光,会让你分不清白天黑夜。免费供应的酒,会让你**时粗心大意。

环顾四周,你会发现,连一个钟表都没有,其目的就是让你忘记时间,一直赌下去。赌场一直不停的注入氧气,即时人再多,也不会感觉闷热发困。连赌台的摆放也很八卦阵,就像进入了迷宫,让你有得进没得出。

总之,这些香水、灯光、装修、氧吧等等,全都是经过心理学家精心设计的,唯一的目的就是让你不停地赌下去,只到输得精光为止。赌场有句很经典的一句话:“不怕你赢钱,就怕你不来。”多么的狂妄和自信。

我之所以花大量篇幅,讲赌场背后的规则,原因就在于,**和交易在某些行为金融学上有着类似的特性。因为**是买大小,交易则买涨跌,不管当时你**或交易时是赢还是输?

我们都只能能默默的接受这个判断带给我们的结果,结果只有两种,正确的判断赚钱,错误的判断赔钱。但是,从某种程度上讲,交易似乎要比**更难。

在**中,每一局亏损都是一定的,盈利也是一定的。在**之前你就已经知道亏损是多少,盈利是多少。而在交易中可不这样,当你开仓后,你的账户就会实时记录你的盈亏状况。

如果你很幸运,行情刚好符合你的判断,账户上的浮盈使你急躁不安,你不知道行情是否会继续,如果又反转了怎么办,要不要现在就获利了结。

如果不幸,行情并未按照你的判断走,账户上的浮亏使你感到恐惧,你不知道行情是暂时是这样,还是继续走下去,亏损使你失去理智的判断。

市场就像是一场永远持续下去的赌局,它没有开始,也没有终点。价格永远都在动,只要有人以更高的价格买入,价格就会上升。相反,如果有人以更低的价格卖出,价格就会下跌。

不管怎么说,市场就是这样,要想长期稳定的在市场中活下去,并最终赚到钱,其难度不亚于任何一个行业。而如何避免在市场中做一个赌徒(负期望策略),就先来看看什么是赌徒(负期望策略)?

这是一种一种天真浪漫的赌法,策略其实很简单,在一个压大或压小的赌局里,如果一直不断的只压某一边(压大或压小),每次输钱,下次赌局就把**的数目乘上上次**的两倍,只需要赢一次,就可以将前面所亏损的金额全部赢回来,理论上永远不会输钱。

市场不同于赌场的一点在于,价格的涨跌并不是随机的。使用马丁格尔策略最怕进场交易时,市场却按照反方向的趋势运行。按照马丁格尔的理论,如果市场一直以单边行情运行,越到后面开仓单位会越大,随着逆向加仓的次数增多,策略胜率呈正比例函数增加,报酬率缺以指数函数下降,再加上交易成本,导致策略最终负期望。

但是马丁格尔策略在短期内具有很好的反馈效应,在大多数时间里,账户资金是稳定上升的,这一点也非常符合人性,导致很多投资者信赖它。

马丁格尔策略的弱点就是黑天鹅,虽然黑天鹅不会一直发生,但下一秒谁又能确定?除非你有无限的资金,但如果你的资金是无限的,又何必来到市场?

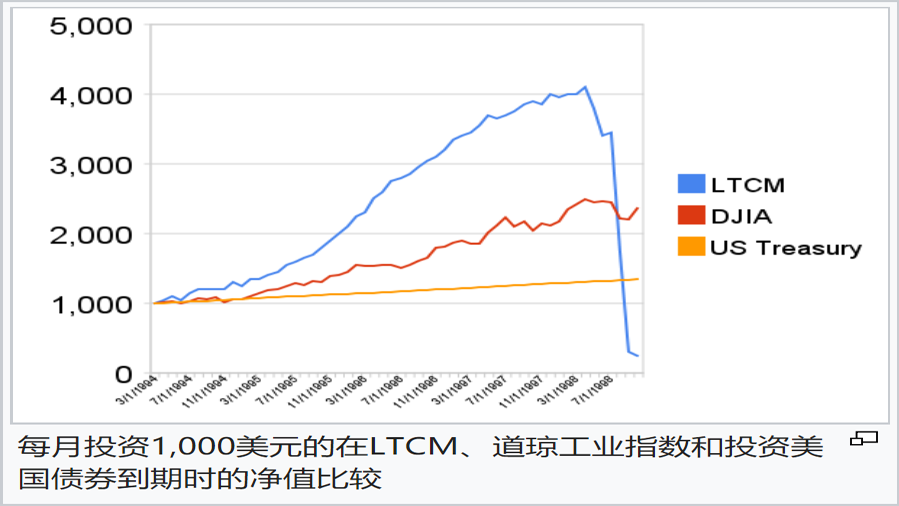

LTCM曾经是华尔街最闪耀的明星,鼎盛时期与量子基金、老虎基金、欧米伽基金一起被称为国际四大对冲基金。其掌门人是Meriwehter,号称华尔街债务套利之父。

他聚集了一批华尔街精英:诺贝尔经济学奖得主RobertMerton和MyronSchols、前财政部副部长及联储副主席DavidMullis、前所罗门兄弟债券交易部主管Rosenfeld。这个精英团队内荟萃职业巨星、公关明星、学术巨人,可谓梦幻组合。

LTCM的主要业务是债券套利交易。债券实际价格波动很小,风险和回报也很低。为了获得更高的回报率,LTCM动用大杠杆将规模做到很大,他们运用电脑建立数学模型分析价格波动,并且通过电脑精密计算在波动中发现与把握套利机会。

LTCM的业绩如火箭班起飞,短短两三年增长了9倍,金融衍生工具的总规模已接近万亿美元之巨,超过当年中国的国民生产总值。

然而一切都停止在1998年,8月17日,俄罗斯以1/4000000000的概率突然宣布将卢布贬值,无法按时偿还国债。更加意外的是国际货币基金组织并没有像往常一样帮助俄罗斯,意外中的意外,万一中的万一,真的就这么发生了。

没有人愿意再替俄罗斯买单,债券市场的危机迅速蔓延至七大工业国。一场抛售债券的踩踏惨剧就此发生,在前呼后拥的卖空踩踏中,LTCM几乎亏损了95%的资产。

这次危机,甚至波及超过万亿的各类金融衍生品,给整个华尔街带来严重的灾难。最终,美联储出面,组织以高盛、美林、J.P摩根为首的15家机构注资,购买LTCM90%的股权,共同接管了LTCM。

长期资本管理公司(LTCM)曾经获得的巨大成功和它的突然陨落一样,都深深震撼人们对金融市场和量化交易风险的认知,一个被认为只会成功,不会失败的巨人,就这样在一个看起来风险很低的市场轰然倒下。

讽刺的是,他们对自己的模型依然足够自信,LTCM的遭遇只是个极其意外的事件。重新组建新的公司,并吸取了上次的教训,高度重视风险管理,把杠杆率降低到以前的十分之一。然而由于次贷危机,LTCM的遭遇再次重演。

两位诺贝尔奖获得者,一群金融天才,拥有全世界最顶尖的理论和模型,拥有一流的信息资讯,两次在市场展试身手,两次均以黑天鹅事件而失败告终,令人不可思议,但事实摆在那。

关于LTCM网上有更详尽的描述,作为金融投资败局的经典案例,让我们分析一下,导致LTCM失败的原因:

在套利理论中,钟形曲线分布有一个前提:随机事件中,每次事件都是**的。比如,在抛硬币赌局中,硬币是没有记忆的,每次抛硬币事件,都**于上次抛硬币事件。

但是在市场中的投资者由人构成,市场是有记忆的,之所以趋势存在的原因,就在于市场具有反身性,即想法改变了事实,事实的改变又反过来改变了想法。

有时候,市场始终处于自我强化或自我弱化,正是由于市场的记忆性,导致市场出现极端行情的概率,要比随机抛硬币大得多。

由于LTCM利用电脑模型分析常人无法发现的盈利机会,但是这些交易的利润都非常微小,回报只能达到市场平均水平,所以需要很高的杠杆比率将其放大,进行大规模交易,才能提高回报率。

下重注于大概率事件,这个本身并没有什么问题,但是长期无限制的运用财务杠杆,就会隐含巨大的不确定和潜在风险。LTCM自由资本是40亿左右,而其资产总额却达到上千亿,财务杠杆高达几十倍,是导致LTCM破产的主要原因。

正如所罗门兄弟公司的资深经纪人形容:“他一直赌红色会赢,每次轮盘停在黑色,他就加倍提高赌注。在这样的**中,只有1000美元的赌徒可能会输,有十亿美元的赌徒则可能赢过赌场,因为红色最终都会出现,但是,你必须有足够的**一直赌到那一刻。”

LTCM对自己模型超级自信,是因为他们把模型分散到欧洲、美洲、亚洲、几乎世界上所有的交易市场,这些风险因子包括:波动率、利率、基差等。

尽管投资组合分散了所有的套利风险因子,但是这些套利因子具有隐含的共同因子特性。比如:市场信心和市场流动性。也就是说LTCM一直在做多市场信心和市场流动性。

如果市场信心和市场流动性都均衡运行,可能并不会暴露潜在的风险,模型会有很好的分散化效应。但是当市场发生恐慌性波动,急需流动性时,这些套利因子呈现出高度相关性。

如果是在单次赌局中,对于大概率事件下重仓,可能没错。但是在一个连续的赌局中,风险或许会迟到,但早晚都会兑现。这就是LTCM的交易模型,一种胜率极高,却必死无疑的模型。严格来说,如果世界的行为与过去一样,是不会有任何风险的。但过去并不代表未来。

事前不忘,后事之师。对于那些认真交易的人来说,LTCM的兴衰是一个很经典案例,提供了许多关于金融市场的重要经验,强调小概率黑天鹅事件与过度使用杠杆的危险性。如果你能从LTCM的失败中得到启发,获取你会在交易之路上,走得更平坦些。