接下来真是进入金融时间序列分析与预测阶段,可以说进入本篇算是正式入门了。

这里会聊聊一个最基本的模型——AR模型

AR模型:(Autoregressive Model)自回归模型,是时间序列分析模型中最简单的两个模型其中之一(另一个事MA模型)。

利用前期若干时刻的随机变量的线性组合来描述以后某时刻随机变量的线性回归模型

其中{atat}是均值为0,方差为σ2σ2的白噪声序列。

其中{atat}是均值为0,方差为σ2σ2的白噪声序列。

xt=ϕ0+ϕ1xt−1+at,...............3.1xt=ϕ0+ϕ1xt−1+at,...............3.1

or

(1−ϕ1B)xt=ϕ0+at(1−ϕ1B)xt=ϕ0+at

期望

E(xt)=μ=ϕ01−ϕ1,................3.2E(xt)=μ=ϕ01−ϕ1,................3.2

推导方法:直接对公式3.1两边求期望即可

把3.2带入3.1可以将AR模型公式改写为:

xt−μ=ϕ1(xt−1−μ)+at,................3.3xt−μ=ϕ1(xt−1−μ)+at,................3.3

方差

Var(xt)=σa21−ϕ12,....................3.4Var(xt)=σa21−ϕ12,....................3.4

推导方法:直接对公式3.1两边求方差即可

协方差

自相关函数

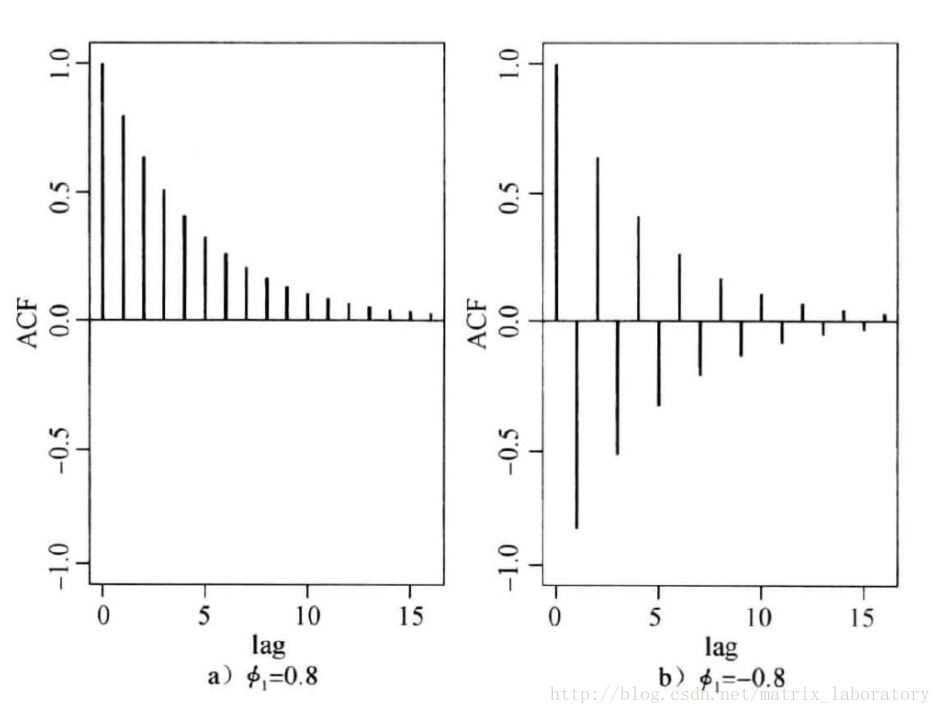

ρk=ϕ1ρk−1,k>0ρk=ϕ1ρk−1,k>0

ρ1=ϕ1ρ1=ϕ1

ρ2=ϕ12ρ2=ϕ12

…

ρk=ϕ1kρk=ϕ1k

因为|ρ1|=|ϕ1|≤1|ρ1|=|ϕ1|≤1,所以ρkρk随着k的增大时不断衰减的,从显示意义上解释是:

越是久远的数据,对当前数据的印象越小

ACF表现如下:

令yt=xt−μyt=xt−μ,带入3.3式得:

yt=ϕ1yt−1+at,...................3.5yt=ϕ1yt−1+at,...................3.5

单步预测

(1)预测

y^n(1)=ϕ1yny^n(1)=ϕ1yn

(2)误差

en(1)=yn+1−y^n(1)=at+1en(1)=yn+1−y^n(1)=at+1

(3)误差波动率

Var(en(1))=σa2Var(en(1))=σa2

两步预测

(1)预测

y^n(2)=ϕ1y^n(1)=ϕ21yny^n(2)=ϕ1y^n(1)=ϕ12yn

(2)误差

en(2)=yn+2−y^n(2)=ϕ1an+1+an+2en(2)=yn+2−y^n(2)=ϕ1an+1+an+2

(3)误差波动率

Var(en(2))=(ϕ21+1)σa2Var(en(2))=(ϕ12+1)σa2

多步预测

(1)预测

y^n(k)=ϕ1y^n(k−1)=ϕk1yny^n(k)=ϕ1y^n(k−1)=ϕ1kyn

(2)误差

en(k)=yn+k−y^n(k)=an+k+ϕ1an+k−1+...+ϕi1an+k−i+ϕk−11an+1en(k)=yn+k−y^n(k)=an+k+ϕ1an+k−1+...+ϕ1ian+k−i+ϕ1k−1an+1

(3)误差波动率

Var(en(k))=(1+ϕ21+...+ϕ2(k−1)1)σa2Var(en(k))=(1+ϕ12+...+ϕ12(k−1))σa2

Particularly:

当k→∞k→∞时:

y^n(k)→0,x(n)→μy^n(k)→0,x(n)→μ

Var(en(k))=Var(rn)Var(en(k))=Var(rn)

xt=ϕ0+ϕ1xt−1+ϕ2xt−2+at,...............4.1xt=ϕ0+ϕ1xt−1+ϕ2xt−2+at,...............4.1

or

(1−ϕ1B−ϕ2B2)xt=ϕ0+at(1−ϕ1B−ϕ2B2)xt=ϕ0+at

期望

E(xt)=μ=ϕ01−ϕ1−ϕ2,................4.2E(xt)=μ=ϕ01−ϕ1−ϕ2,................4.2

推导方法:直接对公式3.1两边求期望即可

把3.2带入3.1可以将AR模型公式改写为:

xt−μ=ϕ1(xt−1−μ)+ϕ2(xt−2−μ)+at,................4.3xt−μ=ϕ1(xt−1−μ)+ϕ2(xt−2−μ)+at,................4.3

PS:

This form is often used in the finance literature to highlight the mean-reverting property of a stationary AR(2) model.

In finance, mean reversion is the assumption that a stock’s price will tend to move to the average price over time.

方差

Var(xt)=σa21−ϕ12,....................4.4Var(xt)=σa21−ϕ12,....................4.4

推导方法:直接对公式3.1两边求方差即可

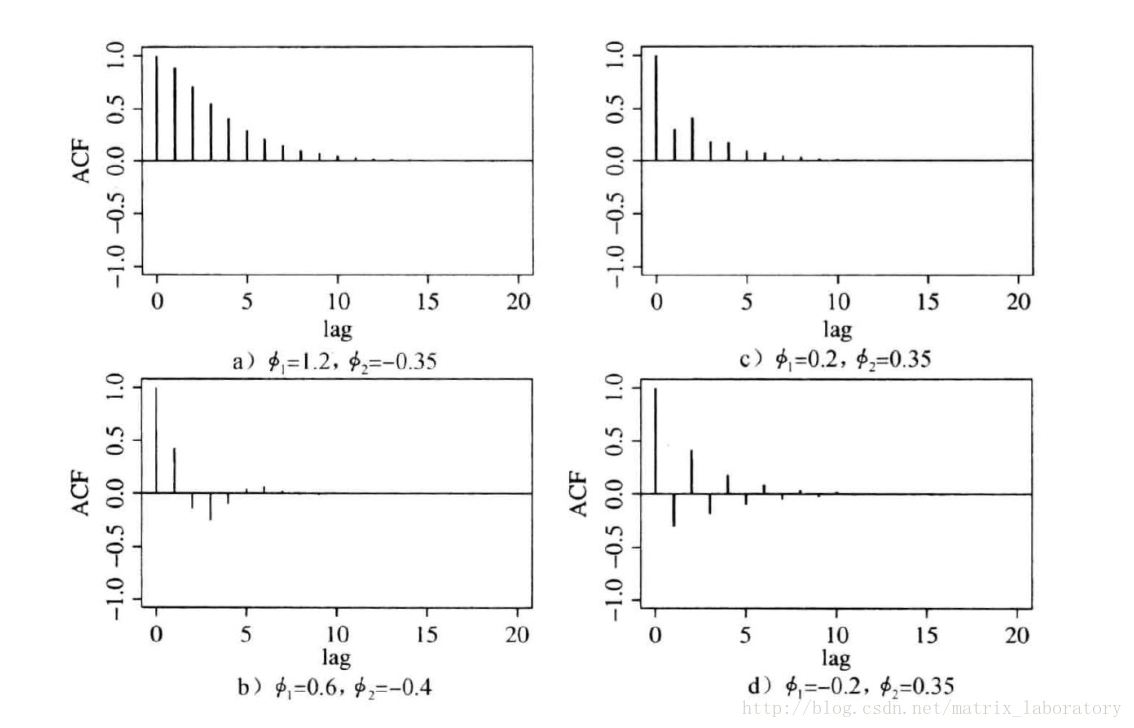

ACF

ρ0=1ρ0=1

ρ1=ϕ11−ϕ2ρ1=ϕ11−ϕ2

…

ρk=ϕ1ρk−1+ϕ2ρk−2,k≥2,.......4.5ρk=ϕ1ρk−1+ϕ2ρk−2,k≥2,.......4.5

平稳的时间序列,AR(2) ACF满足二阶差分方程:

(1−ϕ1B−ϕ2B2)ρk=0,..........4.6(1−ϕ1B−ϕ2B2)ρk=0,..........4.6

其中B成为延时算子或滞后算子(backshift),

Bρk=ρk−1Bρk=ρk−1

B=ρk−1ρkB=ρk−1ρk

上面这个式子很重要,决定了AR(2)的性质。

差分方程:

1−ϕ1z−ϕ2z2=01−ϕ1z−ϕ2z2=0

求解:

z=ϕ1+ϕ21+4ϕ2−−−−−−−√−2ϕ2z=ϕ1+ϕ12+4ϕ2−2ϕ2

我们用ω1, ω2表示2个特征根(z的倒数),那么差分方程可以分解为

(1 - ω1B)(1-ω2B) = 0

这可以看成两个AR(1)模型的叠加。

当ω1和ω2非复数时,ACF程混合指数衰减,如下图(a)

当ω1和ω2为复数时,ACF呈减幅的正弦/余弦图像衰减,如图(b), (c), (d).

这种情况很常见,也很重要,因为通常通过计算其波动周期确定对应序列的周期性。

AR(1):|ϕ1|<1|ϕ1|<1

AR(p):所有特征根的的模小于1

[1] MIT, Analysis of Financial Time Series

[2] https://en.wikipedia.org/wiki/Mean_reversion_(finance)

[3] 金融时间序列分析, Ruey S. Tray