本文简单谈谈如何用Python构建AR模型,并进行数据预测。

本文承接前文:

金融时间序列分析:3. First Demo By Python

这篇文章介绍了用Python获取数据、数据预处理、稳定性分析、以及定阶。在此,本文就不再介绍这些内容,直接进入AR模型部分。

在之前的文章简单介绍了定阶这个过程,这里在详细介绍下。

在前一篇文章中,我说:

简单的理解就是找到时间序列的周期,比如说气温这一项,就有明显的年度周期性,前几年的同期数据对预测当年的气温有极大的参考意义。

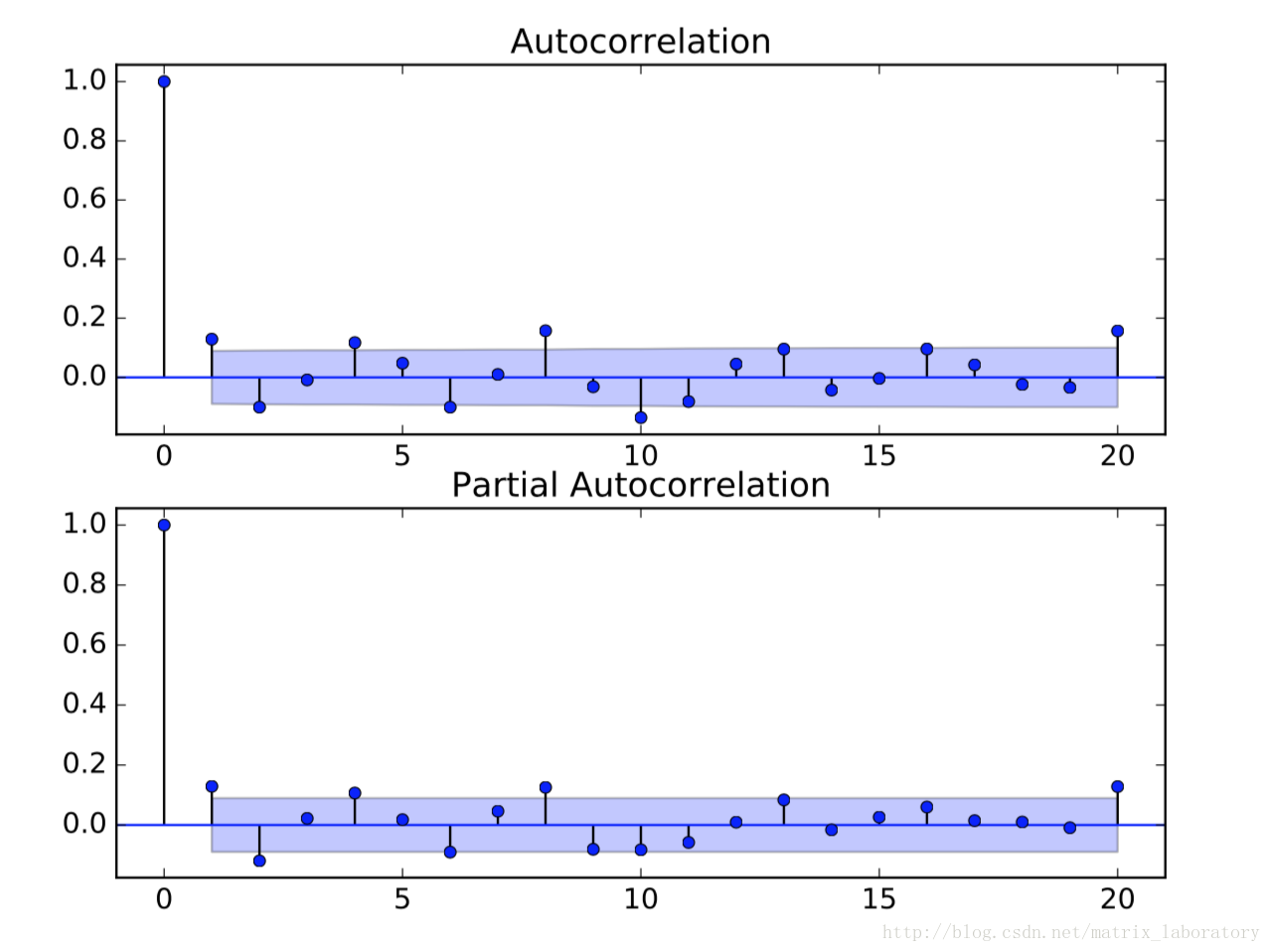

从统计学上讲就是寻找是得ACF(样本自相关系数)最大的时间间隔。

在学习完AR模型后,我们进一步理解就是要采用多少阶的模型比如AR(1), AR(2)….

看下ACF和PACF:

从图中可以看出:1, 2, 4, 8, 20都可以采用。

但是有一点,从AR模型公式看,当阶越大,数据处理难度越高。

Python也提供一个定阶的函数adfuller:

def adf_test(ts):

adftest = adfuller(ts, autolag='AIC')

adf_res = pd.Series(adftest[0:4], index=['Test Statistic','p-value','Lags Used','Number of Observations Used'])

for key, value in adftest[4].items():

adf_res['Critical Value (%s)' % key] = value

return adf_res

通过int(adf_res[‘Lags Used’])获取响应的阶数。

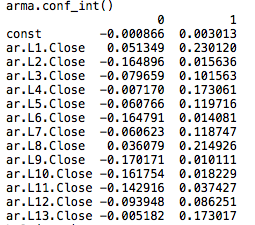

Python statsmodels.tsa.arima_model包中提供ARMA,ARIMA等模型。

具体使用方法如下:

from statsmodels.tsa.arima_model import ARMA, ARIMA

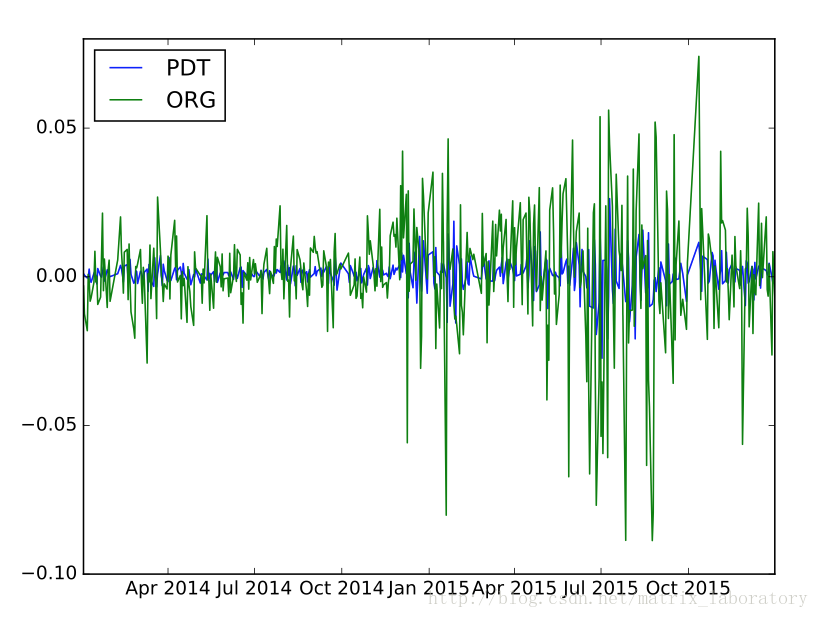

def draw_ar(ts, w):

arma = ARMA(ts, order=(w,0)).fit(disp=-1)

ts_predict = arma.predict()

plt.clf()

plt.plot(ts_predict, label="PDT")

plt.plot(ts, label = "ORG")

plt.legend(loc="best")

plt.title("AR Test %s" % w)

plt.savefig("./PDF/test_ar_"+ str(w) +".pdf", format='pdf')

其中w是传入的阶数。

输出如下:

预测的结果差强人意……