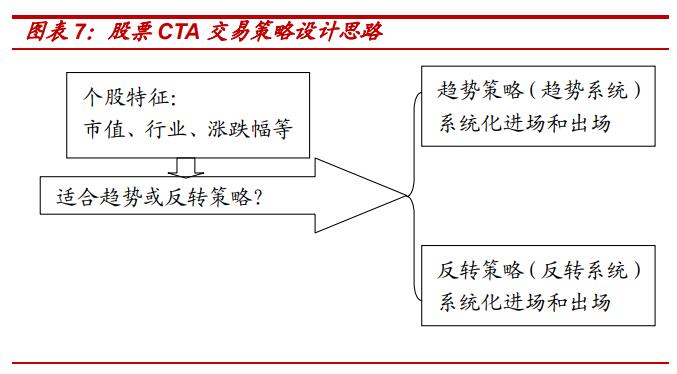

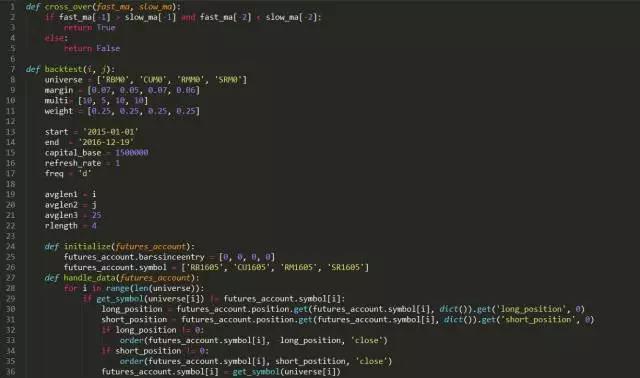

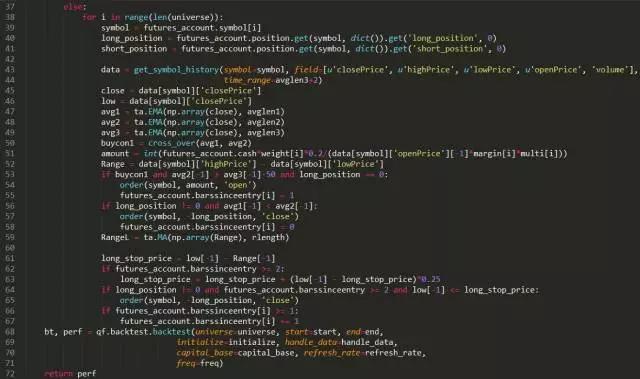

多头开仓条件:短期均线上穿长期均线同时长期均线大于更长期均线的值

空头开仓条件:短期均线下穿长期均线同时长期均线小于更长期均线的值

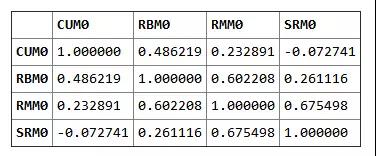

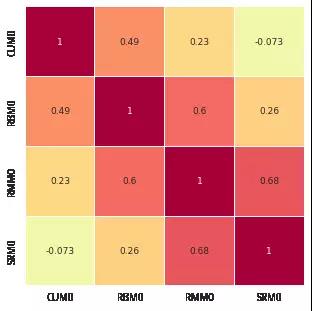

为了达到分散风险的目的,选取价格走势相关性较小的品种,本文将标的池选为RBM0, CUM0, RMM0, SRM0 等主力合约。获取2014年1月1日止2014年12月31日这些合约的日行情。

标的之间的相关系数矩阵

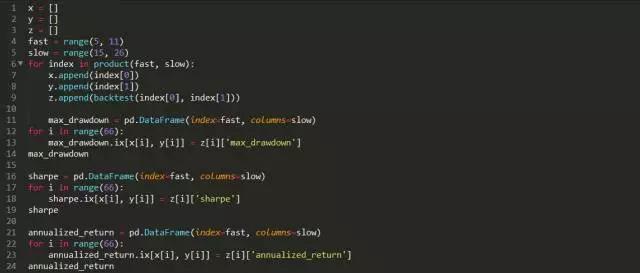

参数优化

网格优化

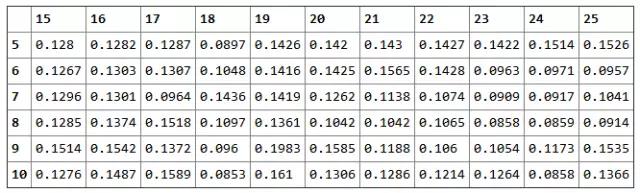

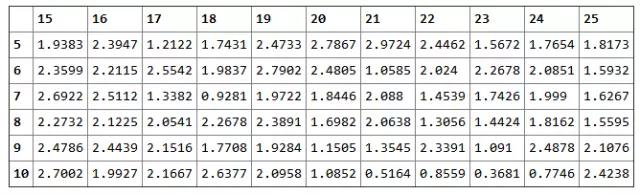

那么参数设为多少合适?指数移动平均线交易系统涉及到三个参数,短周期,长周期,更长的周期。下面我们设置为更长的周期为25,对短周期和长周期进行网格化的遍历,设定短周期范围为5至10,长周期范围为15-25。

遗传算法

通过机器学习的方法来进行参数优化求解。

网格算法

max_drawdown

sharpe

annualized_return

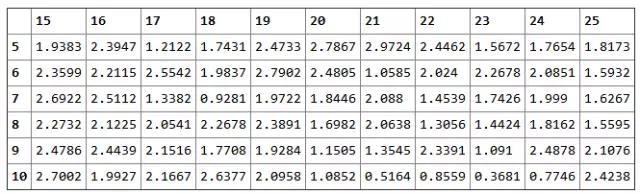

最后本文选择了5日短线,20日长线来作为回测的参数。下面画出其累计收益率的走势,以及具体风险指标。

遗传算法

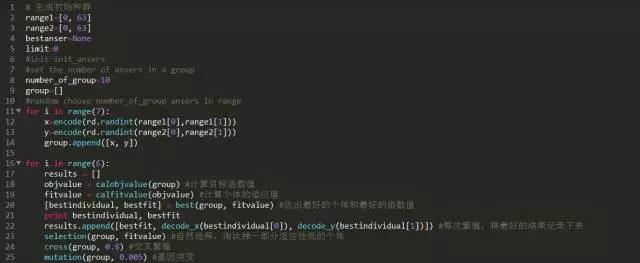

那么有没有不遍历的方法进行参数优化?本文以机器学习的遗传算法为例,旨在提供一个思路,具体效果可能并没有那么理想,而且容易陷入局部最优解,后续还将多加调整。

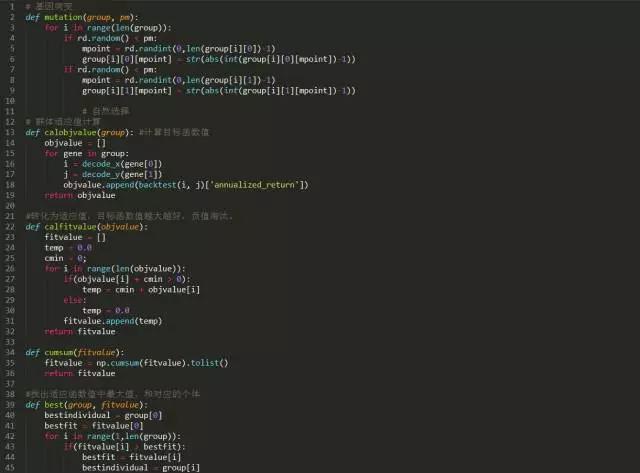

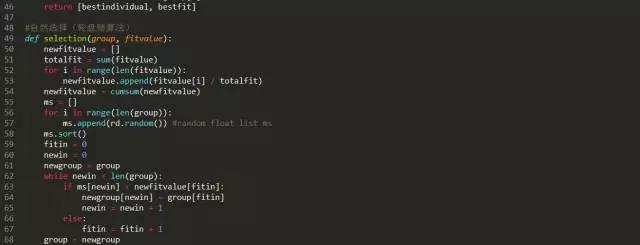

遗传算法介绍

遗传算法是通过模拟大自然中生物进化的历程,来解决问题的。大自然中一个种群经历过若干代的自然选择后,剩下的种群必定是适应环境的。把一个问题所有的解看做一个种群,经历过若干次的自然选择以后,剩下的解中是有问题的最优解的。当然,只能说有最优解的概率很大。

几点说明

编码方式:我们考虑两个参数,短周期与长周期。短周期的范围为[5,10],长周期范围为[15,25]。采用普通的二进制编码,码长为6位。

解码方式:对于6位的二进制编码可以表示[0,63]内的任意正整数,所以还需构造映射进行转换至相应的区间。

适应度函数:这里的适应度函数即回测,函数的因变量为策略的年化收益率。

['000000', '101011'] 0.5451

['000010', '101101'] 0.5451

['000010', '000010'] 0.5451

['000000', '000100'] 0.5451

可以看到6次繁衍后,遗传算法最后也收敛到了最优解上。

2人赞赏收藏

2人赞赏收藏