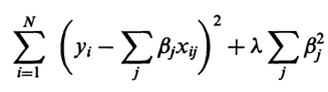

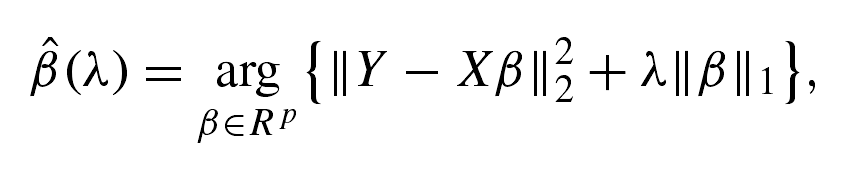

Lasso是最小二乘的一个改进

核心是加入了惩罚项

效果是变量选择

开创了一个近二十年的领域

喂饱了不少统计学家

变量选择

什么是变量选择?

在回归模型中,选择最能够解释Y的解释变量的过程,称为变量选择。

不做变量选择的后果:

一、严重的多重共线性

二、计算量大

三、数据成本昂贵

常见的变量选择方法:

前进法、后退法、逐步回归法 Lasso

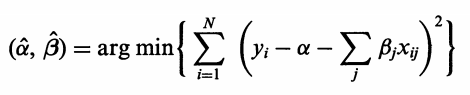

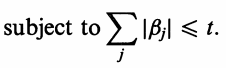

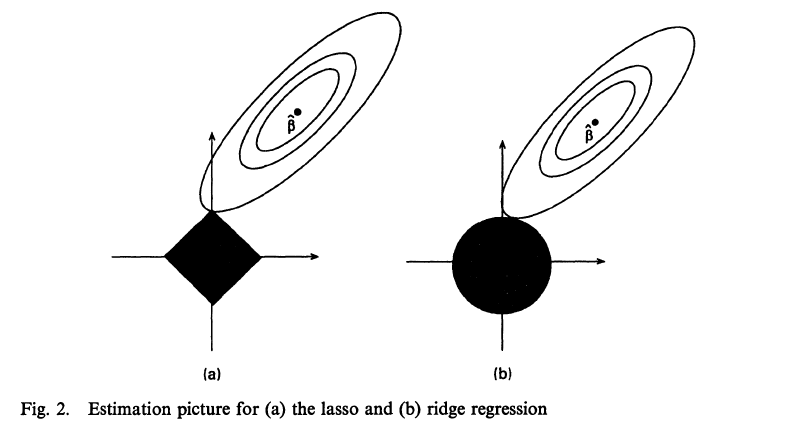

一张图理解LASSO!

相关知识补充

关于模型选择的标准:

一,模型的准确性(prediction accuracy)

二,模型的可解释性(parsimony)

例子:

1,变量选择模型,比如向前法、向后法、逐步回归,可解释性较好,但是预测的准确性较差。

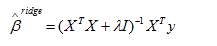

2,岭回归的准确性较好,但是可解释性较差。

3,Lasso很好的平衡了模型的准确性和模型的可解释性,但是运算量比较大。

对于岭回归的再理解